Elementos Del Costo De Un Producto

Para entender la pregunta "Elementos Del Costo De Un Producto", debemos desglosar qué implica el costo de un producto.

Primero, identifiquemos los componentes básicos. Luego, analizaremos cómo se combinan.

Paso 1: Comprensión del Problema

¿Qué significa "costo"? El costo es el valor de los recursos utilizados para producir algo. La pregunta busca los elementos que componen ese valor total.

Must Read

¿Qué es un "producto"? Un producto es cualquier bien tangible o intangible ofrecido en el mercado. Esto podría ser desde un simple tornillo hasta un servicio complejo.

Necesitamos identificar los componentes que contribuyen al costo total de ese producto.

Paso 2: Recopilación de Información Relevante

La información necesaria proviene de la contabilidad de costos y la administración de empresas. Consultaremos libros de texto, artículos académicos y ejemplos prácticos.

Las fuentes internas, como los registros de producción y contables de la empresa, son cruciales. Entrevistas con personal de producción y finanzas también ayudan.

Consideraremos diferentes métodos de costeo, como el costeo directo y el costeo absorbente. Esto nos permitirá comprender diferentes perspectivas sobre los elementos del costo.

Paso 3: Desarrollo de Posibles Soluciones

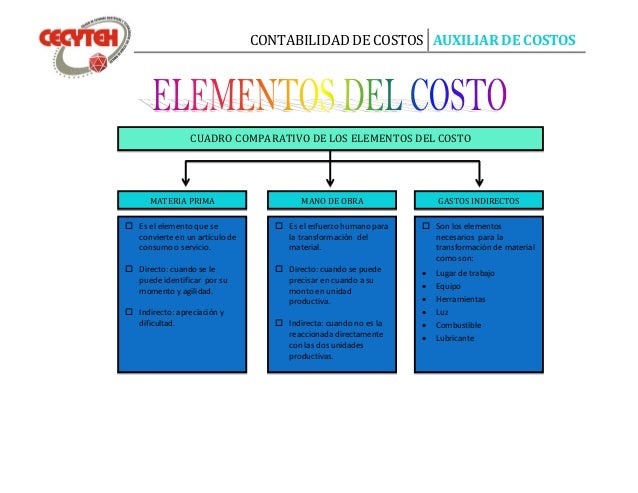

Identificaremos los tres elementos principales del costo: materiales directos, mano de obra directa y costos indirectos de fabricación (CIF).

Los materiales directos son aquellos que forman parte física del producto terminado. Ejemplos: madera en una mesa, tela en una camisa.

La mano de obra directa es el trabajo directamente involucrado en la producción. Ejemplos: el salario del operario de la máquina, el sueldo del ensamblador.

Los costos indirectos de fabricación (CIF) son todos los demás costos necesarios para la producción, pero no directamente atribuibles al producto. Ejemplos: alquiler de la fábrica, depreciación de la maquinaria, materiales indirectos.

Ampliaremos cada elemento con ejemplos específicos. Esto facilitará la comprensión de cada componente.

Paso 4: Verificación de la Solución

Revisaremos la definición de cada elemento del costo. Asegurarnos de que sean exhaustivos y mutuamente excluyentes.

Aplicaremos los elementos a un ejemplo práctico. Consideraremos la producción de una silla y asignaremos costos a cada elemento.

Consultaremos con expertos en contabilidad de costos. Pedirles su opinión sobre la precisión y la completitud de la solución.

Compararemos nuestra solución con los principios contables generalmente aceptados (PCGA). Asegurarnos de que la solución esté alineada con las normas contables.

Finalmente, verificaremos que la suma de los elementos del costo sea igual al costo total del producto. Esto confirmará la validez de la solución.

La presentación final debería ser clara y concisa. Utilizaremos ejemplos concretos para ilustrar cada elemento del costo.

Recuerda: Materiales Directos + Mano de Obra Directa + Costos Indirectos de Fabricación = Costo Total del Producto.