Empresas Que Utilizan El Costeo Abc

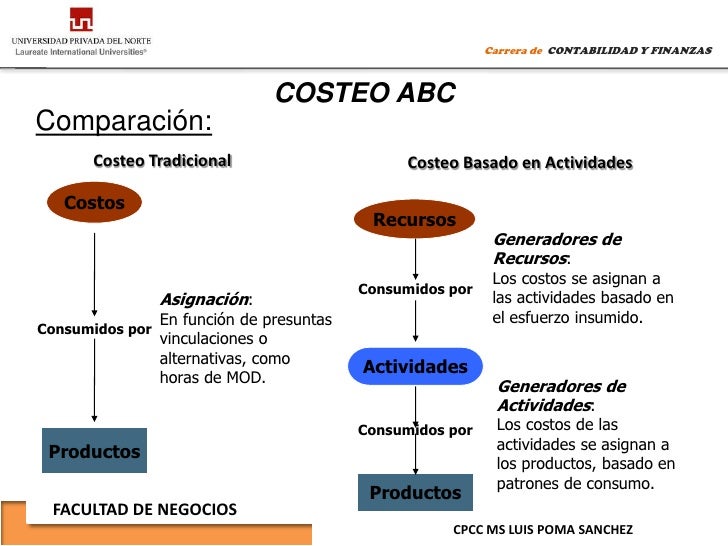

El costeo ABC (Activity-Based Costing), o costeo basado en actividades, es un método de asignación de costos que identifica las actividades que realiza una empresa y luego asigna costos a los productos o servicios en función del consumo de esas actividades. En lugar de asignar los costos indirectos (como la electricidad o el alquiler) basándose en un solo factor, como las horas de mano de obra directa, el costeo ABC busca identificar los verdaderos inductores de costos (cost drivers) y asignarlos de manera más precisa.

¿Cómo funciona el costeo ABC? Un proceso paso a paso:

- Fase 1: Identificar las actividades. Comienza por mapear todas las actividades que se realizan en tu empresa. Ejemplos: recepción de pedidos, configuración de máquinas, inspección de calidad, empaque y envío.

- Fase 2: Asignar costos a las actividades. Determina el costo total de cada actividad. Por ejemplo, ¿cuánto cuesta en salarios, materiales y otros recursos la actividad de "configuración de máquinas"?

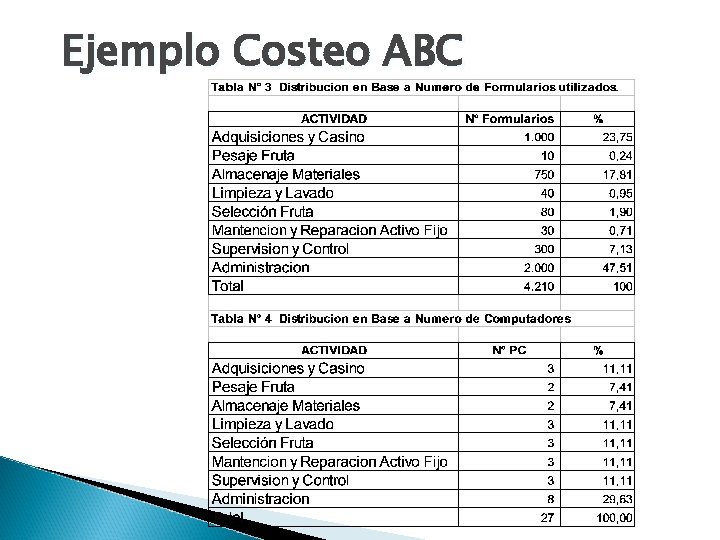

- Fase 3: Identificar los inductores de costos (cost drivers). Para cada actividad, encuentra el factor que mejor explica el consumo de esa actividad. Para la "configuración de máquinas", podría ser el número de configuraciones realizadas. Para "recepción de pedidos", podría ser el número de pedidos.

- Fase 4: Calcular la tasa de inductor de costos. Divide el costo total de la actividad por el número total de inductores de costos. Por ejemplo, si la configuración de máquinas cuesta $10,000 y hubo 100 configuraciones, la tasa es de $100 por configuración.

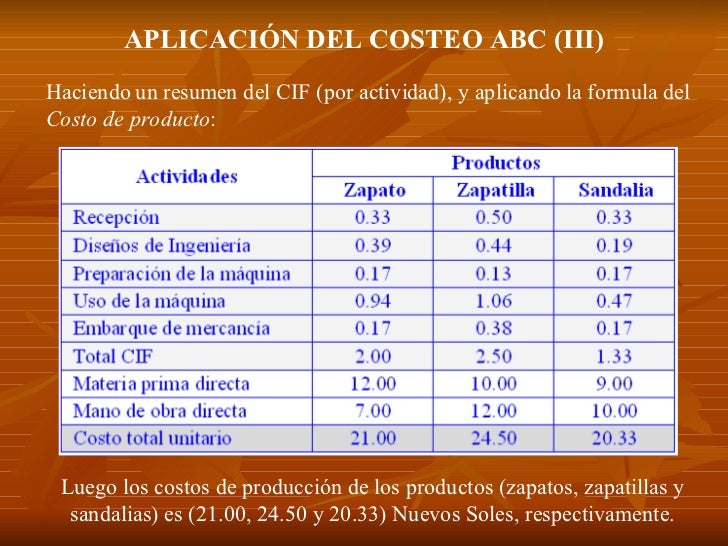

- Fase 5: Asignar costos a los productos/servicios. Multiplica la tasa de inductor de costos por la cantidad de inductores de costos que consume cada producto/servicio. Si el producto A requiere 5 configuraciones de máquina, se le asignarán $500 (5 configuraciones * $100/configuración).

Ejemplo práctico: Imagina una empresa que fabrica dos productos: X e Y. Tradicionalmente, asignaba los costos indirectos basándose en las horas de mano de obra directa. El costeo ABC revela que el producto Y requiere muchas más configuraciones de máquina que el producto X, lo que explica una gran parte de los costos indirectos. Al utilizar el costeo ABC, la empresa puede asignar más costos al producto Y y obtener una imagen más precisa de su rentabilidad.

El costeo ABC ayuda a las empresas a comprender mejor sus costos, tomar decisiones de precios más informadas, identificar áreas de mejora y optimizar sus procesos. Aunque su implementación puede ser más compleja que los métodos tradicionales, los beneficios en términos de precisión y toma de decisiones son significativos.