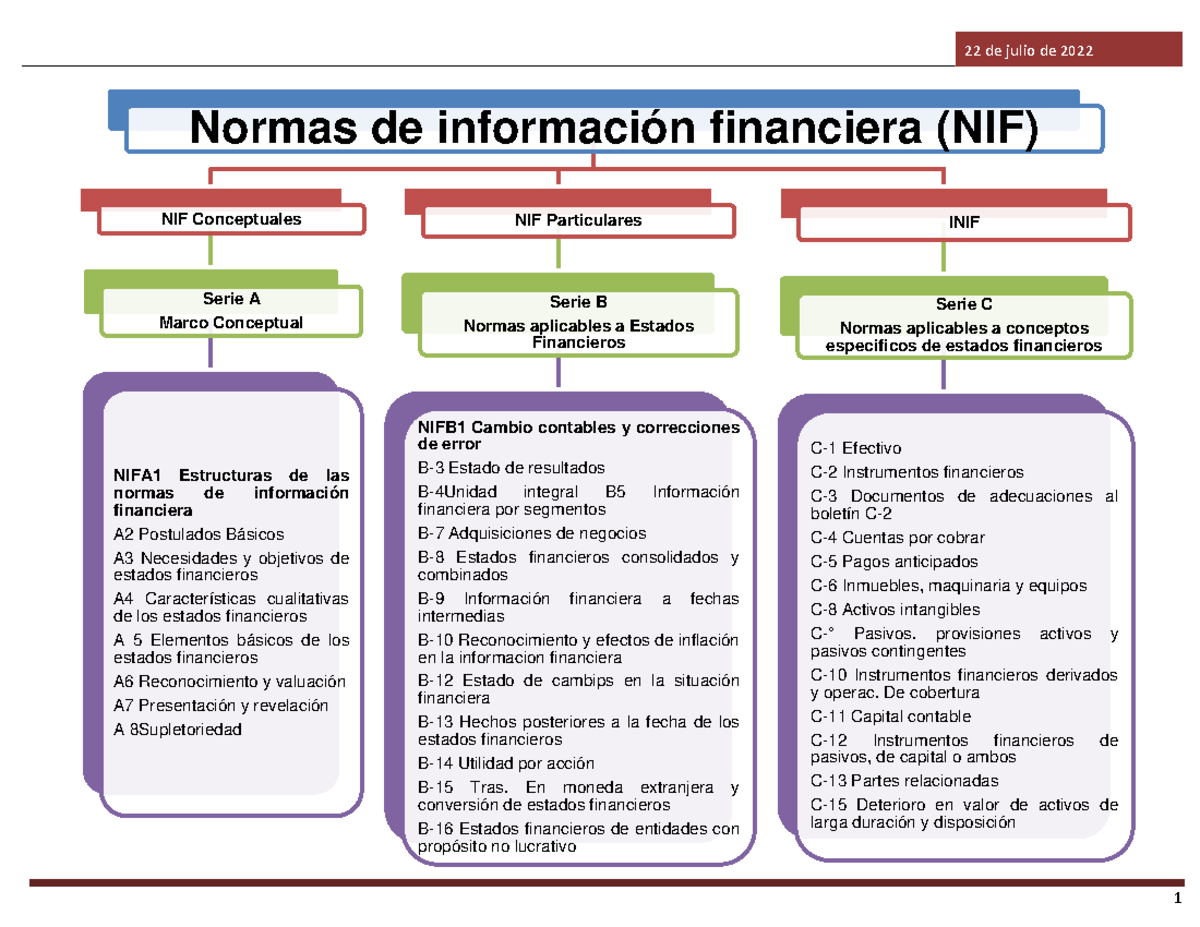

En Que Nif Se Encuentran Los Estados Financieros

Los estados financieros son informes que muestran la situación económica y financiera de una empresa en un momento dado o durante un período específico. Las Normas de Información Financiera (NIF) son el conjunto de reglas y principios contables que rigen la preparación y presentación de estos estados.

¿Pero en qué NIF específicas encontramos la información sobre los diferentes estados financieros? Aquí te lo explicamos paso a paso.

Estado de Situación Financiera (Balance General):

Must Read

Este estado muestra los activos, pasivos y el capital contable de una entidad en una fecha específica. La NIF principal que rige este estado es la NIF B-6, Estado de Situación Financiera. Esta norma define los componentes del balance, cómo clasificarlos (corriente vs. no corriente) y los criterios generales de valuación.

Estado de Resultados Integral:

Este estado presenta los ingresos, costos y gastos de una empresa durante un período determinado, determinando la utilidad o pérdida neta. La NIF que principalmente lo aborda es la NIF B-3, Estado de Resultados Integral. Esta norma establece cómo presentar los ingresos, costos, gastos, utilidad bruta y otros resultados integrales.

Estado de Flujo de Efectivo:

Este estado informa sobre los movimientos de efectivo y equivalentes de efectivo de una empresa durante un período. Se rige principalmente por la NIF B-2, Estado de Flujo de Efectivo. Esta norma clasifica los flujos de efectivo en tres categorías: actividades de operación, actividades de inversión y actividades de financiamiento.

Estado de Cambios en el Capital Contable:

Este estado muestra los cambios en las cuentas del capital contable de una empresa durante un período. La NIF B-4, Estado de Cambios en el Capital Contable, es la norma principal. Detalla cómo presentar las aportaciones de los socios, la utilidad o pérdida integral, los dividendos decretados y otros movimientos que afecten al capital.

Es importante recordar que, aunque estas NIF son las principales, otras normas también pueden afectar la presentación de los estados financieros, dependiendo de la naturaleza de las operaciones de la empresa. Por ejemplo, la NIF C-4, Inventarios, afecta la valuación de los inventarios en el balance general y el costo de ventas en el estado de resultados.

En resumen, cada estado financiero tiene una NIF específica que lo rige, aunque existen otras NIF que complementan y detallan aspectos particulares. Consultar estas normas es fundamental para la correcta preparación y presentación de la información financiera.

.jpg)