Esquema De Cuentas De Activo Pasivo Y Capital

¡Hola a todos! Prepárense porque vamos a desglosar el Esquema de Cuentas de Activo, Pasivo y Capital. No se preocupen, ¡lo haremos fácil y entendible! ¡Vamos a empezar!

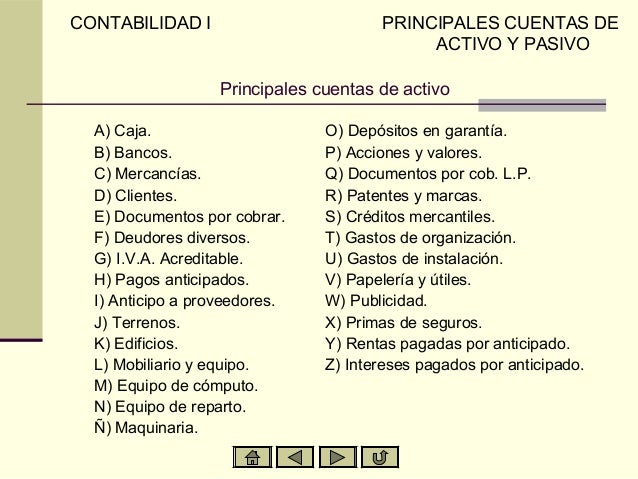

Activos: Lo que la Empresa Posee

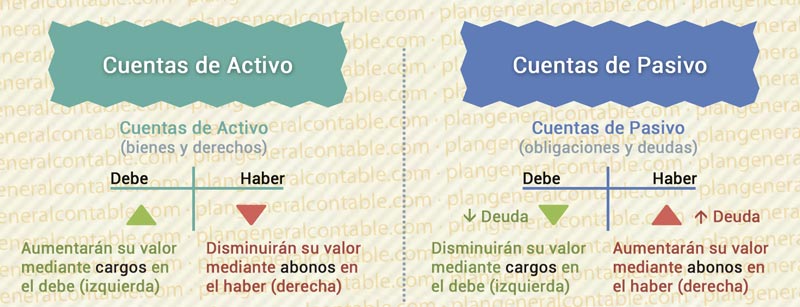

Los activos son todos los bienes y derechos que tiene una empresa. Piensen en ellos como las posesiones valiosas del negocio. Son recursos que la empresa utiliza para generar ingresos en el futuro. Representan una inversión de la empresa.

Existen diferentes tipos de activos. Los activos corrientes son aquellos que se pueden convertir en efectivo en un corto plazo (generalmente un año). Ejemplos comunes son: el efectivo en caja y bancos, las cuentas por cobrar a clientes, y el inventario.

Must Read

Por otro lado, los activos no corrientes son aquellos que la empresa utiliza durante un período más largo. Incluyen propiedades, planta y equipo (como edificios, maquinaria y vehículos), inversiones a largo plazo y activos intangibles (como patentes y marcas).

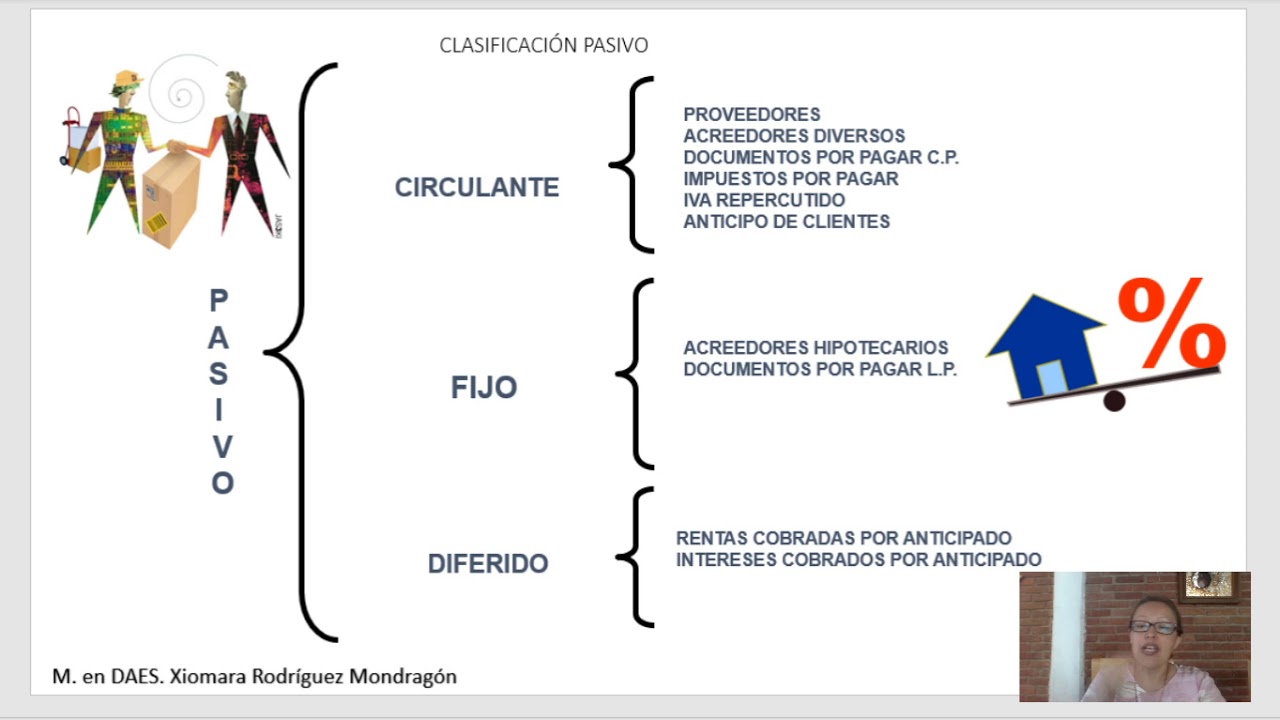

Pasivos: Lo que la Empresa Debe

El pasivo representa las obligaciones y deudas que tiene una empresa con terceros. Es el dinero que la empresa debe a otros. Indica cómo se financia la empresa con recursos ajenos.

Al igual que los activos, los pasivos también se clasifican en corrientes y no corrientes. Los pasivos corrientes son las deudas que deben pagarse en un corto plazo (generalmente un año). Ejemplos son: las cuentas por pagar a proveedores, los sueldos por pagar, y los impuestos por pagar.

Los pasivos no corrientes son las deudas que se deben pagar en un período más largo. Incluyen préstamos bancarios a largo plazo, bonos emitidos, y otras obligaciones a largo plazo.

Capital: La Inversión de los Dueños

El capital, también conocido como patrimonio neto, representa la inversión de los dueños en la empresa. Es la diferencia entre los activos y los pasivos. Es la parte residual de los activos, una vez deducidos todos los pasivos.

El capital incluye diferentes elementos. El capital social es la inversión inicial de los dueños. Las utilidades retenidas son las ganancias que la empresa ha acumulado a lo largo del tiempo y que no se han distribuido a los dueños como dividendos. También pueden existir otras reservas.

La Ecuación Contable Fundamental

¡Recuerden la ecuación contable fundamental! Es la base de todo el esquema de cuentas. La ecuación es: Activo = Pasivo + Capital. Esta ecuación siempre debe estar en equilibrio.

La ecuación contable muestra que los activos de una empresa se financian ya sea por deudas (pasivos) o por la inversión de los dueños (capital). Cualquier cambio en un lado de la ecuación debe ser compensado por un cambio igual en el otro lado, o por un cambio en el mismo lado.

Ejemplos Prácticos

Imaginen que una empresa compra una computadora (activo) a crédito (pasivo). El activo aumenta y el pasivo también aumenta, manteniendo la ecuación en equilibrio.

Ahora, supongan que la empresa paga una factura a un proveedor (disminución del pasivo) con efectivo (disminución del activo). De nuevo, la ecuación se mantiene equilibrada. Si la empresa obtiene ganancias (aumento del capital), estas ganancias se reflejan en un aumento en los activos (por ejemplo, efectivo en el banco).

Resumen y Consejos Finales

¡Felicidades! Ya hemos cubierto los puntos clave del esquema de cuentas. Recuerden: Activos son lo que la empresa posee, Pasivos son lo que debe, y el Capital es la inversión de los dueños. La clave está en la ecuación contable: Activo = Pasivo + Capital.

Para el examen, repasen los ejemplos. Practiquen identificando diferentes tipos de activos, pasivos y elementos del capital. ¡Confíen en ustedes mismos y recuerden que la práctica hace al maestro!

¡Mucho éxito en su examen! ¡Estoy seguro de que lo harán genial!