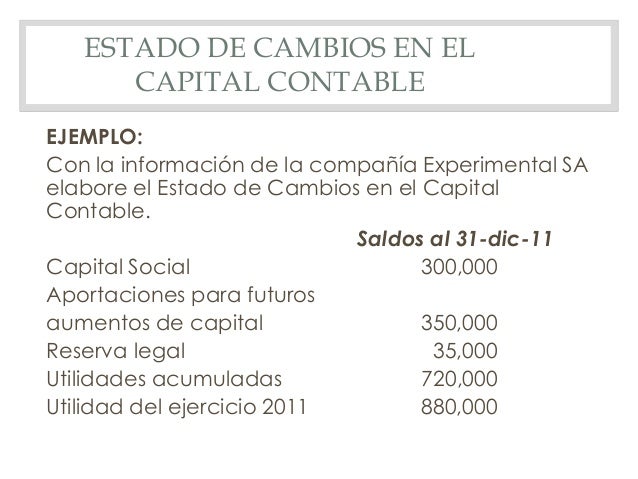

Estado De Cambios En El Capital Contable Ejemplo

El Estado de Cambios en el Capital Contable (ECC), también conocido como Estado de Variaciones en el Capital Contable, es un reporte financiero que muestra los movimientos en las cuentas del patrimonio de una empresa durante un período específico. Básicamente, explica el por qué y el cómo de los cambios en el capital contable. Es crucial para entender la evolución financiera de una empresa y complementar el Balance General y el Estado de Resultados.

Aplicaciones Clave

- Entender las causas de los cambios en el capital contable (e.g., utilidades retenidas, aportaciones de capital).

- Evaluar la política de dividendos de la empresa.

- Analizar el impacto de las utilidades o pérdidas en el patrimonio.

- Conocer las revaluaciones de activos que afecten el capital.

Ejemplo Práctico: Guía Paso a Paso

A continuación, un ejemplo simplificado de cómo elaborar un ECC:

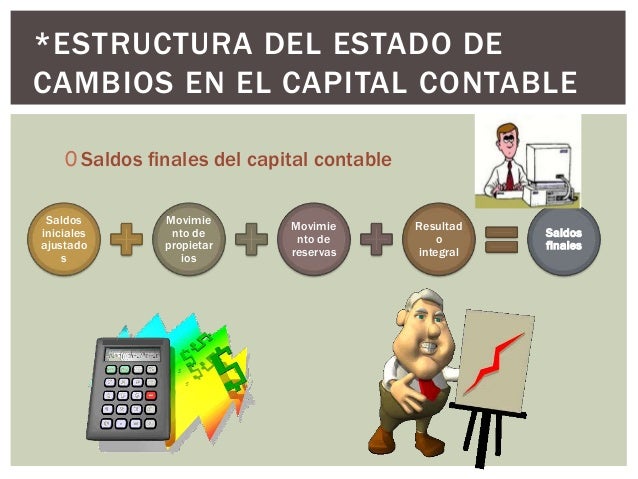

Fase 1: Determinar el Saldo Inicial.

Must Read

- Identificar el saldo inicial de cada cuenta del capital contable al principio del periodo (e.g., Capital Social: $100,000; Utilidades Retenidas: $50,000).

Fase 2: Registrar los Cambios.

- Aportaciones de Capital: Si los accionistas invierten más dinero, se suma a la cuenta de Capital Social (e.g., Aportación adicional de $20,000 al Capital Social).

- Utilidad Neta: La utilidad neta del periodo se suma a las Utilidades Retenidas (e.g., Utilidad Neta del periodo: $30,000).

- Dividendos: Si se pagan dividendos, se restan de las Utilidades Retenidas (e.g., Pago de dividendos: $10,000).

- Otros Cambios: Considerar otros ajustes como revaluaciones de activos o reservas.

Fase 3: Calcular el Saldo Final.

- Sumar o restar los cambios al saldo inicial de cada cuenta para obtener el saldo final.

- Ejemplo: Capital Social (Inicial $100,000 + Aportación $20,000) = $120,000; Utilidades Retenidas (Inicial $50,000 + Utilidad $30,000 - Dividendos $10,000) = $70,000.

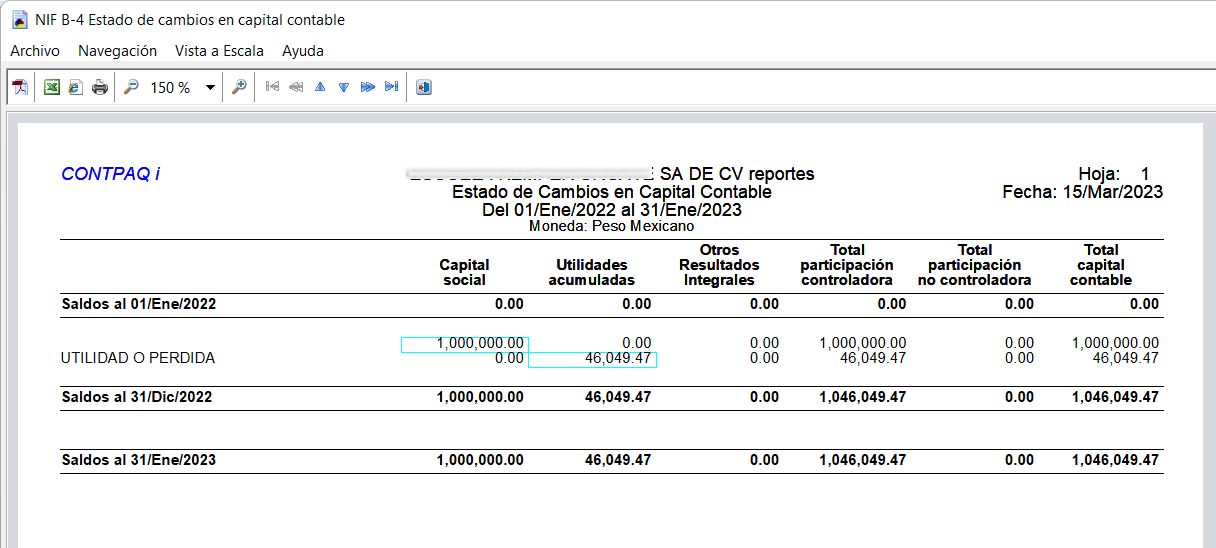

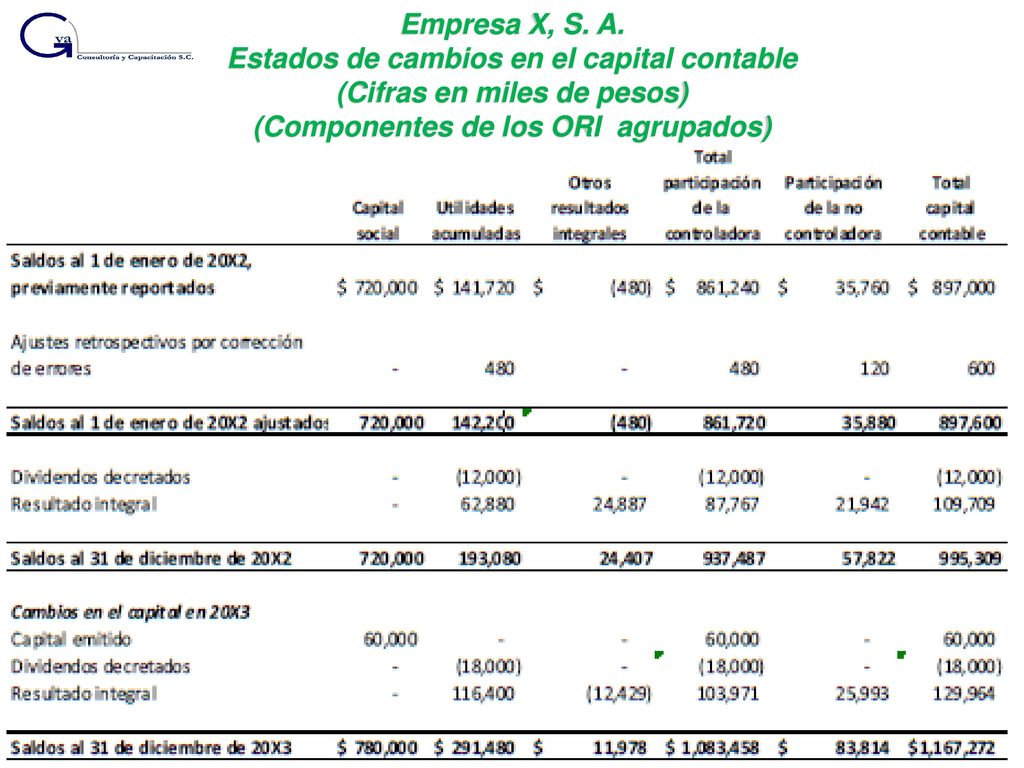

Formato Básico del ECC:

El reporte mostrará cada cuenta del capital contable (Capital Social, Utilidades Retenidas, etc.) con su saldo inicial, los cambios ocurridos durante el periodo, y el saldo final.

Con este estado financiero, se proporciona una imagen clara de la evolución del capital contable, esencial para la toma de decisiones informadas.