Estado De Costo De Produccion Y Ventas Caracteristicas

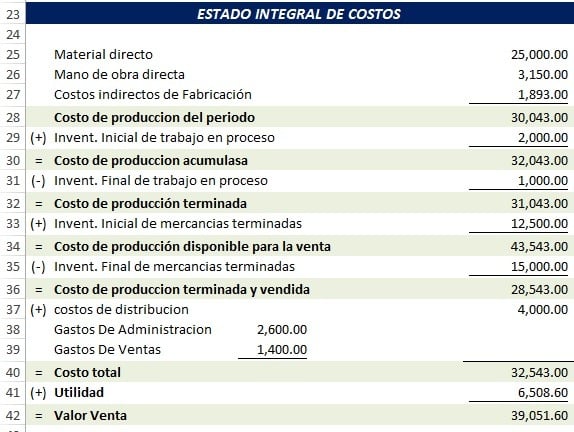

El Estado de Costo de Producción y Ventas es un informe financiero crucial para las empresas manufactureras. Nos muestra detalladamente cómo se calcularon los costos de los productos que vendieron durante un periodo específico.

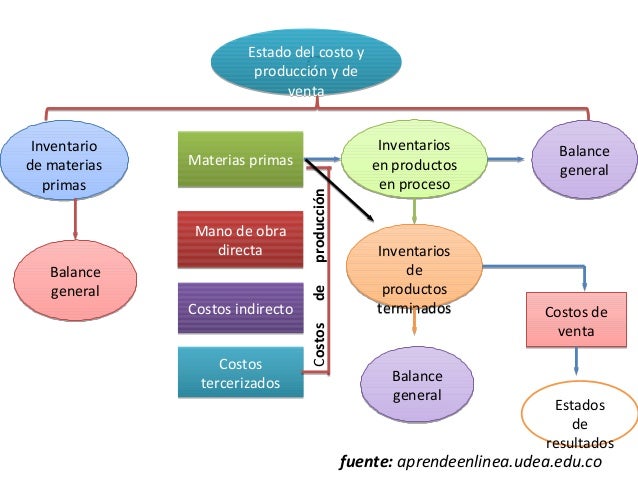

Componentes del Estado de Costo de Producción y Ventas

Este estado se construye paso a paso. Cada paso nos lleva a la siguiente etapa del cálculo del costo total.

1. Materia Prima Directa Utilizada

Primero, calculamos la materia prima directa utilizada. Esto es esencial para saber qué cantidad de materiales se incorporaron al proceso productivo.

Must Read

Comenzamos con el inventario inicial de materia prima. Supongamos que tenemos $10,000 de inventario inicial.

Luego, sumamos las compras de materia prima durante el periodo. Digamos que compramos $50,000 en materiales.

El total disponible para la producción es la suma del inventario inicial y las compras: $10,000 + $50,000 = $60,000.

Finalmente, restamos el inventario final de materia prima. Si al final del periodo tenemos $5,000 en inventario, la materia prima directa utilizada es: $60,000 - $5,000 = $55,000.

2. Costo de la Mano de Obra Directa

La mano de obra directa es el costo de los salarios de los trabajadores que participan directamente en la producción. Por ejemplo, los operarios de máquinas.

Supongamos que el costo de la mano de obra directa durante el periodo es de $30,000. Este valor se obtiene de la nómina.

3. Costos Indirectos de Fabricación (CIF)

Los costos indirectos de fabricación (CIF) incluyen todos los costos de producción que no son ni materia prima directa ni mano de obra directa. Esto incluye alquiler de la fábrica, depreciación de la maquinaria, materiales indirectos, etc.

Listamos todos los CIF. Ejemplos: Materiales indirectos $2,000, mano de obra indirecta $8,000, depreciación de maquinaria $5,000, servicios básicos de la fábrica $3,000.

Sumamos todos los CIF para obtener el total. En este caso: $2,000 + $8,000 + $5,000 + $3,000 = $18,000.

4. Costo Total de Producción

El costo total de producción es la suma de la materia prima directa utilizada, la mano de obra directa y los CIF.

Sumamos los valores que calculamos anteriormente: $55,000 (materia prima) + $30,000 (mano de obra) + $18,000 (CIF) = $103,000.

5. Costo de Producción en Proceso

Ahora, consideramos el inventario inicial y final de producción en proceso. Esto representa los productos que están parcialmente terminados al inicio y al final del periodo.

Comenzamos con el inventario inicial de producción en proceso. Digamos que tenemos $12,000 en productos a medio hacer al inicio.

Sumamos el costo total de producción calculado anteriormente: $12,000 + $103,000 = $115,000.

Restamos el inventario final de producción en proceso. Supongamos que al final del periodo tenemos $8,000 en productos a medio hacer: $115,000 - $8,000 = $107,000.

Este resultado es el costo de la producción terminada.

6. Costo de los Productos Terminados

Consideramos el inventario inicial y final de productos terminados. Esto representa los productos listos para la venta.

Comenzamos con el inventario inicial de productos terminados. Digamos que tenemos $15,000 en productos terminados al inicio.

Sumamos el costo de la producción terminada calculado en el paso anterior: $15,000 + $107,000 = $122,000.

Restamos el inventario final de productos terminados. Supongamos que al final del periodo tenemos $10,000 en productos terminados: $122,000 - $10,000 = $112,000.

7. Costo de Ventas

Finalmente, obtenemos el costo de ventas. Este es el costo de los productos que realmente se vendieron durante el periodo.

El resultado del paso anterior, $112,000, es el costo de ventas.

El Estado de Costo de Producción y Ventas es una herramienta valiosa para la toma de decisiones gerenciales. Ayuda a controlar los costos y a mejorar la rentabilidad.