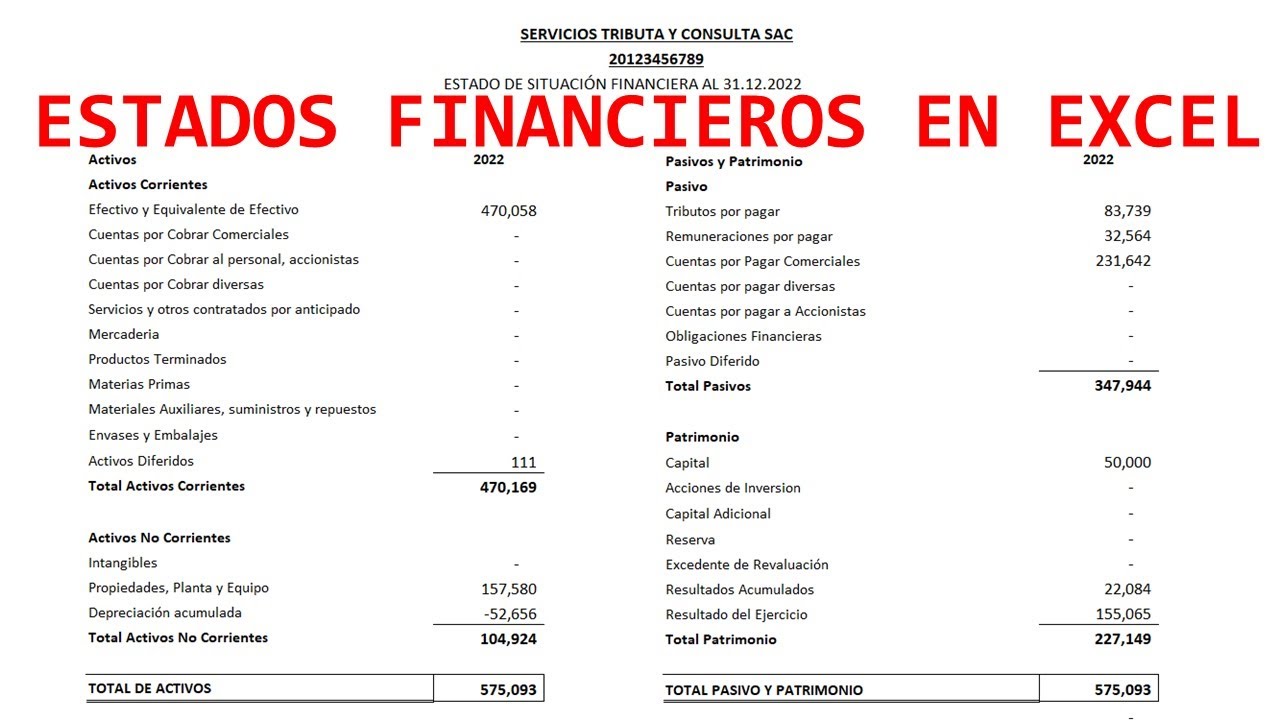

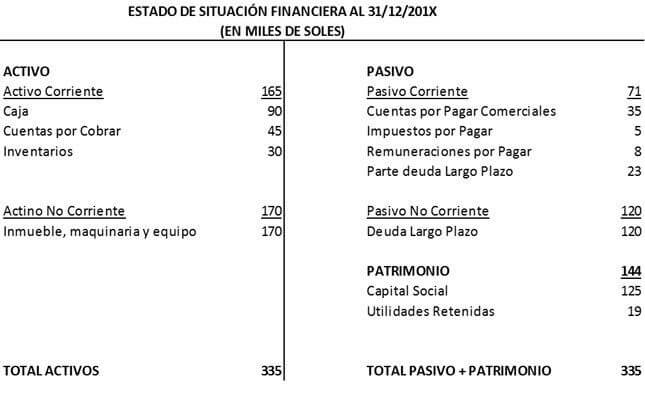

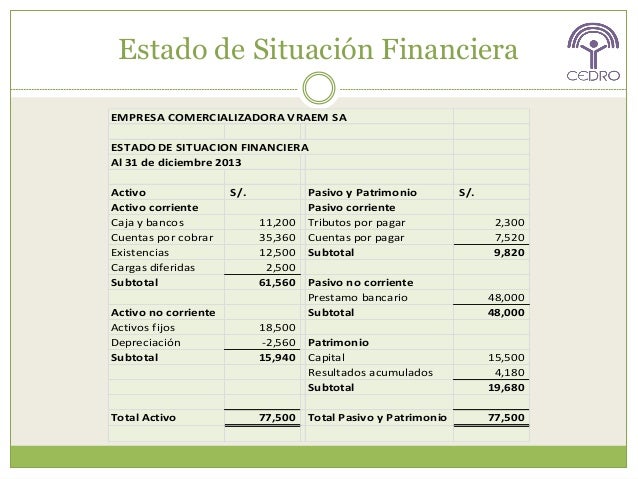

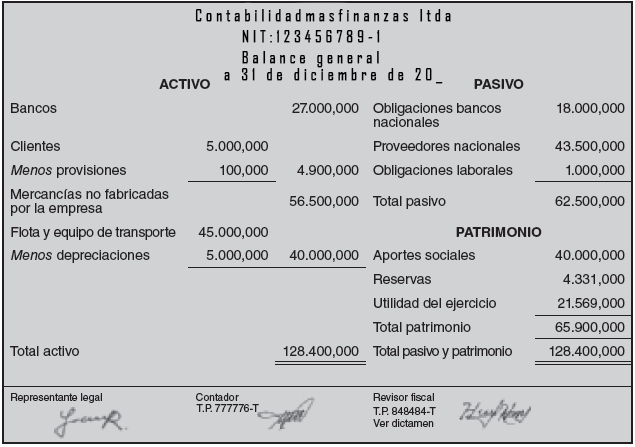

Estado De Situacion Financiera Ejemplos Resueltos

Para resolver ejemplos del Estado de Situación Financiera (también conocido como Balance General) de manera efectiva, es esencial dividir el problema en partes más pequeñas. Así se facilita la organización y la comprensión.

Paso 1: Identificar los Componentes Clave

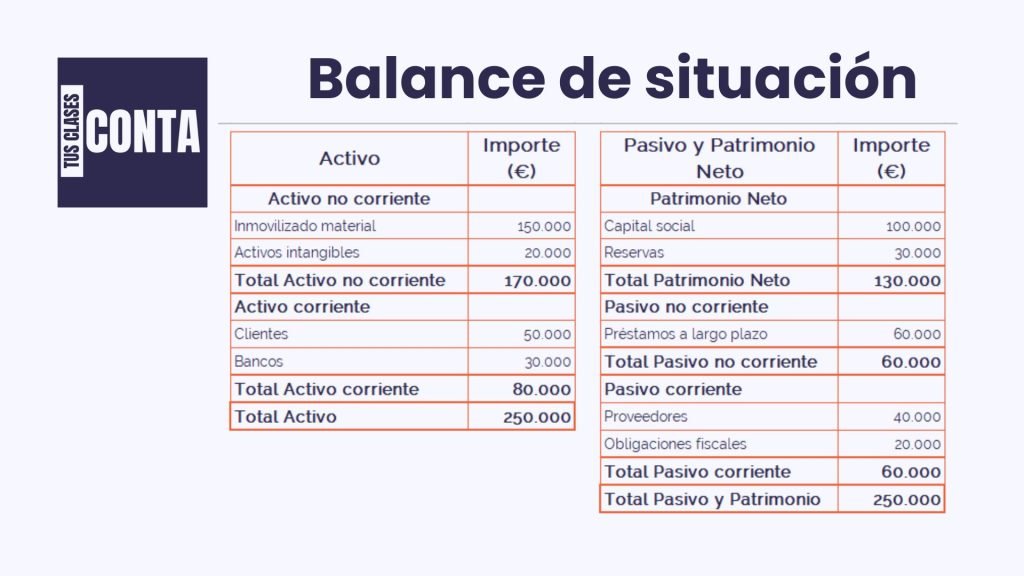

Primero, identifica los tres componentes principales del Estado de Situación Financiera. Estos son: Activos, Pasivos y Patrimonio Neto. Reconocer cada uno de ellos es crucial para la correcta clasificación de las cuentas.

Paso 2: Clasificar los Activos

Los Activos representan los bienes y derechos que posee la empresa. Estos se clasifican en Activos Corrientes y Activos No Corrientes. Los Activos Corrientes son aquellos que se espera convertir en efectivo en un plazo de un año. Por ejemplo, efectivo, cuentas por cobrar e inventarios.

Must Read

Los Activos No Corrientes son aquellos que se espera que generen beneficios económicos durante más de un año. Incluyen propiedades, planta y equipo (PP&E), inversiones a largo plazo y activos intangibles.

Es vital revisar la lista de cuentas proporcionada e identificar si cada una pertenece a la categoría de corriente o no corriente.

Paso 3: Clasificar los Pasivos

Los Pasivos representan las obligaciones que la empresa tiene con terceros. También se dividen en Pasivos Corrientes y Pasivos No Corrientes. Los Pasivos Corrientes son las obligaciones que se deben liquidar en un plazo de un año. Por ejemplo, cuentas por pagar a proveedores, impuestos por pagar y deudas a corto plazo.

Los Pasivos No Corrientes son las obligaciones que se deben liquidar en un plazo mayor a un año. Incluyen préstamos a largo plazo y obligaciones por bonos.

Al igual que con los activos, es importante revisar la lista de cuentas e identificar la categoría de cada pasivo.

Paso 4: Determinar el Patrimonio Neto

El Patrimonio Neto representa la inversión de los propietarios en la empresa. Incluye el capital social, las utilidades retenidas y otras reservas. El capital social representa la inversión inicial de los accionistas.

Las utilidades retenidas son las ganancias acumuladas que no se han distribuido como dividendos. Las reservas son fondos apartados para fines específicos.

Para calcular el Patrimonio Neto, se puede utilizar la ecuación contable básica: Activos - Pasivos = Patrimonio Neto.

Paso 5: Elaborar el Estado de Situación Financiera

Una vez que se han clasificado y calculado los activos, pasivos y patrimonio neto, se procede a elaborar el Estado de Situación Financiera. Este estado se presenta en forma de informe, generalmente en dos columnas. Una columna para los activos y otra para los pasivos y el patrimonio neto.

Primero, se listan los Activos Corrientes, seguidos por los Activos No Corrientes. Luego, se listan los Pasivos Corrientes, seguidos por los Pasivos No Corrientes. Finalmente, se presenta el Patrimonio Neto.

El total de los activos debe ser igual al total de los pasivos más el patrimonio neto. Esto verifica que la ecuación contable se cumple.

Paso 6: Verificar la Ecuación Contable

Es fundamental verificar que la ecuación contable se cumple: Activos = Pasivos + Patrimonio Neto. Si la ecuación no se cumple, significa que hay un error en la clasificación o en los cálculos. En este caso, se debe revisar cada cuenta y cada cálculo para identificar y corregir el error.

Este paso asegura que el Estado de Situación Financiera sea preciso y confiable.

Ejemplo Práctico Simplificado

Supongamos que tenemos la siguiente información: Efectivo $10,000, Cuentas por Cobrar $5,000, Inventario $3,000, Propiedad, Planta y Equipo $20,000, Cuentas por Pagar $4,000, Préstamo a Largo Plazo $8,000, Capital Social $16,000.

Los Activos Totales serían $10,000 + $5,000 + $3,000 + $20,000 = $38,000. Los Pasivos Totales serían $4,000 + $8,000 = $12,000. El Patrimonio Neto sería $16,000 + ($38,000 - $12,000 - $16,000) = $26,000 (Suponiendo Utilidades Retenidas de $10,000).

La ecuación contable se cumple: $38,000 (Activos) = $12,000 (Pasivos) + $26,000 (Patrimonio Neto).