Estado De Variaciones En El Capital Contable Ejemplo

Para abordar el ejemplo del Estado de Variaciones en el Capital Contable (EVCC), seguiremos estos pasos estructurados.

Comprender el Problema

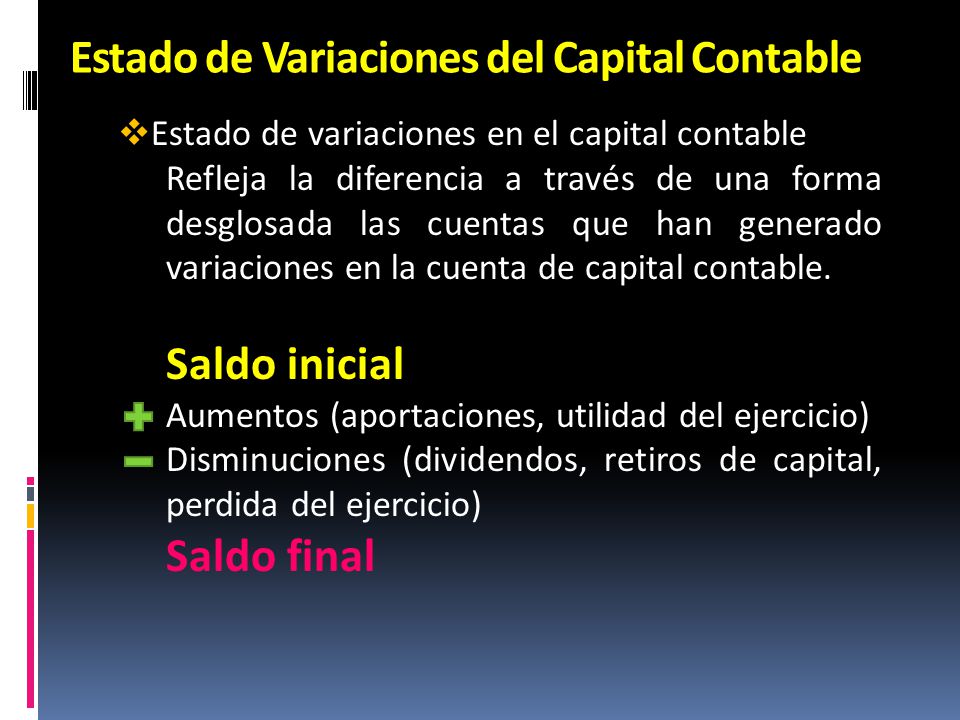

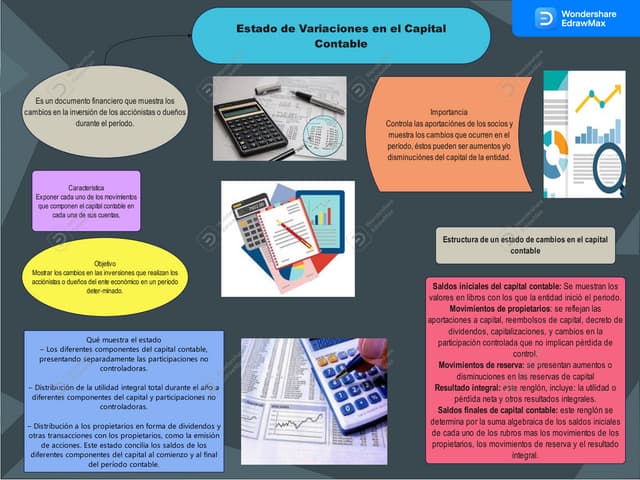

Primero, debemos definir claramente qué es el Estado de Variaciones en el Capital Contable. Es un informe financiero que muestra los cambios en el capital contable de una entidad durante un período específico. Necesitamos comprender los componentes del capital contable.

Recopilar Información Relevante

Reúne el balance general del inicio y fin del período. También necesitas el estado de resultados del período. Busca cualquier transacción que afecte al capital, como dividendos, emisión de acciones o ganancias/pérdidas retenidas.

Must Read

Desarrollar Posibles Soluciones: Estructura del EVCC

Organiza la información en un formato de Estado de Variaciones en el Capital Contable. Generalmente, las columnas representan los diferentes componentes del capital contable, como el capital social, las utilidades retenidas y otras reservas. Las filas representan los cambios durante el período.

Paso a Paso: Creación del EVCC

1. Saldo Inicial: Registra el saldo inicial de cada componente del capital contable. Esta información proviene del balance general del período anterior o del inicio del período actual.

2. Utilidad Neta: Añade la utilidad neta del período a las utilidades retenidas. La utilidad neta proviene del estado de resultados.

3. Dividendos: Resta los dividendos declarados durante el período de las utilidades retenidas. Los dividendos representan la distribución de ganancias a los accionistas.

4. Emisión de Acciones: Suma el valor de las nuevas acciones emitidas durante el período al capital social. Esto incrementa el capital contribuido.

5. Readquisición de Acciones (Acciones en Tesorería): Resta el costo de las acciones readquiridas durante el período. Esto disminuye el capital contable.

6. Otros Movimientos: Considera otros movimientos que puedan afectar el capital, como ajustes por cambios en políticas contables o aportaciones de capital adicionales. Estos se registran en las columnas correspondientes.

7. Saldo Final: Calcula el saldo final de cada componente del capital contable. Este es el saldo inicial más los cambios durante el período. El saldo final debe coincidir con el saldo que figura en el balance general al final del período.

Ejemplo Simplificado

Imagina que una empresa tiene un saldo inicial de utilidades retenidas de $100,000. Obtuvo una utilidad neta de $50,000 durante el año. Pagó $20,000 en dividendos. No hubo otros movimientos. El saldo final de utilidades retenidas sería $100,000 + $50,000 - $20,000 = $130,000.

Verificar la Solución

Verifica que el total del capital contable al final del período coincida con el total del capital contable que figura en el balance general al final del período. Asegúrate de que todas las transacciones que afecten el capital estén correctamente registradas. Revisa la lógica de los cálculos para detectar errores.

Consideraciones Adicionales

El Estado de Variaciones en el Capital Contable puede tener diferentes formatos, pero la lógica subyacente es la misma. La complejidad del estado depende de las transacciones que afecten el capital contable de la empresa. Considera consultar a un contador o auditor para obtener asesoramiento específico.

Recuerda, la clave es la organización y la verificación cuidadosa de la información. Entender el impacto de cada transacción en el capital es fundamental.