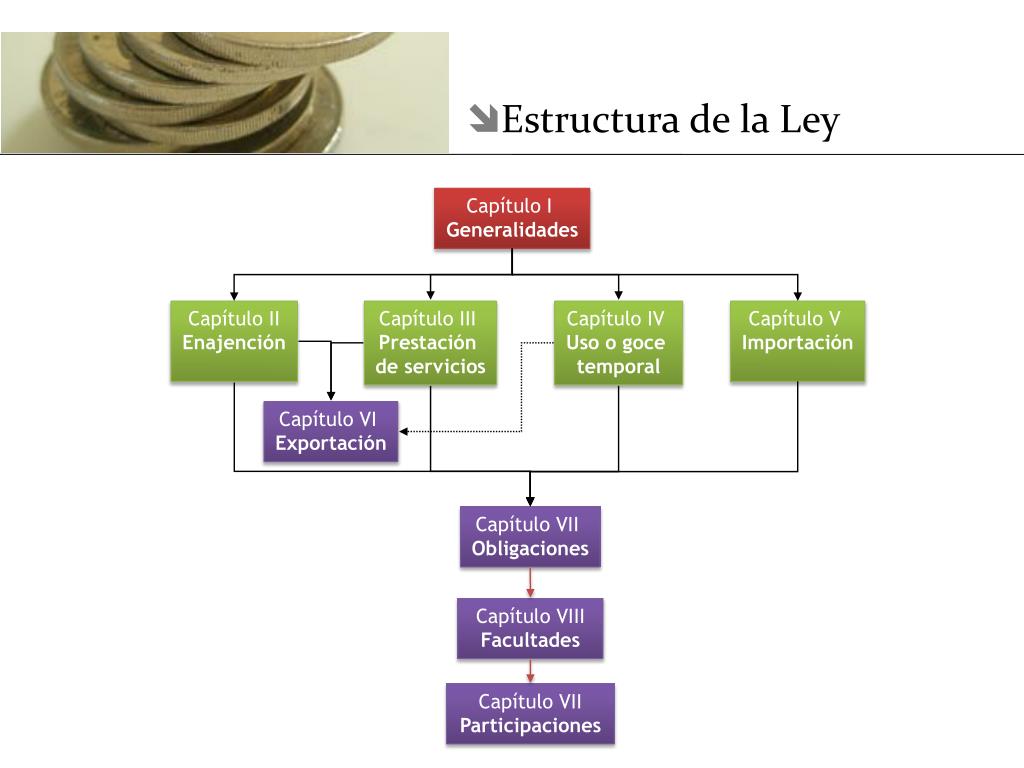

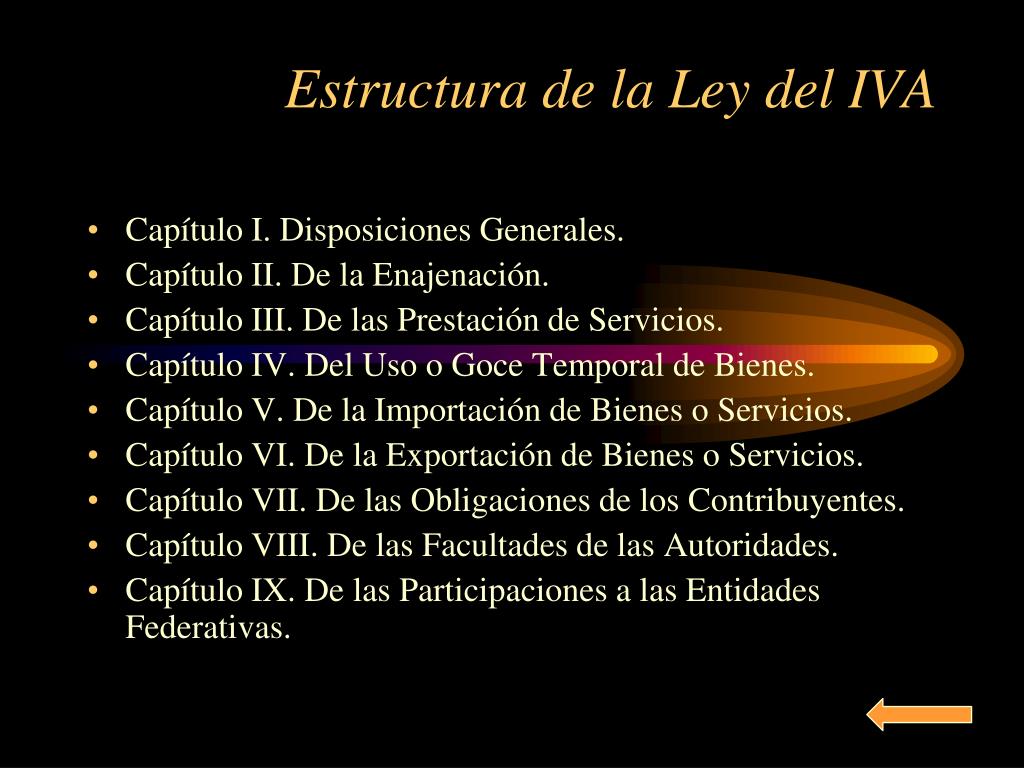

Estructura De La Ley Del Iva

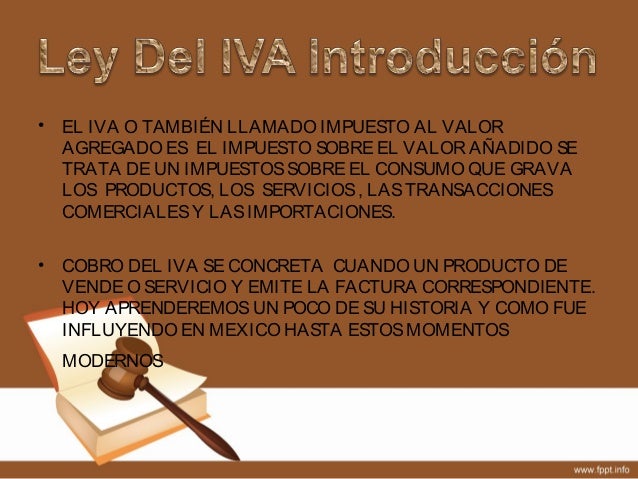

La Estructura de la Ley del IVA se centra en un concepto fundamental: el Impuesto al Valor Agregado (IVA). Este es un impuesto indirecto que grava el consumo de bienes y servicios. En esencia, se aplica a cada etapa de la cadena de producción y distribución, pero el consumidor final es quien realmente lo paga.

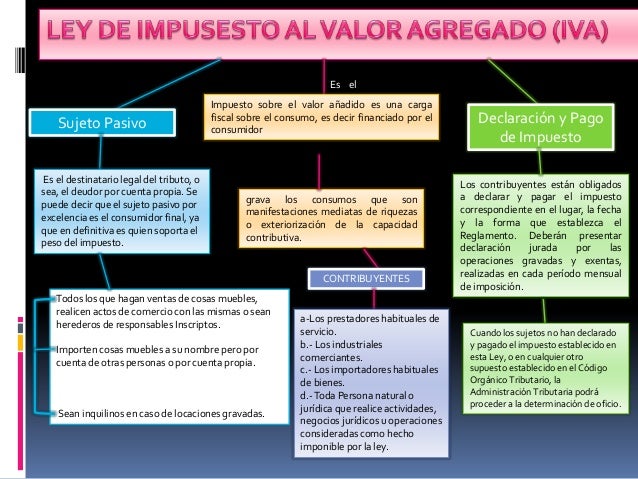

La ley del IVA se organiza alrededor de varios puntos clave. Primero, identifica los hechos imponibles, es decir, las operaciones que generan la obligación de pagar el impuesto. Ejemplos comunes son la venta de bienes, la prestación de servicios, e importaciones.

Segundo, la ley define la base imponible, que es el valor sobre el cual se aplica la tasa del IVA. Generalmente, es el precio de venta del bien o servicio, sin incluir el IVA. Por ejemplo, si un producto se vende a 100 euros, esa es la base imponible.

Must Read

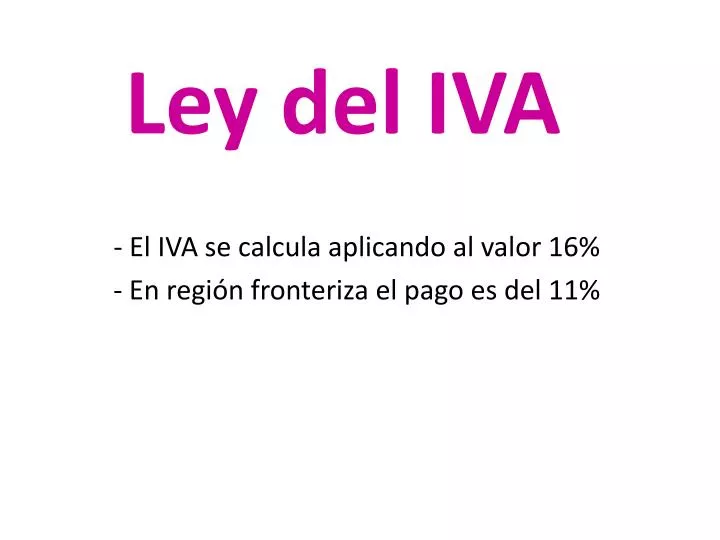

Tercero, se establecen las tasas del IVA. Pueden ser diferentes según el tipo de bien o servicio. Por ejemplo, una tasa general del 21% y una reducida del 10% para alimentos y servicios básicos son comunes en algunos países.

Cuarto, la ley regula las deducciones. Los empresarios y profesionales pueden deducir el IVA que han pagado en sus compras (IVA soportado) del IVA que han cobrado a sus clientes (IVA repercutido). Esto evita la acumulación del impuesto.

Aplicaciones prácticas: Si eres un consumidor, el IVA está incluido en el precio que pagas por la mayoría de los bienes y servicios. Si eres un empresario, debes entender la ley del IVA para facturar correctamente, declarar el impuesto, y aprovechar las deducciones permitidas. La correcta aplicación de esta ley es vital para evitar sanciones y optimizar tu carga fiscal. Recuerda que es fundamental llevar una contabilidad clara y precisa de tus operaciones.