Estructura Y Administración De La Función De Auditoría Interna

Comprendiendo el problema. ¿Qué se busca al analizar la estructura y administración de la función de auditoría interna?

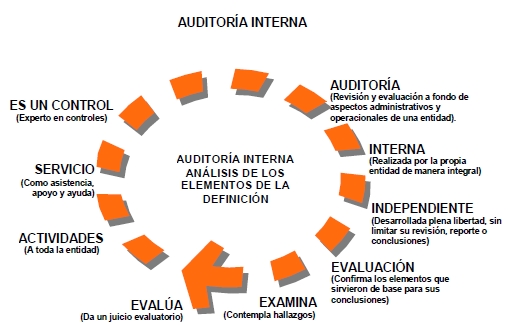

Es necesario identificar los elementos clave que definen una auditoría interna eficaz. Esto incluye su posición dentro de la organización, sus responsabilidades, y cómo se gestionan sus recursos.

Es crucial entender el contexto específico en el que opera la función de auditoría interna. Considerar el tamaño de la empresa, su sector, y su cultura organizacional es fundamental. Además, hay que analizar el marco regulatorio que le afecta.

Must Read

Recopilación de Información Relevante

Se debe revisar la documentación existente. Esto abarca la carta de auditoría interna, los manuales de procedimientos, y los informes de auditoría previos.

Realizar entrevistas con el Comité de Auditoría, la alta dirección, y el personal de auditoría interna es esencial. Las entrevistas deben centrarse en comprender las expectativas, las percepciones, y los desafíos que enfrenta la función.

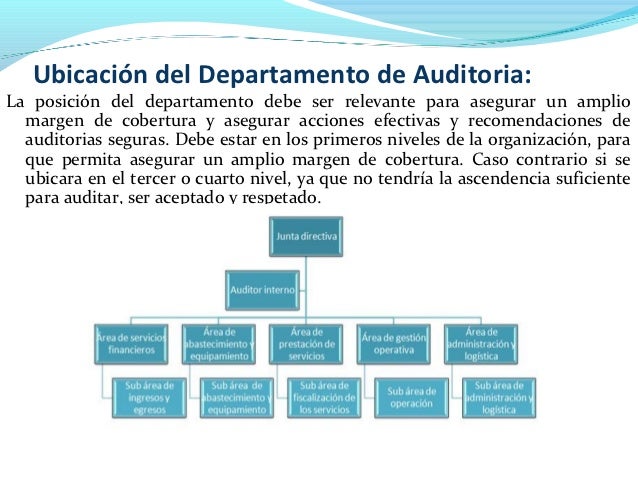

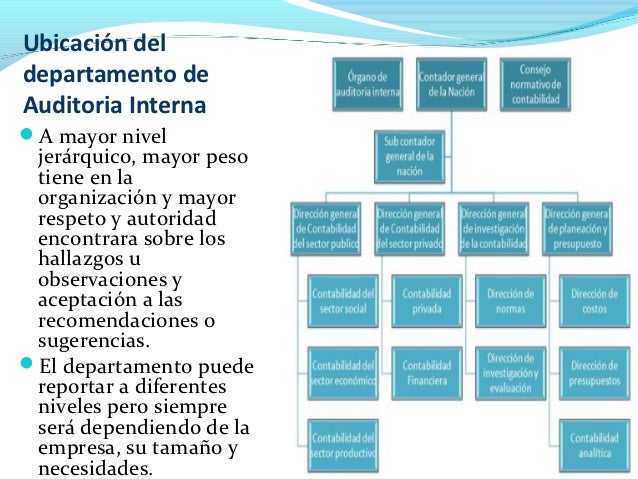

Analizar la estructura organizativa de la empresa. Comprender a quién reporta la función de auditoría interna y cómo interactúa con otras áreas es fundamental. Evaluar la independencia y objetividad de la función es de suma importancia.

Desarrollo de Posibles Soluciones

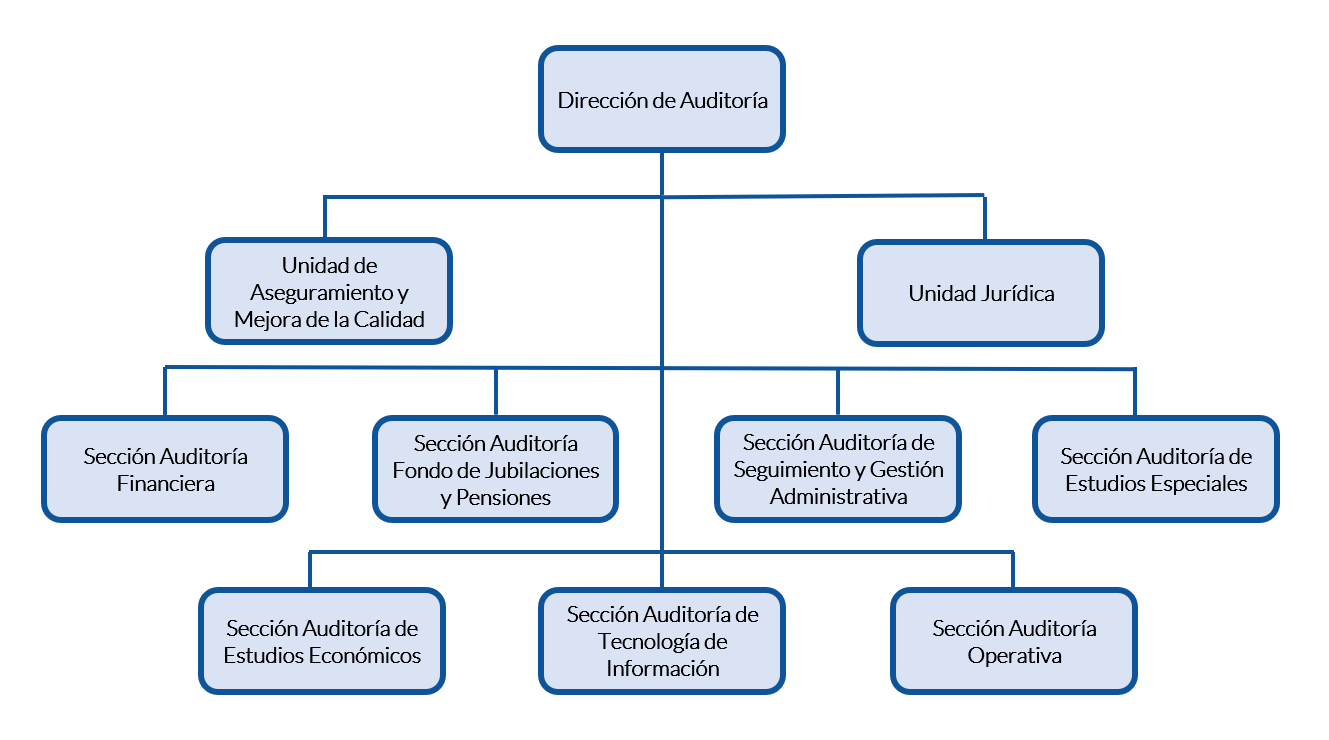

Considerar diferentes modelos de estructura organizativa para la función de auditoría interna. Estos modelos pueden variar dependiendo del tamaño y la complejidad de la empresa.

Evaluar la necesidad de externalizar ciertas actividades de auditoría interna. Esto puede ser útil si la empresa no cuenta con la experiencia o los recursos necesarios para realizar todas las auditorías internas.

Definir un plan de capacitación para el personal de auditoría interna. Esto garantizará que cuenten con las habilidades y el conocimiento necesarios para realizar su trabajo de manera efectiva.

Verificación de la Solución Final

Validar la solución propuesta con el Comité de Auditoría y la alta dirección. Obtener su aprobación es esencial para asegurar que la solución sea viable y efectiva.

Realizar una prueba piloto de la solución propuesta. Esto permitirá identificar posibles problemas y realizar ajustes antes de la implementación completa.

Implementar un sistema de seguimiento y evaluación para medir la efectividad de la función de auditoría interna. Esto permitirá identificar áreas de mejora y asegurar que la función esté cumpliendo con sus objetivos.

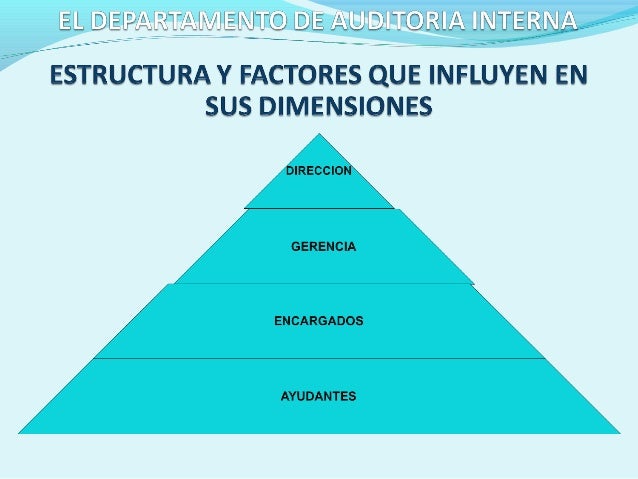

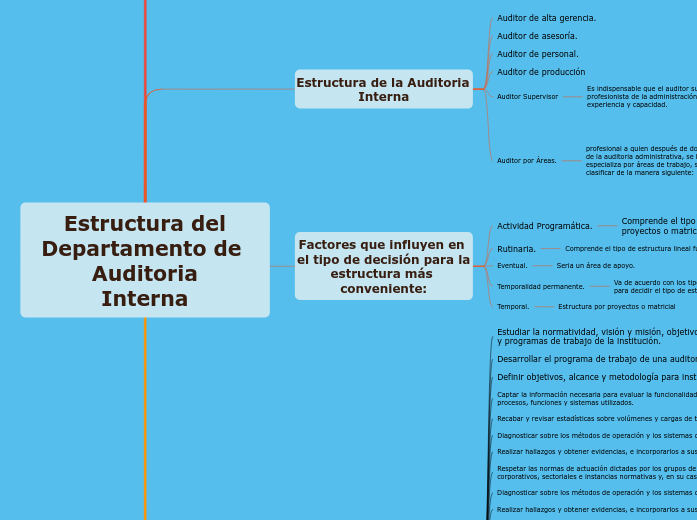

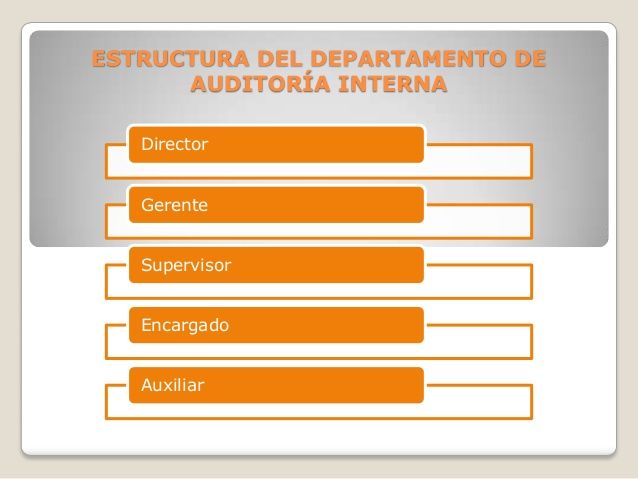

Ejemplo de una Estructura Funcional:

Director de Auditoría Interna: Responsable de la estrategia general y la supervisión.

Jefes de Equipo: Supervisan las auditorías específicas (ej: financiera, operativa, de cumplimiento).

Auditores Internos: Realizan el trabajo de campo y documentan los hallazgos.

En cuanto a la Administración:

Planificación Anual: Basada en el riesgo y las prioridades de la organización.

Asignación de Recursos: Asegurar que se cuente con personal y presupuesto adecuados.

Seguimiento de Hallazgos: Verificar que se implementen las acciones correctivas.

El aseguramiento de la calidad es crucial. Implementar un programa de revisión de la calidad, tanto interno como externo, garantiza la mejora continua de la función de auditoría interna.

Recuerde, la función de auditoría interna es un componente vital para el gobierno corporativo y la gestión de riesgos de cualquier organización. Su correcta estructura y administración contribuyen significativamente a su éxito.

Mantener la independencia y objetividad de la función. Reportar directamente al Comité de Auditoría y evitar cualquier conflicto de interés son aspectos esenciales.