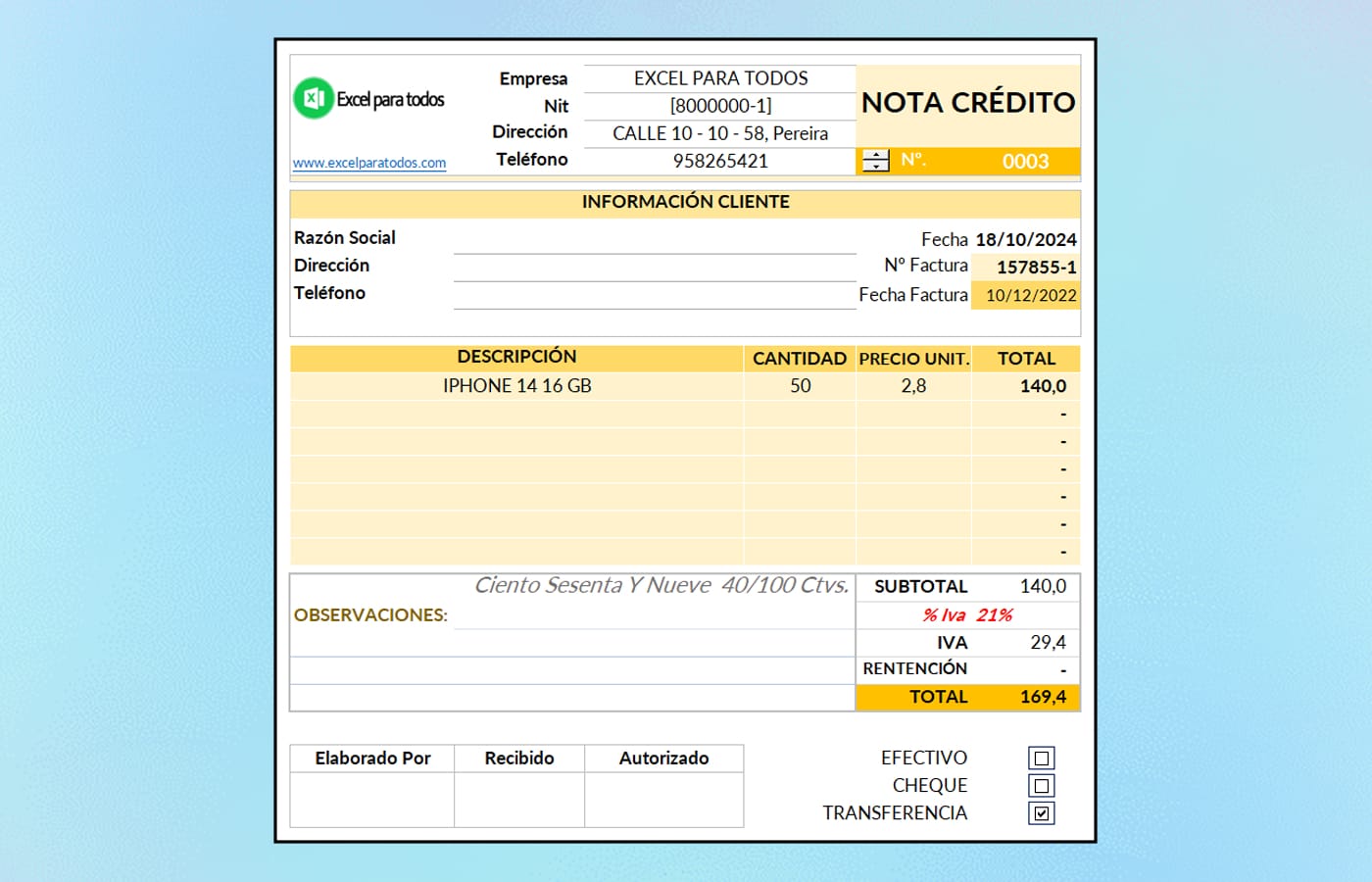

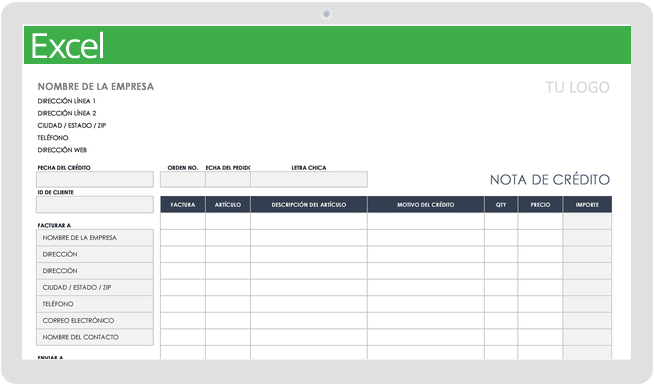

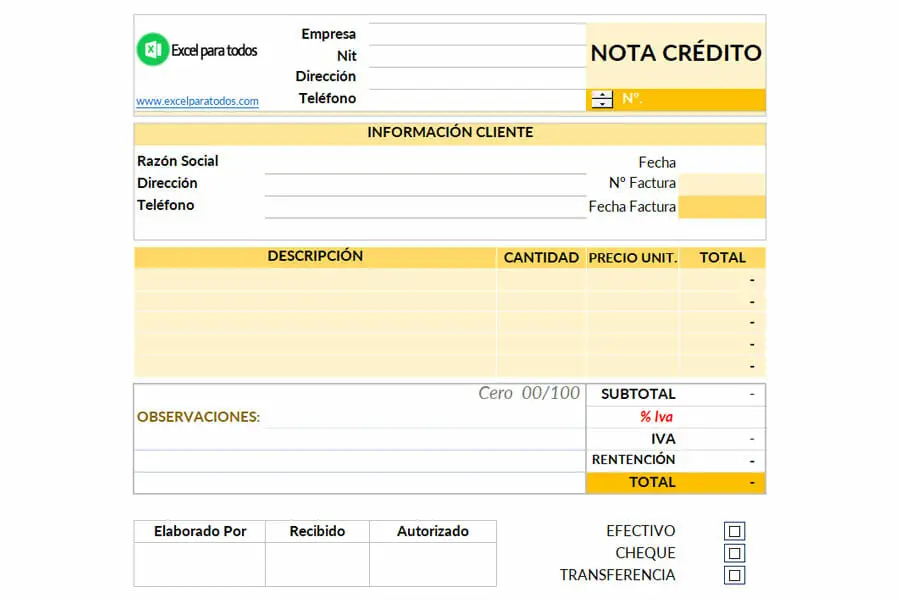

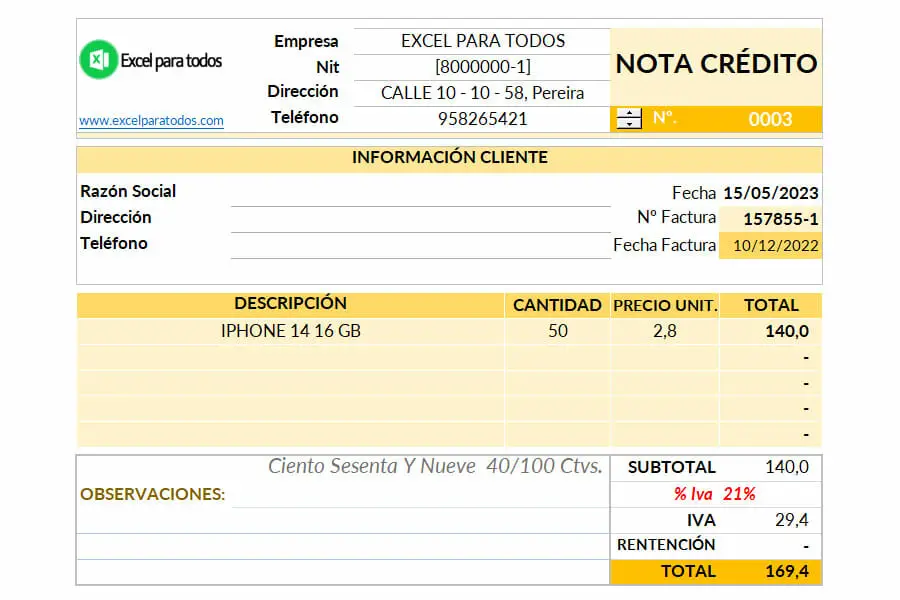

Formato Para Dar Credito A Un Cliente

¡Hola a todos! Vamos a repasar el tema de "Formato Para Dar Crédito A Un Cliente" para que estemos listos para el examen. No te preocupes, ¡lo vamos a lograr juntos!

Evaluación Inicial del Cliente

El primer paso crucial es la evaluación inicial. Debemos entender la capacidad del cliente para pagar.

Esto implica analizar varios factores. Consideremos su historial crediticio. También su estabilidad financiera.

Must Read

Una herramienta importante es el solicitud de crédito. El cliente debe completar este formulario con información veraz.

Análisis del Historial Crediticio

El historial crediticio es un indicador clave. Muestra cómo el cliente ha manejado sus deudas en el pasado.

Consultar el Buró de Crédito es esencial. Nos permite ver sus pagos, deudas y posibles morosidades.

Un buen historial indica menor riesgo. Un historial negativo, por otro lado, podría requerir condiciones más estrictas o denegar el crédito.

Evaluación de la Capacidad de Pago

La capacidad de pago se refiere a la habilidad del cliente para generar ingresos suficientes para cubrir el crédito.

Analicemos sus ingresos y gastos. Consideremos su empleo actual. También sus activos y pasivos.

Una relación saludable entre ingresos y deudas es fundamental. Esto asegura que el cliente pueda cumplir con sus obligaciones.

Establecimiento de los Términos del Crédito

Una vez evaluado el cliente, debemos establecer los términos del crédito.

Esto incluye el monto del crédito. También la tasa de interés y el plazo de pago. Además, las garantías requeridas.

La tasa de interés debe ser competitiva pero rentable. El plazo de pago debe ser realista para el cliente.

Documentación del Crédito

La documentación del crédito es crucial. Debemos tener un contrato claro y completo.

El contrato debe especificar todos los términos y condiciones. Incluir las obligaciones del cliente. También las consecuencias del incumplimiento.

Asegúrate de que el cliente entienda completamente el contrato. Su firma indica su aceptación.

Seguimiento y Gestión del Crédito

El seguimiento y gestión del crédito no terminan con la aprobación.

Es importante monitorear los pagos del cliente. Identificar posibles retrasos. Tomar medidas preventivas si es necesario.

Una comunicación abierta con el cliente es clave. Ayuda a resolver problemas a tiempo. Evita mayores complicaciones.

Políticas Internas de Crédito

Tener políticas internas de crédito claras es fundamental. Garantiza consistencia y equidad.

Estas políticas deben definir los criterios de evaluación. Los límites de crédito. Los procedimientos de aprobación.

Revisar y actualizar estas políticas regularmente es esencial. Se deben reflejar los cambios en el mercado. También los riesgos asociados.

Resumen

Recuerda, los puntos clave son:

1. Evaluación inicial del cliente: historial crediticio y capacidad de pago.

2. Establecimiento de términos claros: monto, tasa de interés y plazo.

3. Documentación completa: contrato detallado y firmado.

4. Seguimiento continuo: monitoreo de pagos y comunicación.

5. Políticas internas: criterios y procedimientos definidos.

¡Ya estás un paso más cerca del éxito en el examen! ¡Confío en ti!