Gastos De Investigacion Y Desarrollo En Contabilidad

En contabilidad, los gastos de investigación y desarrollo (I+D) reciben un tratamiento especial debido a su naturaleza incierta. La normativa contable busca reflejar la realidad económica de estas inversiones.

Identificación de las actividades

El primer paso es identificar claramente qué actividades califican como investigación y cuáles como desarrollo. La investigación es la indagación original y planificada que persigue descubrir nuevos conocimientos. El desarrollo es la aplicación de los resultados de la investigación para producir materiales, dispositivos, productos, procesos, sistemas o servicios nuevos o sustancialmente mejorados.

Por ejemplo, un laboratorio que busca una nueva fórmula para un medicamento está realizando investigación. Si ese laboratorio usa esa fórmula para crear un prototipo del medicamento, está realizando desarrollo. La clave es la novedad y el avance tecnológico.

Must Read

Contabilización de los gastos de investigación

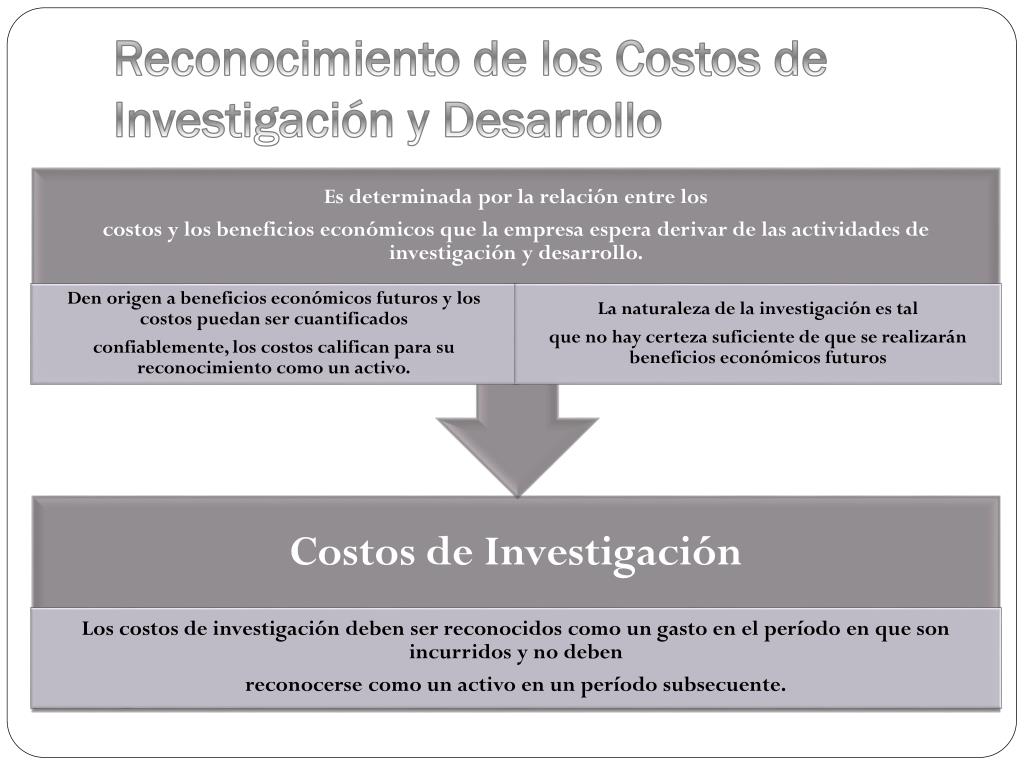

Generalmente, los gastos de investigación se reconocen como gastos en el período en que se incurren. Esto se debe a que es difícil predecir si la investigación generará beneficios económicos futuros.

Imagina que una empresa gasta $100,000 en un proyecto de investigación. Ese gasto se registra inmediatamente como un gasto en la cuenta de resultados del período. No se considera un activo porque no hay certeza de que la investigación vaya a ser exitosa. La entrada contable sería: Debe: Gastos de Investigación $100,000; Haber: Efectivo $100,000.

Contabilización de los gastos de desarrollo

Los gastos de desarrollo pueden ser capitalizados (es decir, reconocidos como un activo) si se cumplen ciertos criterios estrictos. Esto significa que la empresa cree que el desarrollo generará beneficios económicos futuros probables.

Los criterios típicos para la capitalización incluyen la factibilidad técnica de completar el activo intangible, la intención de completar el activo, la capacidad de usar o vender el activo, la demostración de cómo el activo generará beneficios económicos futuros, la disponibilidad de recursos técnicos, financieros y de otro tipo para completar el desarrollo y la capacidad de medir confiablemente el gasto atribuible al activo intangible durante su desarrollo.

Si una empresa gasta $50,000 en el desarrollo de un nuevo software y cumple con todos los criterios de capitalización, registrará este gasto como un activo intangible. La entrada contable sería: Debe: Activo Intangible (Software en Desarrollo) $50,000; Haber: Efectivo $50,000.

Amortización de los gastos de desarrollo capitalizados

Una vez que el activo intangible está disponible para su uso, la empresa debe amortizarlo sistemáticamente durante su vida útil estimada. La amortización es el proceso de distribuir el costo del activo a lo largo de su vida útil. Es similar a la depreciación de los activos fijos.

Si el software en el ejemplo anterior tiene una vida útil estimada de 5 años, la empresa amortizará $10,000 por año ($50,000 / 5 años). La entrada contable sería: Debe: Gasto por Amortización $10,000; Haber: Amortización Acumulada $10,000.

Revelación en los estados financieros

Es importante que las empresas revelen información sobre sus gastos de I+D en sus estados financieros. Esto incluye el monto total de los gastos de I+D reconocidos como gastos y el monto de los gastos de desarrollo capitalizados. La revelación ayuda a los inversionistas y acreedores a comprender mejor las inversiones de la empresa en innovación y su impacto en el futuro.

Las notas a los estados financieros deben proporcionar detalles adicionales sobre la naturaleza de los proyectos de I+D, los supuestos clave utilizados para capitalizar los gastos de desarrollo y la vida útil estimada de los activos intangibles.

Resumen

En resumen, los gastos de investigación generalmente se registran como gastos cuando se incurren. Los gastos de desarrollo se pueden capitalizar si se cumplen ciertos criterios estrictos. Los gastos de desarrollo capitalizados se amortizan durante su vida útil. La revelación adecuada en los estados financieros es esencial para la transparencia.