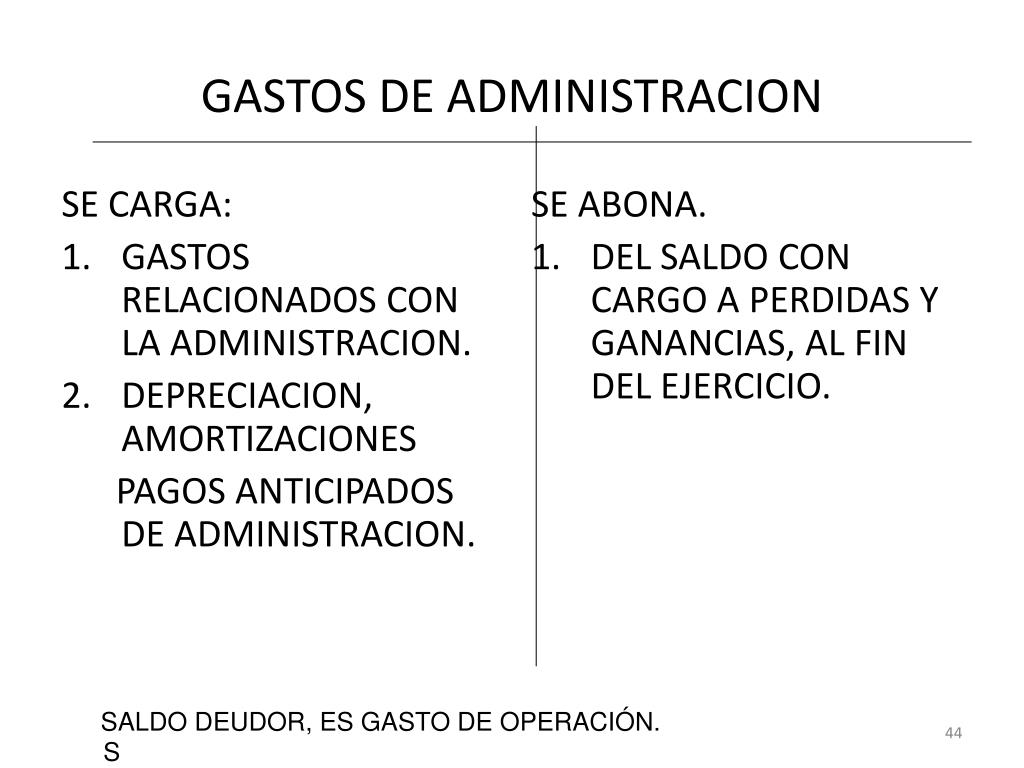

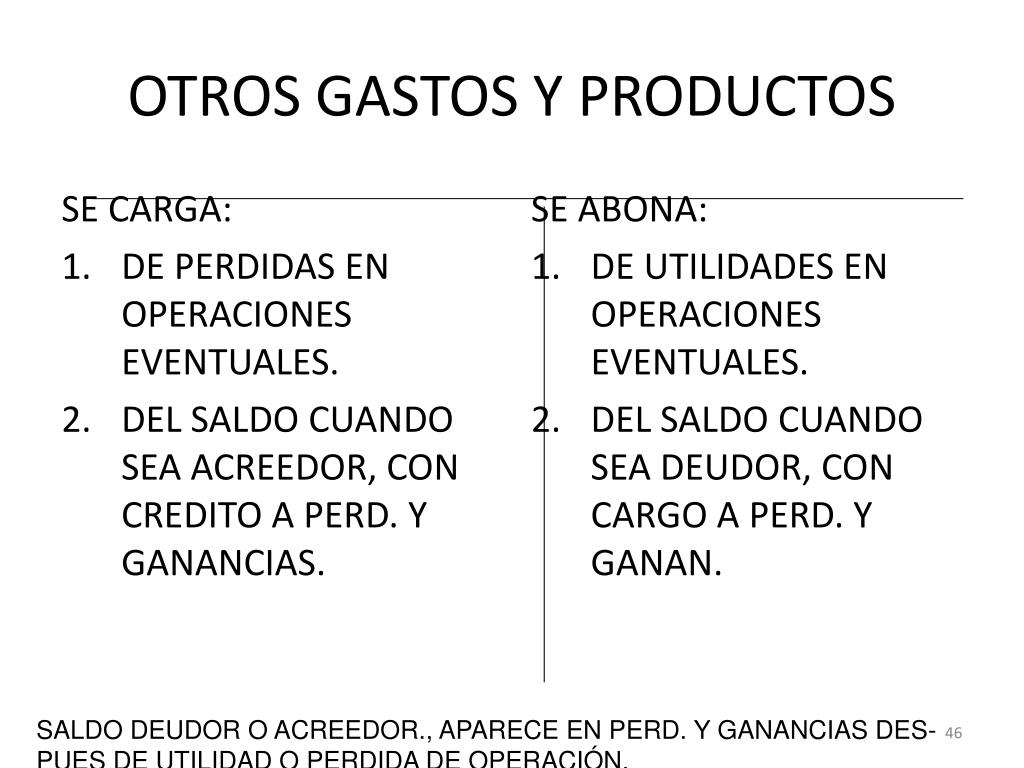

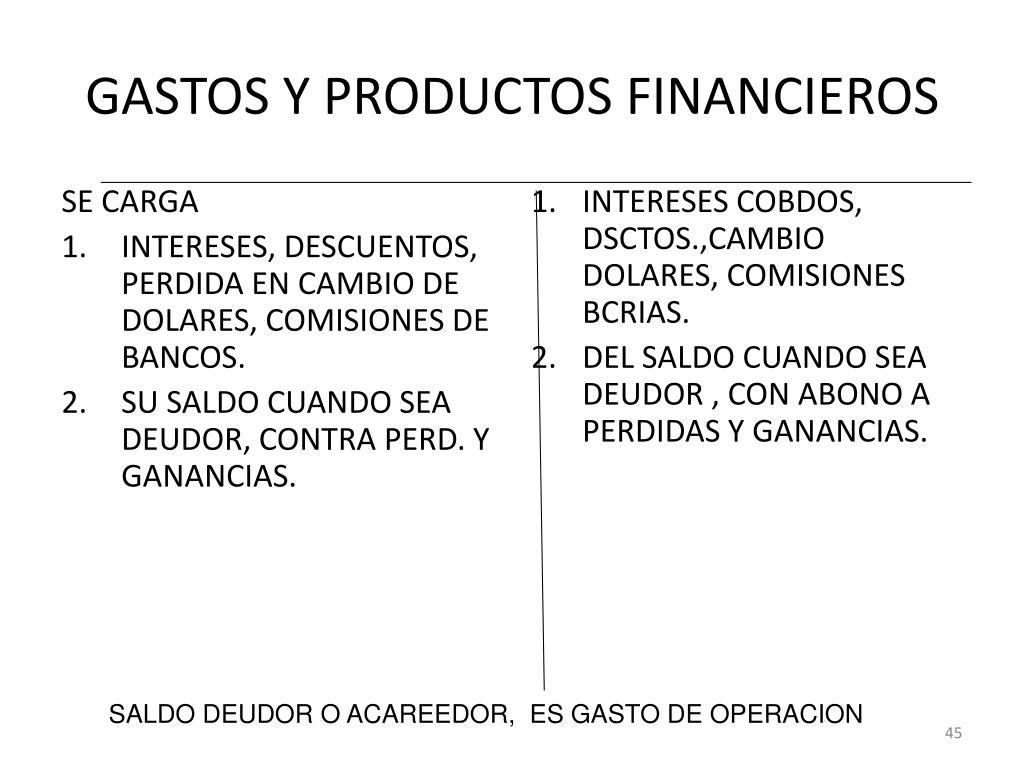

Gastos De Operacion Cargo Y Abono

Entendamos los Gastos de Operación, un concepto clave en contabilidad. En pocas palabras, son los costos que una empresa incurre para mantener su negocio en funcionamiento día a día. Esto no incluye el costo de los bienes vendidos directamente (si la empresa vende productos), ni los gastos relacionados con financiamiento o impuestos.

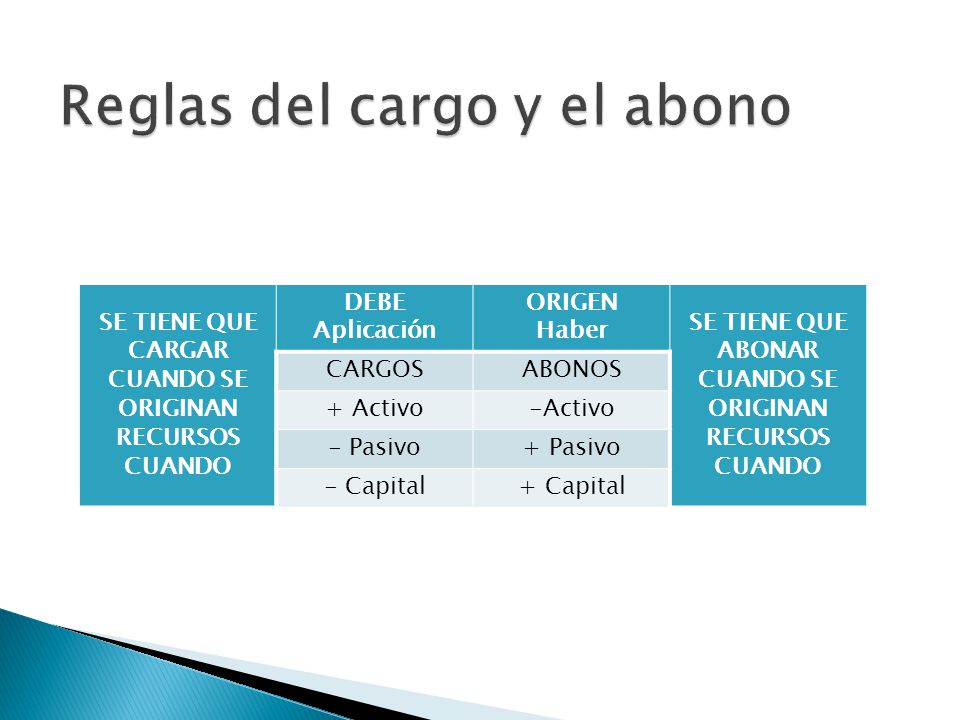

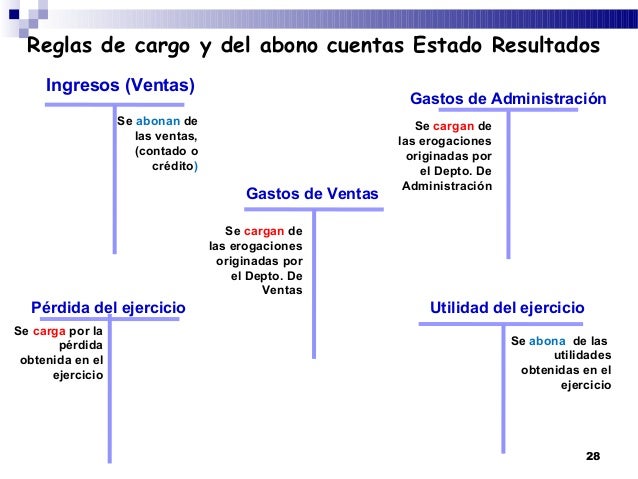

Ahora, ¿cómo se registran estos gastos? Aquí entran los términos Cargo y Abono. Piénsalo así: en la contabilidad de doble entrada, cada transacción afecta al menos dos cuentas. Cuando un gasto de operación aumenta, se registra como un cargo (débito) en la cuenta correspondiente del gasto (por ejemplo, "Gastos de Alquiler"). Esto significa que la cuenta del gasto aumenta. Simultáneamente, se registra un abono (crédito) en la cuenta desde donde sale el dinero, usualmente la cuenta de banco o caja.

Ejemplo: La empresa "Flores Frescas" paga $500 de alquiler de su local. El registro contable sería:

- Cargo a "Gastos de Alquiler" por $500.

- Abono a "Banco" por $500.

Must Read

Es importante recordar que un cargo no siempre significa un aumento, ni un abono una disminución. Depende de la naturaleza de la cuenta. En el caso de los gastos, el cargo los aumenta.

Aplicaciones Prácticas: Entender esto te ayuda a:

- Analizar la rentabilidad de tu negocio: Saber cuánto gastas en operación te permite identificar áreas donde puedes reducir costos.

- Controlar el flujo de caja: Al registrar correctamente los gastos, tienes una imagen clara de tu dinero entrante y saliente.

- Tomar mejores decisiones: Una contabilidad precisa te brinda información valiosa para planificar el futuro de tu empresa.

En resumen, los gastos de operación son cruciales para entender la salud financiera de una empresa, y registrarlos correctamente mediante cargos y abonos te permite tomar decisiones informadas.