Gastos De Organizacion Que Tipo De Cuenta Es

Comprender los gastos de organización es crucial en contabilidad. Identificar el tipo de cuenta al que pertenecen facilita la gestión financiera y el cumplimiento normativo. En este artículo, exploraremos a fondo este concepto, desglosando su definición, ejemplos y aplicaciones prácticas.

Definición de Gastos de Organización

Los gastos de organización, también conocidos como gastos de establecimiento, son aquellos costos incurridos durante la creación o puesta en marcha de una empresa. Estos gastos son necesarios para preparar a la empresa para operar de manera efectiva. Incluyen una variedad de desembolsos que preceden al inicio formal de las operaciones comerciales.

¿Qué Tipo de Cuenta Son?

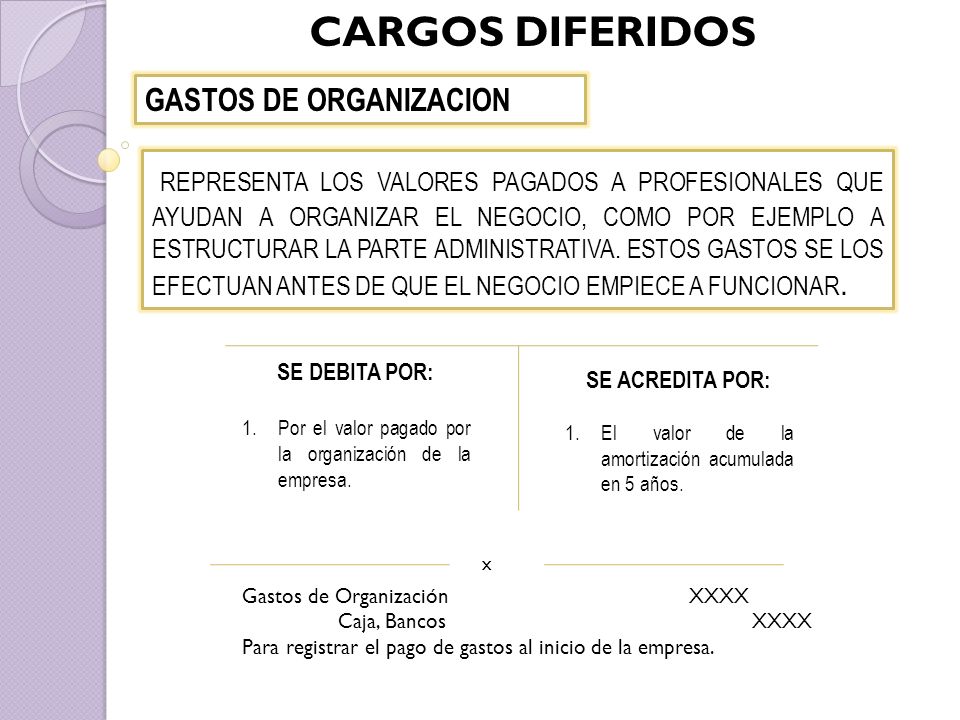

Los gastos de organización se clasifican generalmente como activos intangibles. Esto significa que no tienen una forma física tangible. A pesar de ello, representan un valor para la empresa, ya que contribuyen a su establecimiento y futura rentabilidad.

Must Read

Activos Intangibles: Una Explicación Detallada

Un activo intangible es un recurso identificable, no monetario y sin sustancia física. Su valor se deriva de los derechos o beneficios que otorga a su poseedor. Los ejemplos comunes incluyen patentes, marcas registradas y, por supuesto, los gastos de organización. Estos activos se registran en el balance general de la empresa.

Ejemplos de Gastos de Organización

Para comprender mejor qué se incluye en los gastos de organización, veamos algunos ejemplos concretos. Estos ejemplos te ayudarán a identificar y clasificar correctamente estos gastos.

- Honorarios legales: Pagos a abogados por la constitución de la empresa, redacción de estatutos y otros documentos legales necesarios.

- Gastos de registro: Costos asociados con el registro de la empresa ante las autoridades correspondientes, como la inscripción en el registro mercantil.

- Gastos de promoción inicial: Inversiones en publicidad y marketing para dar a conocer la empresa antes de su lanzamiento oficial.

- Permisos y licencias: Costos de obtener los permisos y licencias necesarios para operar legalmente.

- Estudios de mercado: Gastos relacionados con la investigación de mercado para evaluar la viabilidad del negocio.

Amortización de Gastos de Organización

Aunque se consideran activos, los gastos de organización no se mantienen indefinidamente en el balance general. Se deben amortizar, es decir, distribuir su costo a lo largo de un período de tiempo determinado. Este proceso refleja el consumo gradual del beneficio que estos gastos proporcionan a la empresa.

El método de amortización más común es el método lineal, que distribuye el costo de manera uniforme durante la vida útil estimada del activo. La vida útil suele estar regulada por la legislación fiscal y contable del país.

Por ejemplo, si una empresa tiene gastos de organización por $10,000 y decide amortizarlos en un período de 5 años, el gasto de amortización anual será de $2,000.

Impacto en los Estados Financieros

Los gastos de organización impactan principalmente en el balance general y el estado de resultados. En el balance general, se registran inicialmente como un activo intangible. En el estado de resultados, la amortización anual se registra como un gasto, reduciendo la utilidad neta de la empresa. Este proceso garantiza que el costo de estos gastos se refleje en el período en que benefician a la empresa.

Importancia de una Correcta Clasificación

La correcta clasificación de los gastos de organización es fundamental para la precisión de los estados financieros. Una clasificación incorrecta puede distorsionar la imagen financiera de la empresa y afectar las decisiones de inversión y financiamiento. Además, el tratamiento fiscal de estos gastos puede variar según la legislación vigente, por lo que es crucial cumplir con las normas contables y fiscales aplicables.

Aplicaciones Prácticas

Imagina una empresa nueva que está abriendo un restaurante. Los honorarios del abogado para constituir la sociedad, los permisos sanitarios, la publicidad inicial y los estudios de mercado para elegir la ubicación ideal son gastos de organización. Todos estos gastos se capitalizan como un activo intangible y se amortizan a lo largo de su vida útil, por ejemplo, cinco años. Esto permite que el gasto se distribuya a lo largo del tiempo en que el restaurante se beneficia de la inversión inicial.

En resumen, los gastos de organización son una inversión inicial esencial para cualquier empresa. Su correcta identificación, clasificación y amortización son cruciales para una gestión financiera precisa y un cumplimiento normativo adecuado. Comprender este concepto permite a las empresas tomar decisiones financieras informadas y construir una base sólida para su crecimiento futuro.