Ifrs 13 Fair Value Measurement Illustrative Examples

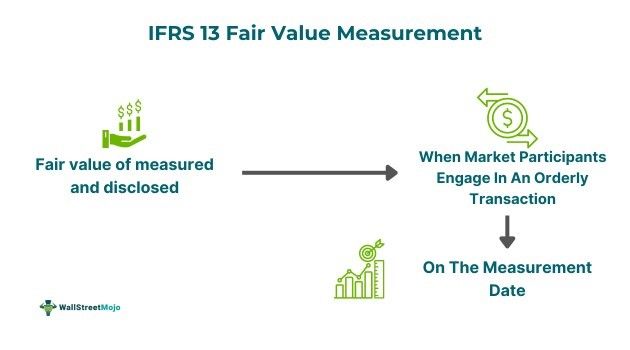

¿Qué es el Valor Razonable según IFRS 13? Es el precio que se recibiría por vender un activo, o se pagaría por transferir un pasivo, en una transacción ordenada entre participantes del mercado en la fecha de medición. Simple, ¿verdad? Profundicemos.

Entendiendo los Componentes Clave

La definición tiene varios componentes importantes que debemos desglosar. Primero, el "precio que se recibiría o pagaría". No se trata del precio que esperas recibir, sino del precio que se obtendría en una transacción real.

Segundo, "activo o pasivo". IFRS 13 se aplica a la medición del valor razonable de activos (cosas que la empresa posee) y pasivos (deudas u obligaciones de la empresa). Por ejemplo, un edificio, una inversión en acciones, o una deuda bancaria.

Must Read

Tercero, "transacción ordenada". Esto significa que la venta no es forzada. No es una liquidación apresurada porque la empresa está en quiebra. Se asume una venta en condiciones de mercado normales, con tiempo suficiente para que los compradores potenciales evalúen el activo. Imagina vender tu coche. Si lo vendes rápidamente porque necesitas dinero urgentemente, probablemente no obtendrás el valor justo. Una transacción ordenada implica buscar un comprador adecuado que esté dispuesto a pagar un precio razonable.

Cuarto, "participantes del mercado". Estos son compradores y vendedores hipotéticos, no necesariamente específicos. Se asume que son independientes, bien informados y están dispuestos a realizar una transacción. No son amigos o familiares a quienes se les ofrece un precio especial. Considera la venta de una obra de arte. Los participantes del mercado serían galerías de arte, coleccionistas privados, o incluso museos.

Finalmente, "fecha de medición". Este es el día específico en el que se está midiendo el valor razonable. El valor razonable puede cambiar con el tiempo, por lo que la fecha es crucial. Si mides el valor de tus acciones hoy, será diferente al valor de la semana pasada.

Ejemplos Ilustrativos Simplificados

Ejemplo 1: Acciones cotizadas. Una empresa tiene acciones cotizadas en bolsa. El valor razonable es simplemente el precio de mercado al final del día de medición. Es fácil, porque existe un mercado activo.

Ejemplo 2: Un edificio. Una empresa posee un edificio. No hay transacciones recientes comparables directamente. Se pueden usar técnicas de valoración como el enfoque de costos (cuánto costaría reconstruirlo), el enfoque de ingresos (cuánto ingreso generaría) o el enfoque de mercado (comparar con edificios similares). Se da más peso a la evidencia observable.

Ejemplo 3: Un contrato a futuro. El valor razonable de un contrato a futuro es el precio que se obtendría al liquidar el contrato en el mercado. Generalmente hay mercados activos para estos instrumentos.

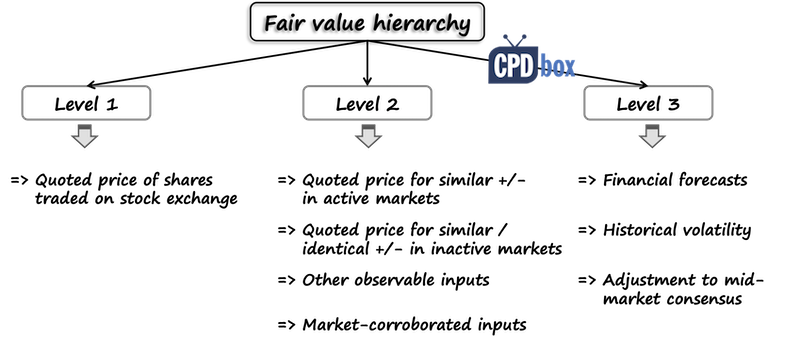

Niveles de Jerarquía del Valor Razonable

IFRS 13 establece una jerarquía de tres niveles para la evidencia utilizada para medir el valor razonable. El nivel 1 son los precios cotizados en mercados activos para activos o pasivos idénticos (como en el Ejemplo 1). El nivel 2 son datos observables distintos de los precios cotizados del Nivel 1 (como precios de activos similares). El nivel 3 son datos no observables (juicios de la administración, como en el ejemplo del edificio si no hay comparables directos). La idea es priorizar la evidencia más objetiva posible.

En resumen, IFRS 13 proporciona una guía completa para medir el valor razonable, enfatizando la importancia de un precio de mercado hipotético, una transacción ordenada y el uso de la mejor evidencia disponible. Aunque puede parecer complejo al principio, la clave es entender los componentes básicos y aplicar el sentido común.