Implantacion De Un Sistema De Costos Industriales

La implantación de un sistema de costos industriales es la creación e implementación de un método para rastrear y analizar los costos asociados con la producción de bienes en una empresa manufacturera. Su objetivo principal es determinar el costo real de cada producto, permitiendo una mejor toma de decisiones en cuanto a precios, rentabilidad y eficiencia operativa.

Aquí te explicamos los pasos clave para implementarlo:

- Definir los objetivos: ¿Qué se busca lograr con este sistema? Ejemplos: conocer el costo real de producción, identificar áreas de mejora, fijar precios competitivos. Un objetivo claro es el punto de partida.

- Elegir el sistema de costeo: Existen diferentes tipos: costeo por órdenes, costeo por procesos, costeo ABC (Activity Based Costing). La elección depende del tipo de producción. Por ejemplo, una empresa que fabrica muebles a medida usaría costeo por órdenes, mientras que una fábrica de latas de refrescos se beneficia del costeo por procesos.

- Identificar los centros de costo: Son las áreas o departamentos donde se acumulan los costos (ej. producción, mantenimiento, administración). Cada centro debe ser claramente definido.

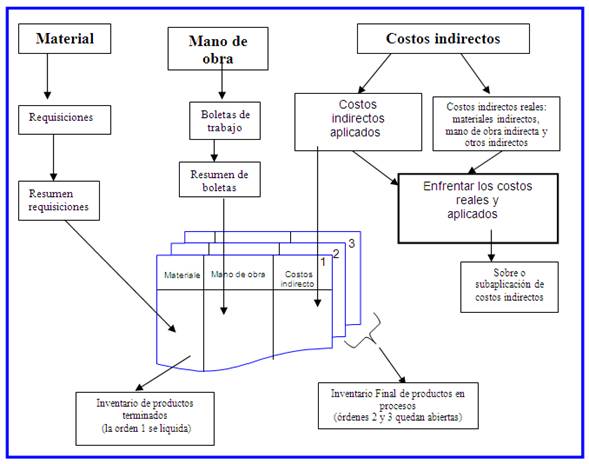

- Clasificar los costos: Dividir los costos en directos (materiales y mano de obra directamente relacionados con el producto) e indirectos (gastos generales de fábrica, alquiler, depreciación de maquinaria). Los costos directos son fáciles de rastrear; los costos indirectos requieren asignación.

- Asignar los costos indirectos: Se distribuyen los costos indirectos a los centros de costo utilizando bases de asignación (ej. horas de mano de obra, horas máquina). Por ejemplo, la factura de electricidad se puede asignar a los centros de costo en función del consumo eléctrico de cada uno.

- Recopilar y registrar los datos: Implementar un sistema de recolección de datos eficiente. Puede ser un software especializado o incluso hojas de cálculo bien diseñadas. La precisión de los datos es crucial.

- Calcular el costo del producto: Sumar los costos directos y la parte proporcional de los costos indirectos asignados a cada producto. Esto nos da el costo total del producto.

- Analizar e interpretar los resultados: Utilizar la información para tomar decisiones sobre precios, reducir costos y mejorar la eficiencia. El análisis continuo es vital para la mejora constante.

- Documentar el sistema: Crear un manual de procedimientos detallado para asegurar la consistencia y facilitar el entrenamiento del personal. La documentación asegura la sostenibilidad del sistema.

La implantación exitosa de un sistema de costos requiere compromiso de la gerencia, capacitación del personal y una revisión continua para adaptarlo a los cambios en el entorno empresarial. Es una inversión que genera valiosa información para la gestión eficiente de la empresa.