Impuesto Por Ingresos Sujetos A Regímenes Fiscales Preferentes

El Impuesto por Ingresos Sujetos a Regímenes Fiscales Preferentes (ISR Regímenes Fiscales Preferentes) es un tema crucial en el ámbito fiscal internacional. Su objetivo principal es evitar la evasión fiscal a través del uso de jurisdicciones con baja o nula imposición. Esta medida busca asegurar que las empresas paguen impuestos de manera justa en el país donde realmente generan sus beneficios.

Para entenderlo mejor, desmenucemos el concepto en partes más sencillas. Primero, debemos comprender qué son los Regímenes Fiscales Preferentes (REFIPRE). Estos son sistemas tributarios en países o territorios que ofrecen ventajas fiscales significativas, como tasas impositivas muy bajas o exenciones totales. Generalmente, estos regímenes atraen a empresas que buscan minimizar su carga tributaria global.

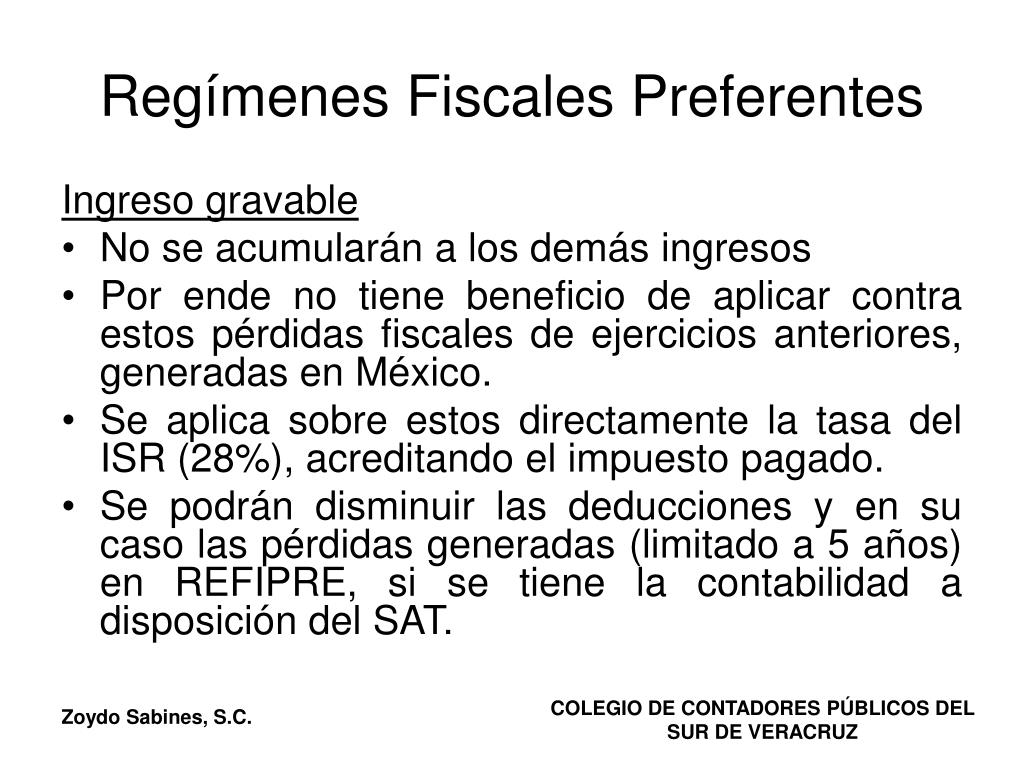

Imagina una empresa mexicana que establece una subsidiaria en un país con un REFIPRE. Esta subsidiaria recibe ingresos generados por actividades realizadas en México, pero gracias al REFIPRE, paga muy pocos impuestos en el país donde está ubicada. El ISR Regímenes Fiscales Preferentes busca gravar esos ingresos directamente en México, como si la subsidiaria no existiera.

Must Read

Definiciones Clave

Es importante definir algunos términos esenciales para comprender el funcionamiento de este impuesto. Estos conceptos te ayudarán a visualizar el panorama completo.

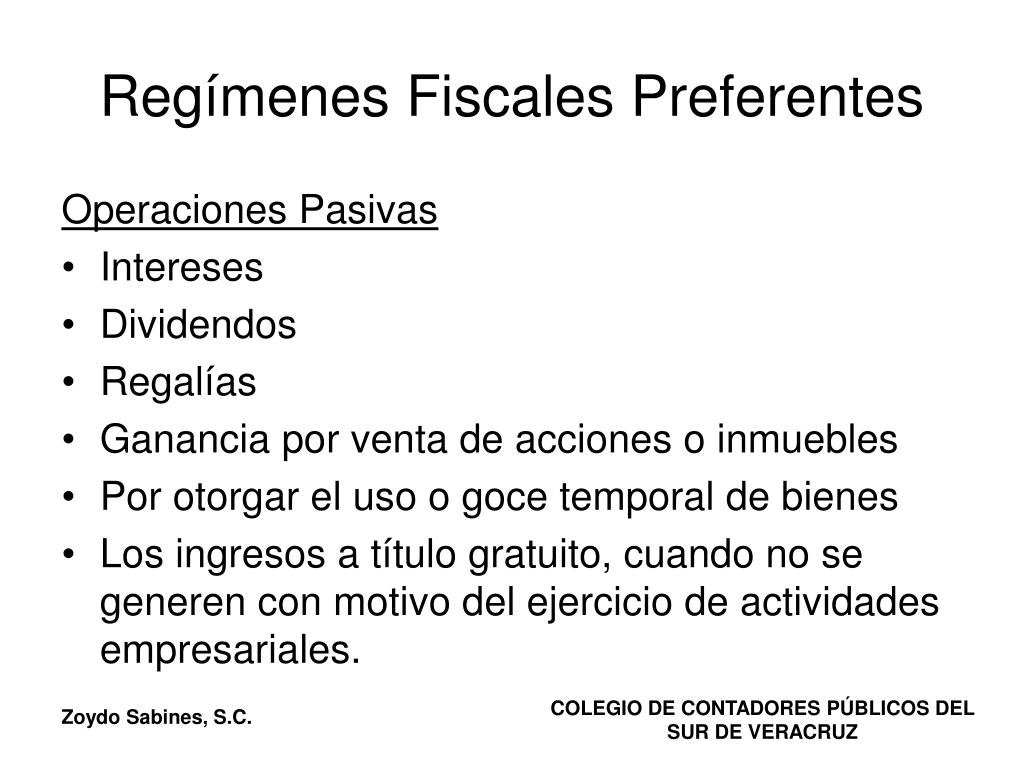

Ingresos Pasivos: Son aquellos ingresos que no provienen directamente de la actividad empresarial principal. Ejemplos comunes incluyen dividendos, intereses, regalías y ganancias de capital. Estos ingresos son frecuentemente objeto de atención en los REFIPRE.

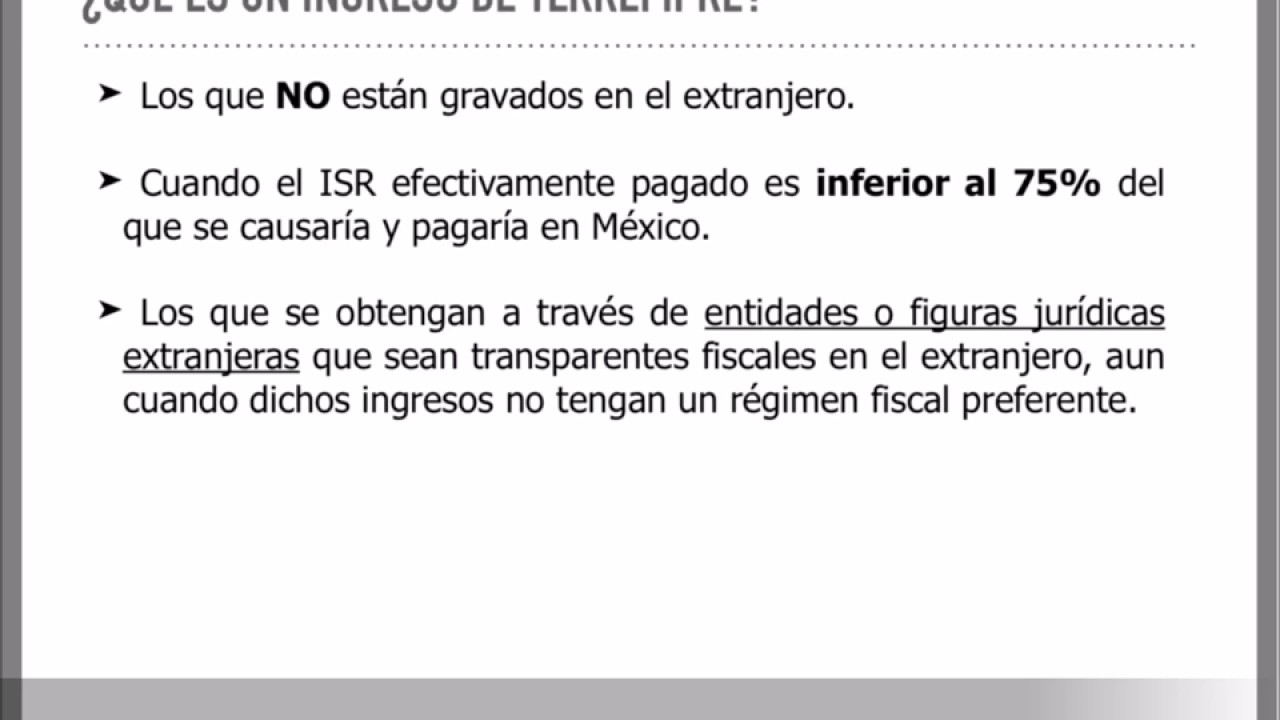

Jurisdicción de Baja Imposición: Se refiere a aquellos países o territorios con una tasa impositiva efectiva significativamente menor a la del país de residencia del contribuyente. La legislación mexicana establece criterios específicos para determinar si una jurisdicción se considera de baja imposición.

Transparencia Fiscal: Implica que la información financiera de una entidad es accesible y comprensible para las autoridades fiscales. Los REFIPRE a menudo carecen de transparencia, lo que dificulta el rastreo de los ingresos y la determinación de la base imponible.

Ejemplos Prácticos

Para ilustrar cómo funciona el ISR Regímenes Fiscales Preferentes, consideremos algunos ejemplos prácticos.

Ejemplo 1: Una empresa mexicana de manufactura tiene una subsidiaria en un país con un REFIPRE. Esta subsidiaria recibe ingresos por regalías provenientes del uso de patentes registradas por la empresa matriz en México. Si la tasa impositiva en el país del REFIPRE es baja, México gravará esos ingresos por regalías como si hubieran sido obtenidos directamente por la empresa mexicana.

Ejemplo 2: Un residente fiscal en México invierte en un fondo de inversión ubicado en un país con un REFIPRE. Este fondo genera ingresos por dividendos provenientes de inversiones en acciones. Aunque los dividendos se generen fuera de México, el ISR Regímenes Fiscales Preferentes puede aplicar, obligando al residente mexicano a pagar impuestos sobre esos dividendos en México.

Ejemplo 3: Una empresa mexicana de servicios informáticos tiene una filial en un país con un REFIPRE. La filial presta servicios a clientes ubicados en México, pero factura sus servicios desde la jurisdicción de baja imposición. El ISR Regímenes Fiscales Preferentes busca gravar esos ingresos como si la filial no existiera, considerando que la actividad económica real se desarrolla en México.

Implicaciones y Consideraciones

El ISR Regímenes Fiscales Preferentes tiene implicaciones importantes para las empresas y los individuos con inversiones o actividades en el extranjero. Es crucial entender las reglas y regulaciones para evitar incurrir en incumplimientos fiscales.

La legislación fiscal mexicana establece excepciones y requisitos específicos para la aplicación de este impuesto. Es fundamental analizar cada caso particular con detenimiento y consultar con un experto en materia fiscal internacional.

La planificación fiscal internacional debe ser realizada con cuidado y transparencia, buscando cumplir con todas las obligaciones fiscales tanto en México como en el extranjero. El objetivo no es evadir impuestos, sino optimizar la carga fiscal de manera legal y ética.

En resumen, el ISR Regímenes Fiscales Preferentes es una herramienta clave para combatir la evasión fiscal internacional y asegurar que las empresas paguen impuestos de manera justa donde realmente generan sus beneficios. Comprender este impuesto es esencial para operar en un entorno globalizado y cumplir con las obligaciones fiscales internacionales.