Las Particularidades De La Contabilidad Administrativa Documentacion

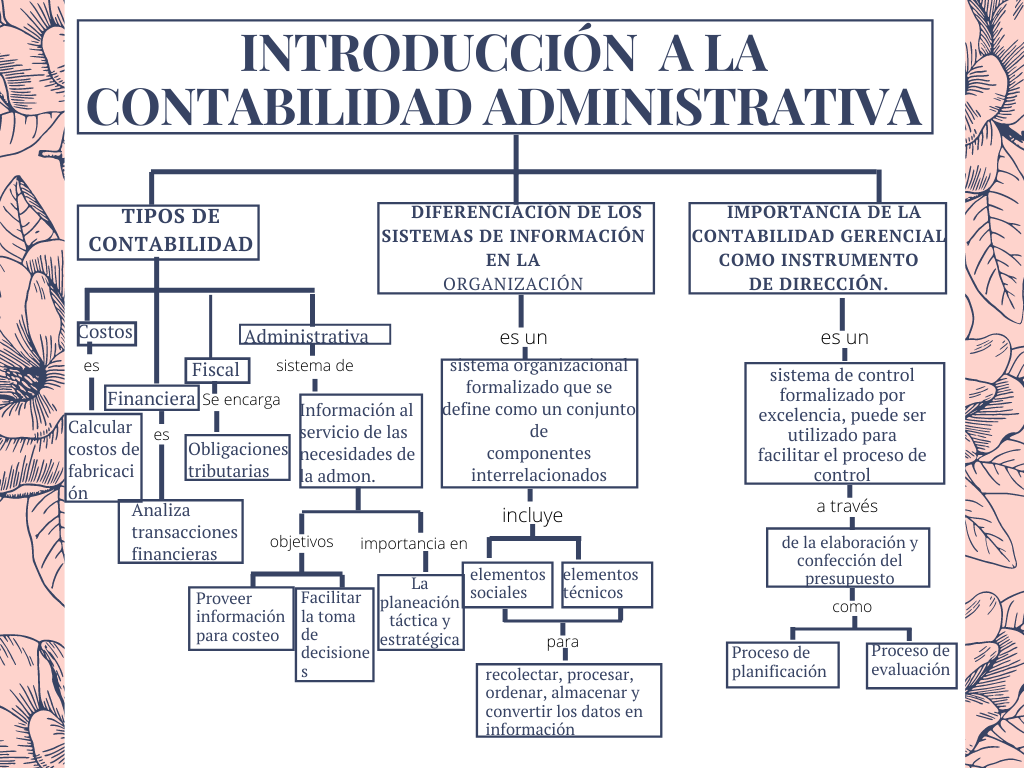

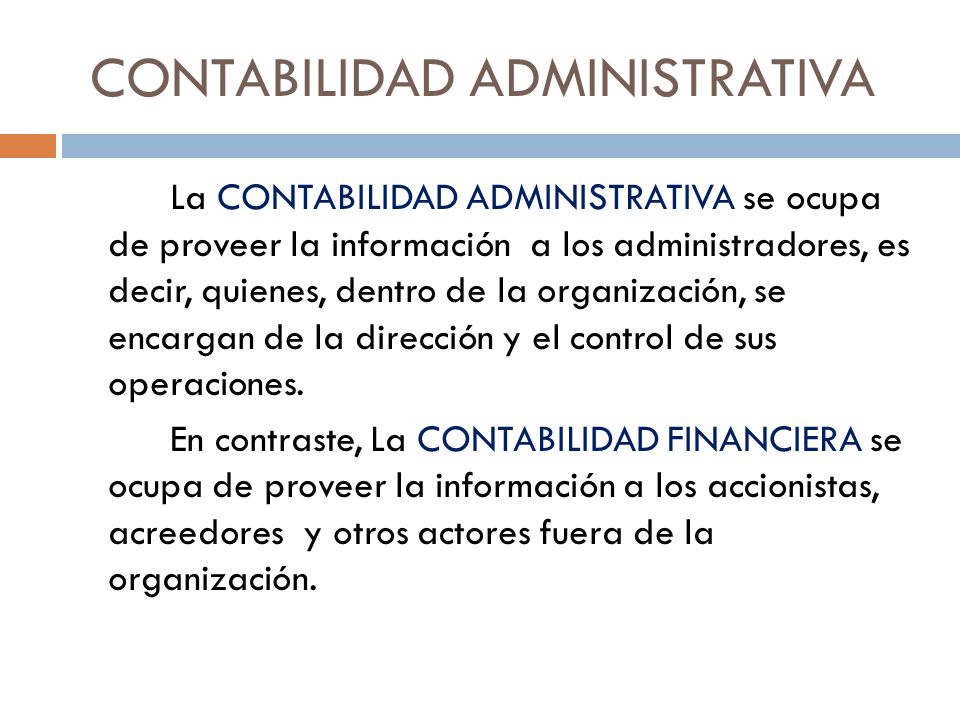

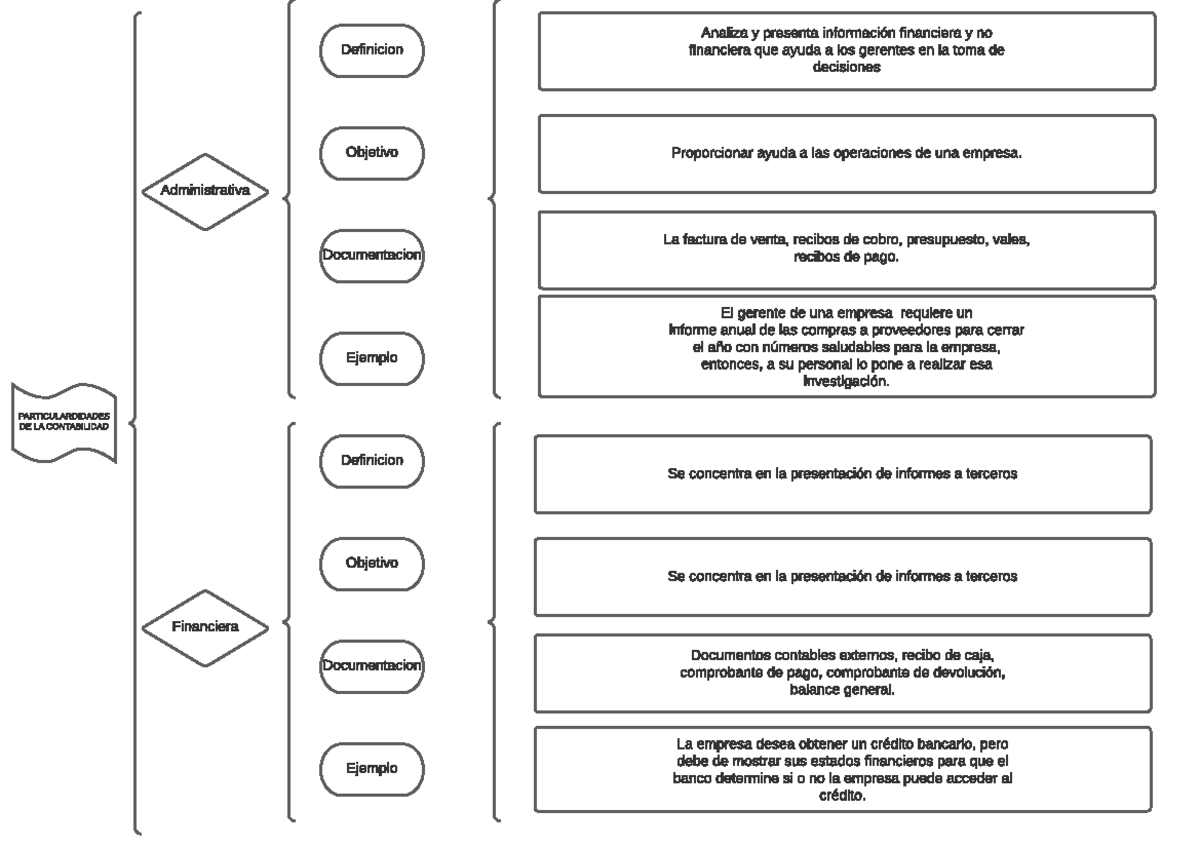

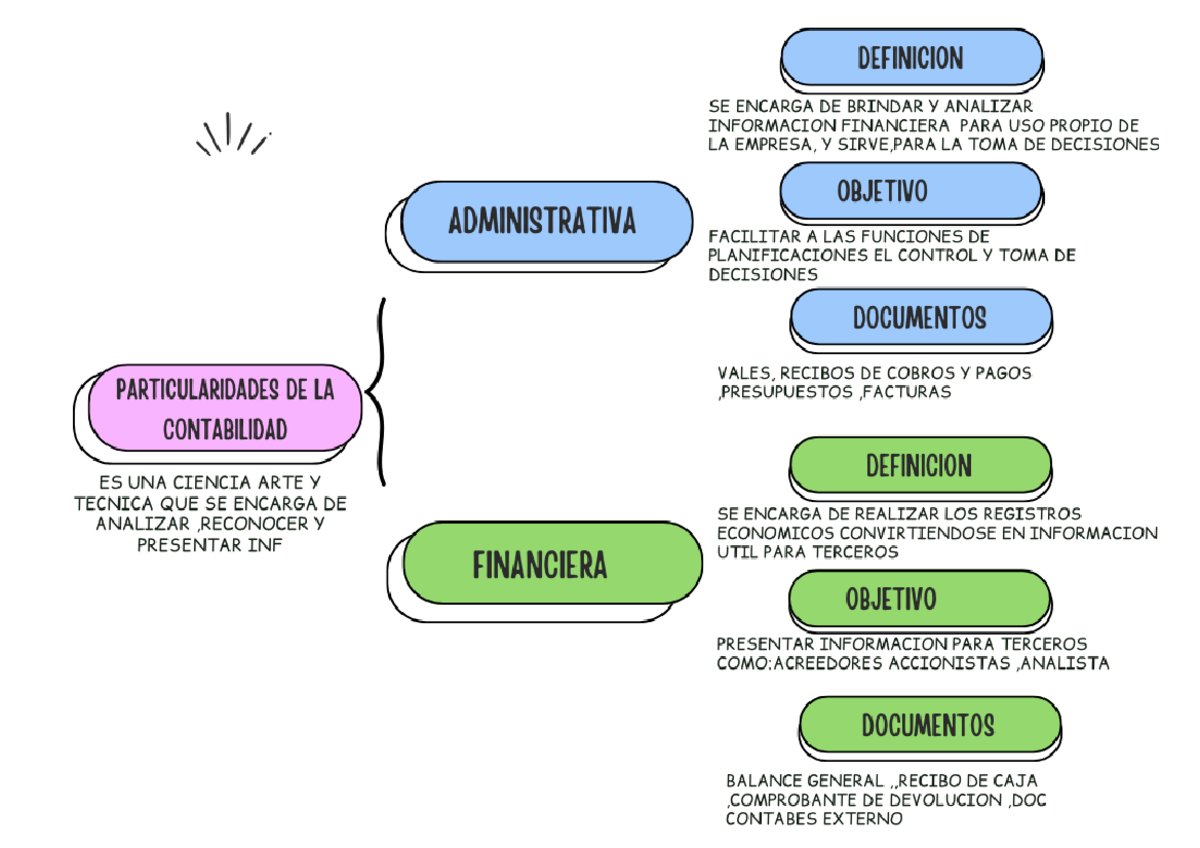

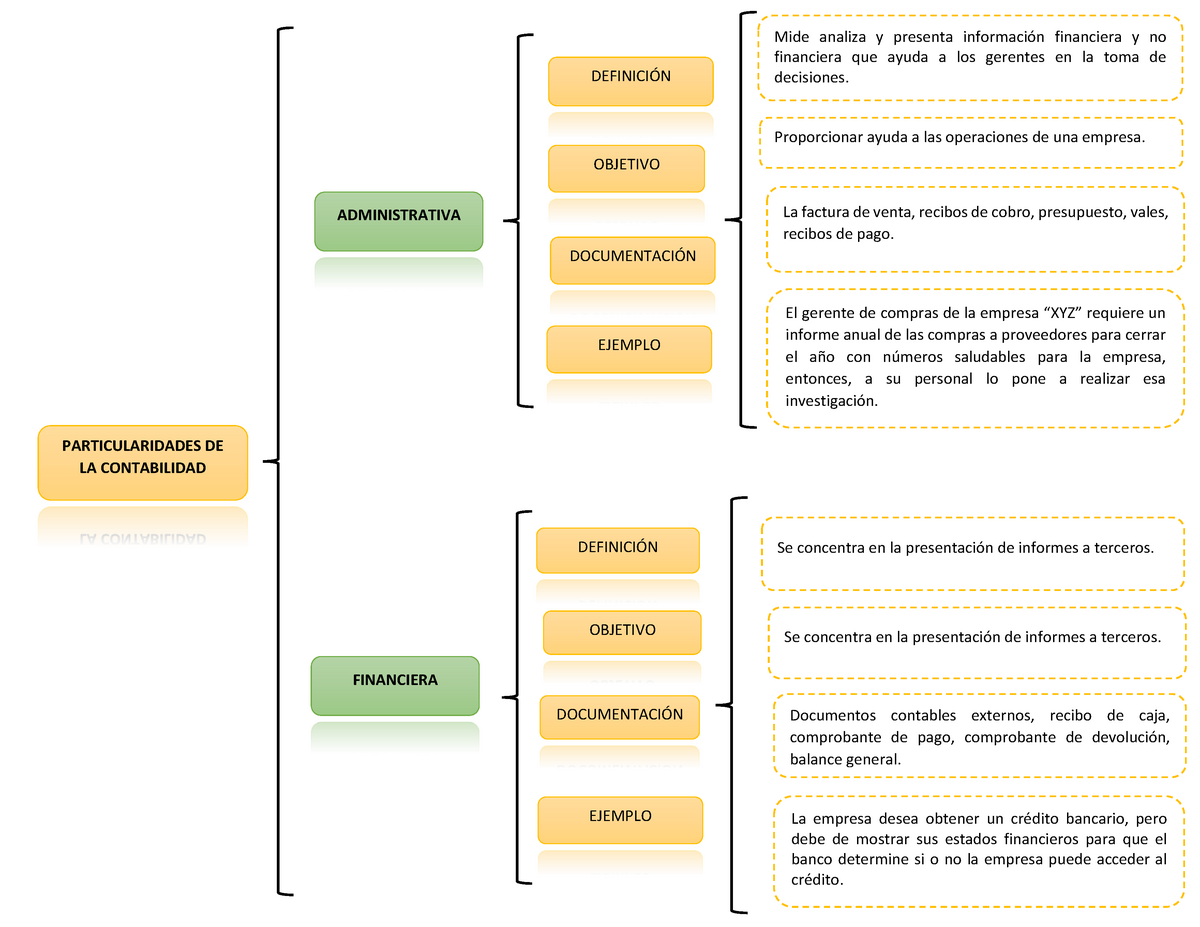

La contabilidad administrativa, también conocida como contabilidad gerencial, es un sistema de información que proporciona datos relevantes y oportunos a los gerentes para la toma de decisiones internas. A diferencia de la contabilidad financiera, no está regida por principios contables generalmente aceptados (PCGA) y se enfoca en las necesidades específicas de la empresa.

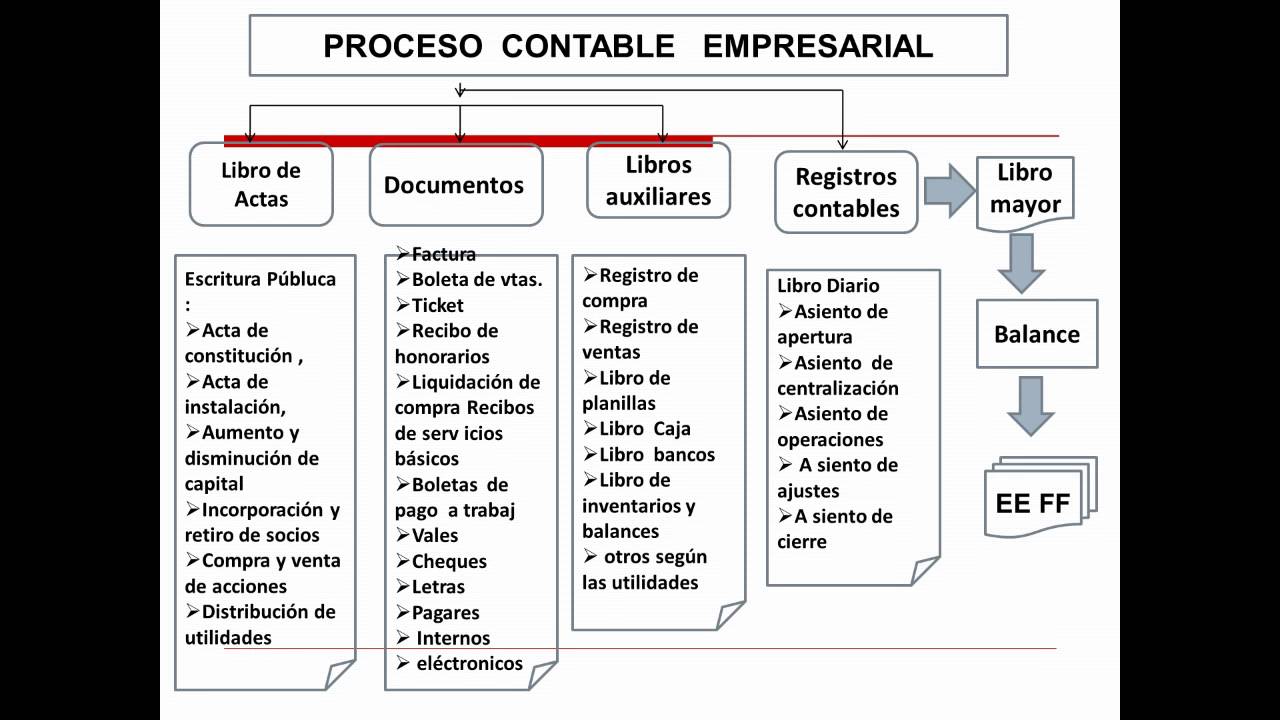

El proceso de documentación en la contabilidad administrativa se puede desglosar en los siguientes pasos:

- Identificación de las necesidades de información: Primero, se debe determinar qué tipo de información necesitan los gerentes para tomar decisiones efectivas. Ejemplo: ¿Necesitan conocer el costo de producción de un nuevo producto? ¿O analizar la rentabilidad de diferentes líneas de negocio?

- Recopilación de datos: Una vez identificadas las necesidades, se recopilan los datos relevantes de diversas fuentes, tanto internas como externas. Ejemplo: Datos de costos de materiales, mano de obra, gastos generales, informes de ventas, etc.

- Organización y clasificación de datos: Los datos recopilados se organizan y clasifican de manera lógica y sistemática. Ejemplo: Clasificar los costos en fijos y variables, directos e indirectos. Se pueden usar hojas de cálculo o software especializado.

- Análisis e interpretación de datos: Los datos organizados se analizan para obtener información significativa. Ejemplo: Calcular márgenes de utilidad, puntos de equilibrio, variaciones en los costos.

- Presentación de informes: Finalmente, la información analizada se presenta en forma de informes claros y concisos para los gerentes. Ejemplo: Informes de costos de producción, presupuestos, análisis de varianzas, etc. Estos informes suelen incluir gráficos y tablas para facilitar la comprensión.

La documentación en la contabilidad administrativa es fundamental porque permite una mejor toma de decisiones. Al tener información precisa y oportuna sobre los costos, los ingresos y la rentabilidad, los gerentes pueden tomar decisiones informadas sobre precios, productos, inversiones y otras áreas clave.

Must Read

Un uso práctico es el control presupuestario. Al documentar los presupuestos y compararlos con los resultados reales, la administración puede identificar desviaciones y tomar medidas correctivas para alcanzar sus objetivos.