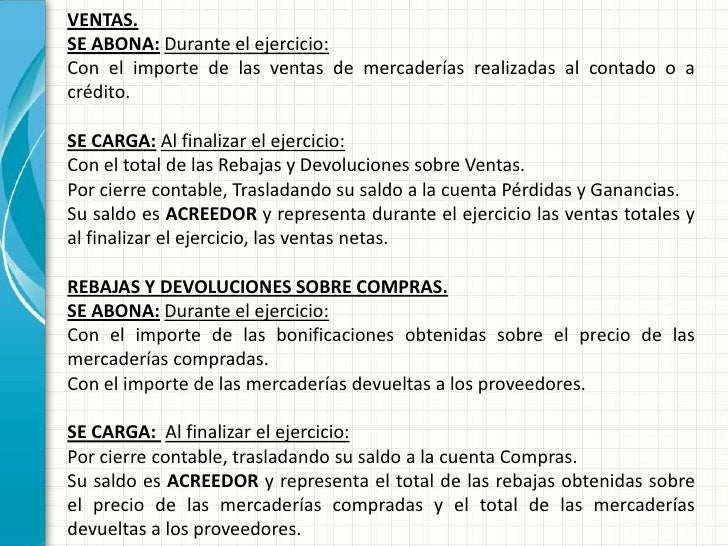

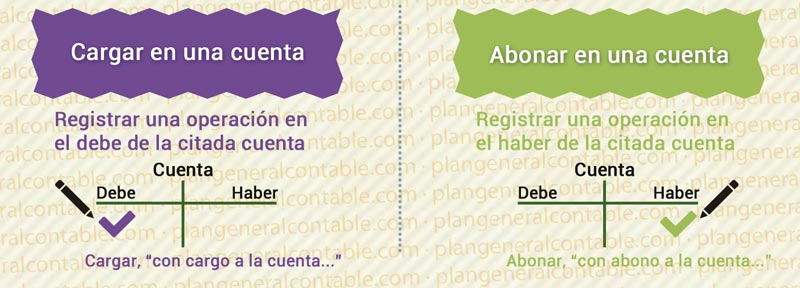

En contabilidad, la frase "Las Ventas se Cargan o se Abonan" se refiere al tratamiento contable de las ventas en el libro diario y el libro mayor. La forma en que se registran las ventas (cargando o abonando) depende del tipo de transacción y de la perspectiva contable.

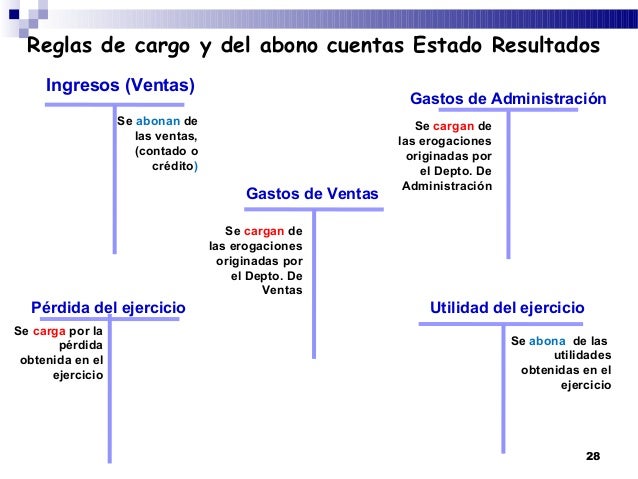

Generalmente, las ventas representan un ingreso para la empresa. Como tal, las ventas normalmente se abonan. Un abono aumenta el saldo de las cuentas de ingresos, que tienen un saldo acreedor. Esto significa que cuando una empresa realiza una venta, se registra un abono en la cuenta de ventas.

Sin embargo, existen situaciones donde las ventas se cargan. Esto ocurre principalmente cuando se registran devoluciones de ventas o descuentos sobre ventas. Una devolución de venta ocurre cuando un cliente devuelve mercancía previamente vendida. En este caso, la empresa necesita revertir la venta original. Para ello, se realiza un cargo a la cuenta de "Devoluciones sobre Ventas", que es una cuenta de contra-ingresos.

De manera similar, cuando se concede un descuento sobre ventas a un cliente (por ejemplo, por pago anticipado), se reduce el ingreso por ventas. Este descuento se registra cargando una cuenta llamada "Descuentos sobre Ventas", también una cuenta de contra-ingresos. Estas cuentas de contra-ingresos, como "Devoluciones sobre Ventas" y "Descuentos sobre Ventas", reducen el saldo total de las ventas en el estado de resultados.

Inventario de mercaderias

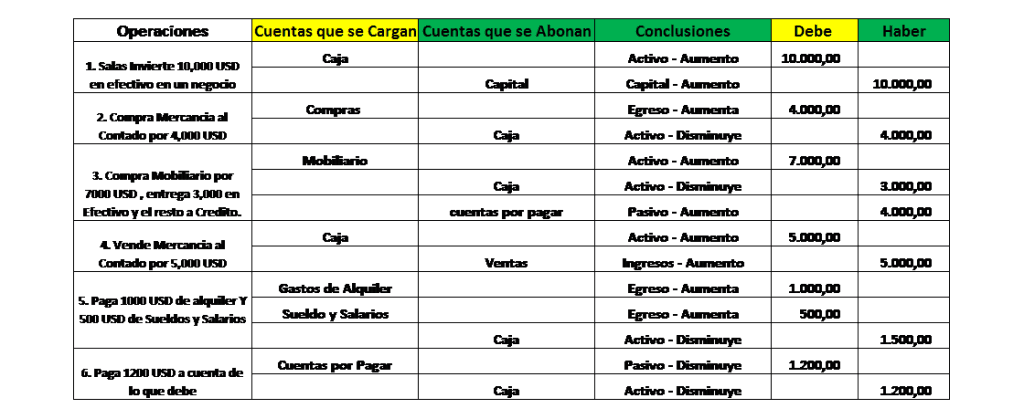

Ejemplo 1: Una empresa vende mercancía por valor de $100. El asiento contable será: Débito a Caja/Bancos (si el pago es inmediato) o Cuentas por Cobrar (si es a crédito) por $100, y Crédito (abono) a Ventas por $100.

Ejemplo 2: Un cliente devuelve mercancía por valor de $20 de la venta anterior. El asiento contable será: Débito (cargo) a Devoluciones sobre Ventas por $20, y Crédito a Caja/Bancos (si se reembolsa el dinero) o Cuentas por Cobrar (si se reduce la deuda) por $20.

Unidad 3, 4 y 5 contabilidad

En resumen, aunque la regla general es que las ventas se abonan para reflejar el ingreso, es crucial entender que las devoluciones y los descuentos sobre ventas implican un cargo para ajustar correctamente los ingresos netos. Esta comprensión es fundamental para generar estados financieros precisos y tomar decisiones empresariales informadas.

En el mundo real, comprender este concepto es vital para la correcta contabilización de las transacciones de venta en cualquier negocio. Permite a las empresas llevar un registro preciso de sus ingresos y gastos, así como cumplir con sus obligaciones fiscales.