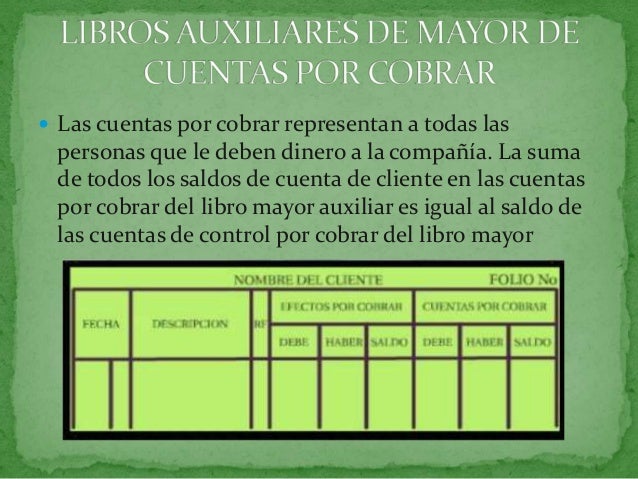

Libro Auxiliar De Cuentas Por Cobrar

El Libro Auxiliar de Cuentas por Cobrar (LACC) es un registro detallado de cada cliente al que le hemos vendido a crédito. En esencia, es una sub-cuenta del saldo total de Cuentas por Cobrar que aparece en el balance general. Su aplicación principal es llevar un control individualizado de las deudas de cada cliente, facilitando la gestión de cobros y la identificación de clientes morosos. Permite saber exactamente quién nos debe, cuánto nos debe, y desde cuándo nos debe.

Cómo Usar el Libro Auxiliar de Cuentas por Cobrar: Paso a Paso

Para entender cómo funciona, sigamos estos pasos con un ejemplo práctico:

- Paso 1: Crear una ficha para cada cliente. Asignamos una página o sección del LACC a cada cliente que compra a crédito. Por ejemplo, una ficha para "Cliente A" y otra para "Cliente B".

- Paso 2: Registrar las ventas a crédito. Cada vez que se realiza una venta a crédito, se anota en la ficha del cliente.

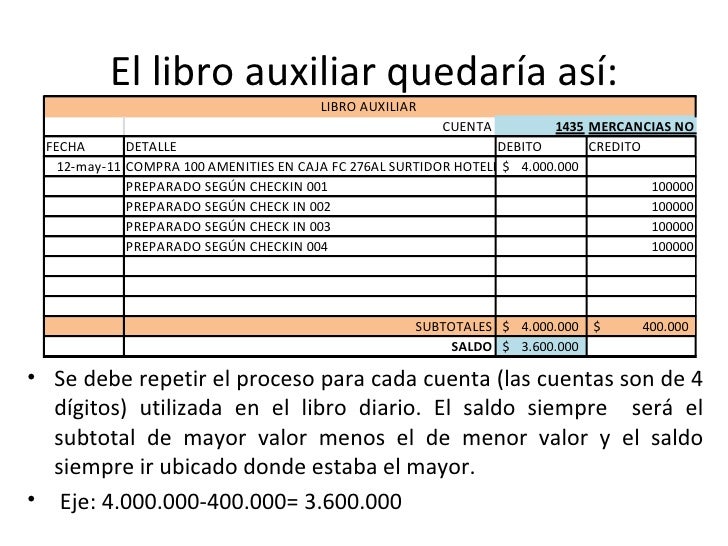

- Ejemplo: El 15 de mayo, vendemos mercancía por valor de $500 al Cliente A. En su ficha, registramos: Fecha: 15/05, Descripción: Venta #123, Débito: $500. El débito aumenta el saldo adeudado.

- Paso 3: Registrar los pagos del cliente. Cuando el cliente realiza un pago, se registra como un crédito en su ficha.

- Ejemplo: El 25 de mayo, el Cliente A paga $200. En su ficha, registramos: Fecha: 25/05, Descripción: Pago, Crédito: $200. El crédito disminuye el saldo adeudado.

- Paso 4: Calcular el saldo. Después de cada transacción, se calcula el saldo pendiente del cliente. En el ejemplo anterior, después del pago, el saldo del Cliente A sería $500 (débito) - $200 (crédito) = $300.

Importante: La suma de todos los saldos de los Libros Auxiliares de Cuentas por Cobrar debe coincidir con el saldo total de Cuentas por Cobrar que aparece en el Libro Mayor General. Las diferencias deben ser investigadas y corregidas.

Must Read

El LACC es una herramienta fundamental para una gestión eficaz de las cuentas por cobrar, permitiendo tomar decisiones informadas sobre políticas de crédito y estrategias de cobro.