Método Analítico Contabilidad Ejercicios Resueltos Pdf

Al enfrentarnos a ejercicios de contabilidad resueltos mediante el Método Analítico, el primer paso es la lectura comprensiva. ¿Qué se nos pide exactamente? ¿Qué información se proporciona? Identificamos los datos clave: ventas, compras, devoluciones, descuentos, etc.

Luego, construimos un esquema mental. El Método Analítico desglosa las cuentas para un mayor control. Pensamos en las cuentas que intervienen: Ventas, Compras, Devoluciones sobre Ventas, Devoluciones sobre Compras, Descuentos sobre Ventas, Descuentos sobre Compras, y Gastos sobre Compras. Esto nos permite visualizar la estructura de la solución.

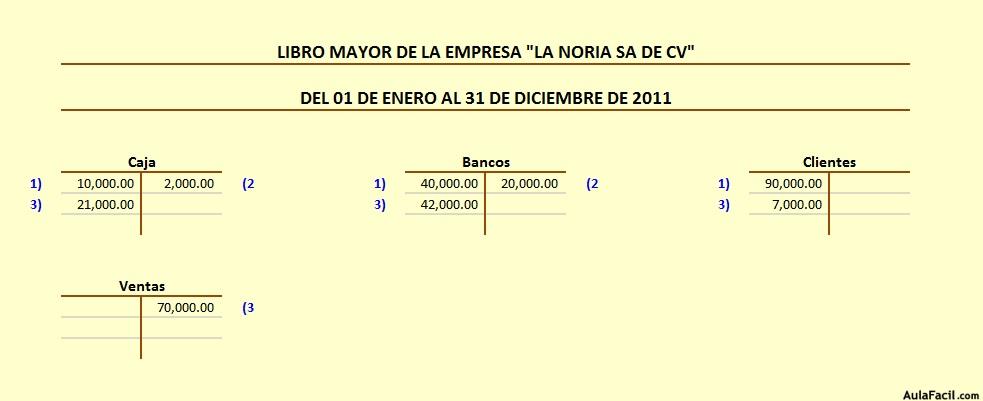

Posteriormente, analizamos cada transacción individualmente. Tomemos una venta. ¿A qué cuenta afecta? A la cuenta de Ventas, incrementándola, y probablemente a una cuenta de activo (Caja o Clientes). Aplicamos la partida doble: todo cargo tiene su abono.

Must Read

Similarmente, analizamos una compra. Afecta la cuenta de Compras, incrementándola, y puede afectar Caja o Proveedores. Registrar las operaciones contables de manera individual asegura la precisión.

Las devoluciones y descuentos requieren especial atención. Una Devolución sobre Venta disminuye las Ventas. Una Devolución sobre Compra disminuye las Compras. Los descuentos se tratan de manera similar, disminuyendo las cuentas correspondientes.

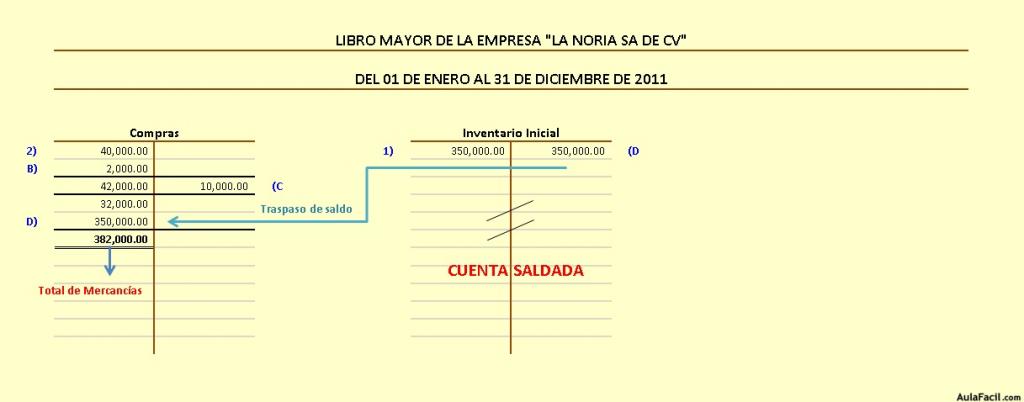

Los Gastos sobre Compras, como fletes o seguros, incrementan el costo de las compras. Estos gastos se suman al saldo de la cuenta Compras para determinar el costo total de la mercancía adquirida.

Después de analizar cada transacción, procedemos a la elaboración de los asientos contables. Cada asiento debe registrar la fecha, las cuentas afectadas, los importes y una breve descripción de la transacción. La claridad en los asientos facilita la revisión posterior.

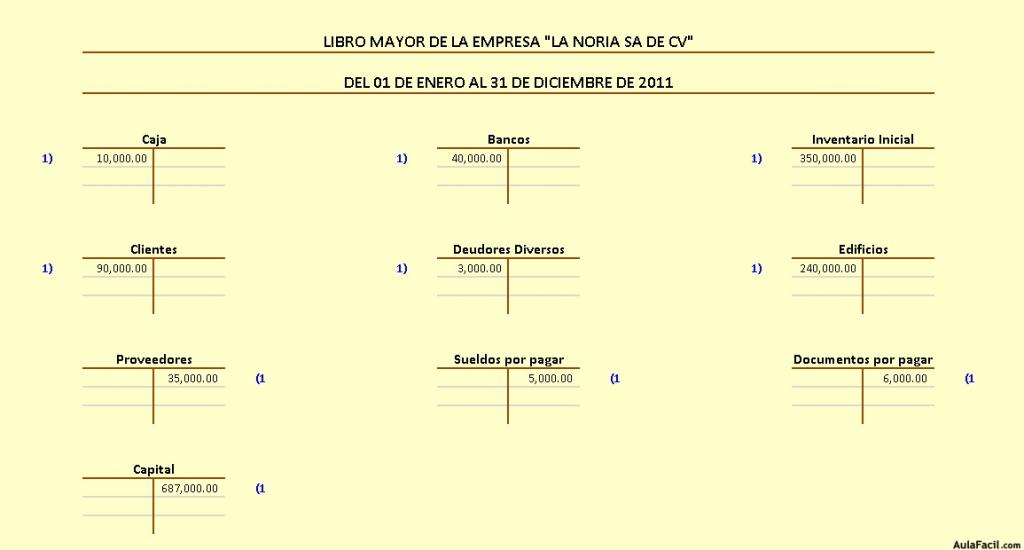

Una vez registrados todos los asientos, mayorizamos las cuentas. Trasladamos los saldos de los asientos a las cuentas correspondientes en el libro mayor. Calculamos el saldo de cada cuenta: deudor o acreedor.

Luego, preparamos la balanza de comprobación. Listamos todas las cuentas del libro mayor con sus respectivos saldos deudores y acreedores. La suma de los saldos deudores debe ser igual a la suma de los saldos acreedores. Esto verifica la igualdad de la partida doble.

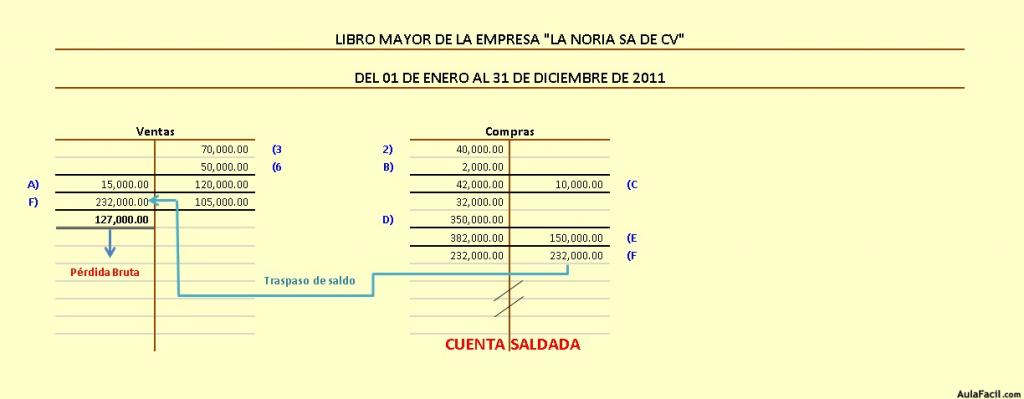

Si la balanza de comprobación cuadra, avanzamos al siguiente paso: la determinación del costo de ventas. Sumamos a las Compras los Gastos sobre Compras. Restamos las Devoluciones sobre Compras y los Descuentos sobre Compras. Esto nos da el costo de las compras netas.

Para determinar el costo de ventas total, necesitamos conocer el inventario inicial y final. Sumamos el inventario inicial al costo de las compras netas. Restamos el inventario final. El resultado es el costo de ventas.

Finalmente, calculamos la utilidad o pérdida bruta. Restamos el costo de ventas a las Ventas netas (Ventas menos Devoluciones sobre Ventas y Descuentos sobre Ventas). Si el resultado es positivo, tenemos una utilidad bruta. Si es negativo, tenemos una pérdida bruta.

Revisamos cuidadosamente cada paso. Verificamos los cálculos. Aseguramos la correcta aplicación de la partida doble. La revisión exhaustiva minimiza errores.

Consideremos diferentes escenarios. ¿Qué pasaría si se omitiera un descuento? ¿Cómo afectaría la utilidad bruta? Analizar posibles errores nos ayuda a comprender mejor el Método Analítico.

La práctica constante es clave. Resolver diversos ejercicios nos familiariza con el Método Analítico. La experiencia fortalece nuestras habilidades contables.

No tengamos miedo de preguntar. Consultemos con profesores o compañeros. El aprendizaje colaborativo enriquece nuestra comprensión.

Recordemos que el Método Analítico proporciona información detallada. Facilita el análisis y la toma de decisiones. Su dominio es valioso para cualquier contador.