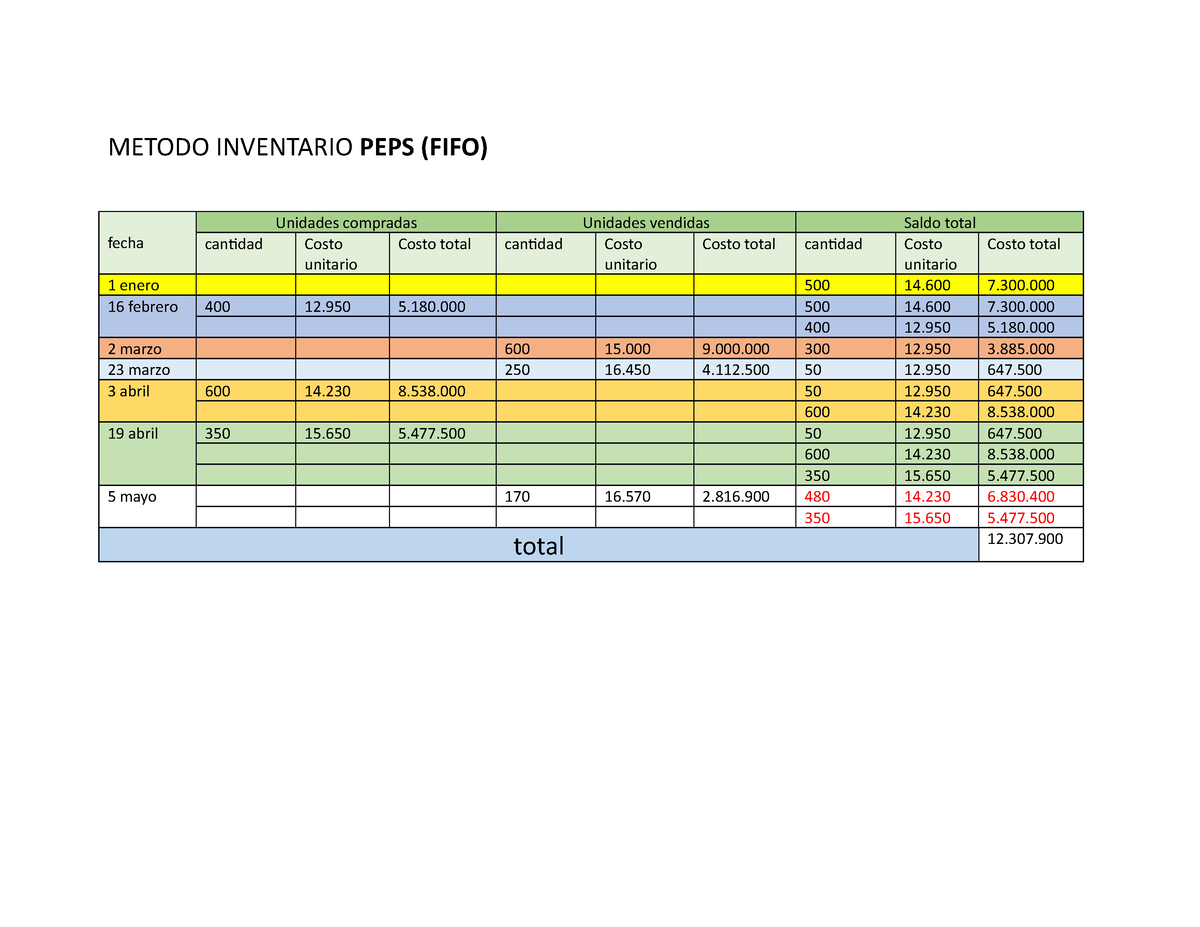

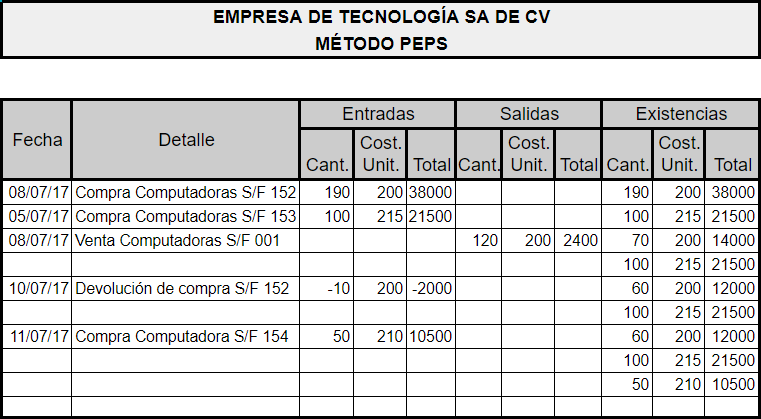

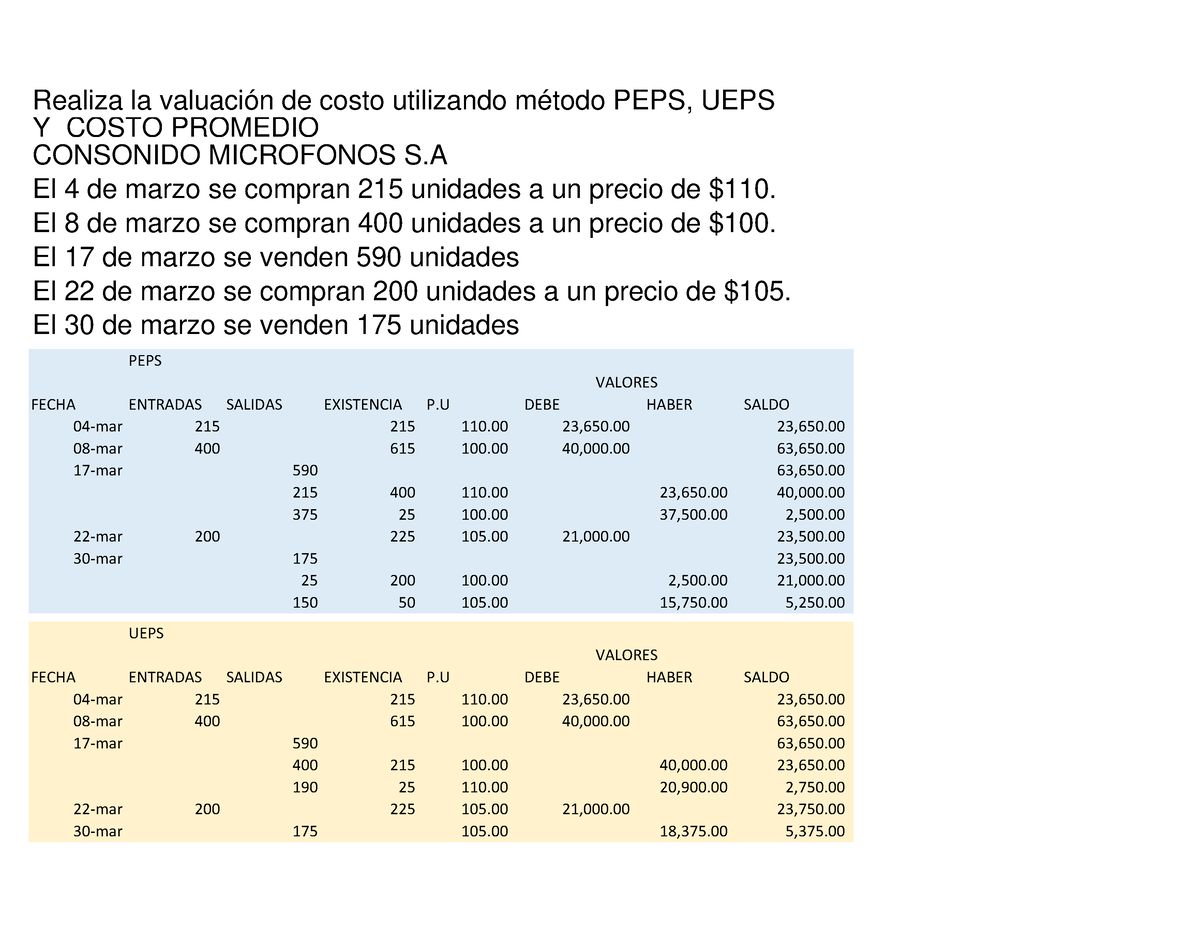

Metodos De Valuacion De Inventarios Peps Ejemplos

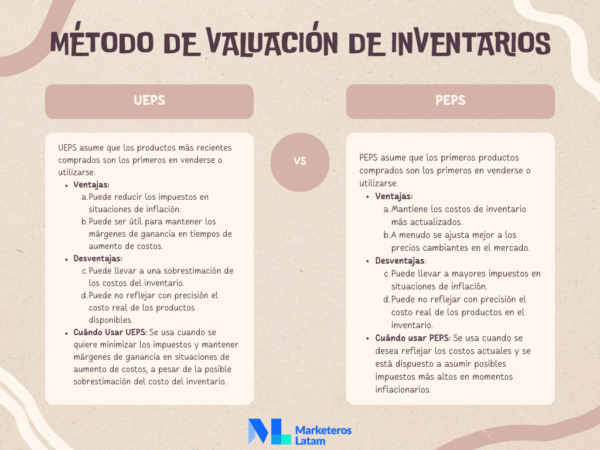

El Método PEPS (Primero en Entrar, Primero en Salir), conocido en inglés como FIFO (First-In, First-Out), es un método de valuación de inventarios. Básicamente, asume que los primeros artículos que entran al inventario son los primeros que se venden.

¿Cómo funciona el PEPS?

Imagina que tienes una tienda de camisetas. El PEPS te dice que vendas primero las camisetas que compraste primero. Esto es crucial para calcular el costo de los bienes vendidos (COGS) y el valor del inventario final.

Aquí tienes un desglose paso a paso:

Must Read

- Identifica las compras: Registra cada compra de inventario con su respectivo costo.

- Registra las ventas: Cuando vendas, asume que estás vendiendo los artículos más antiguos.

- Calcula el COGS: Suma el costo de los artículos más antiguos que vendiste. Ese es tu COGS.

- Valora el inventario final: El inventario restante se valora al costo de las compras más recientes.

Ejemplo Práctico con Camisetas

Supongamos que tu tienda de camisetas tiene la siguiente información:

- 1 de Enero: Compras 100 camisetas a $5 cada una. Costo total: $500.

- 15 de Enero: Compras 50 camisetas a $6 cada una. Costo total: $300.

- 20 de Enero: Vendes 120 camisetas.

Con el método PEPS:

- Venta: Asumimos que vendiste primero las 100 camisetas que compraste el 1 de enero a $5 cada una. Luego vendiste 20 camisetas de las 50 que compraste el 15 de enero a $6 cada una.

- COGS: (100 camisetas * $5) + (20 camisetas * $6) = $500 + $120 = $620. Tu costo de bienes vendidos es $620.

- Inventario Final: Te quedan 30 camisetas (50 - 20) compradas el 15 de enero a $6 cada una. Valor del inventario final: 30 * $6 = $180.

Ventajas del Método PEPS

- Fácil de entender: Es un método intuitivo y sencillo de aplicar.

- Refleja el flujo físico: En muchas empresas, los productos más antiguos son realmente los primeros en venderse.

- Valoración más realista del inventario: El inventario final se valora a los costos más recientes, lo que puede ser más cercano al valor de mercado.

Desventajas del Método PEPS

- Mayor Impuesto en Inflación: En épocas de inflación, el COGS puede ser menor, lo que resulta en una mayor utilidad y, por lo tanto, mayores impuestos.

- Menor coincidencia de ingresos y gastos: El COGS se basa en costos antiguos, lo que puede no reflejar los costos actuales.

En resumen, el método PEPS es una herramienta útil para la gestión de inventarios, especialmente cuando se busca una forma sencilla y realista de valorar el inventario y calcular el costo de los bienes vendidos. Sin embargo, es importante considerar sus desventajas, especialmente en entornos inflacionarios.