Nia 230 Documentación De Auditoría

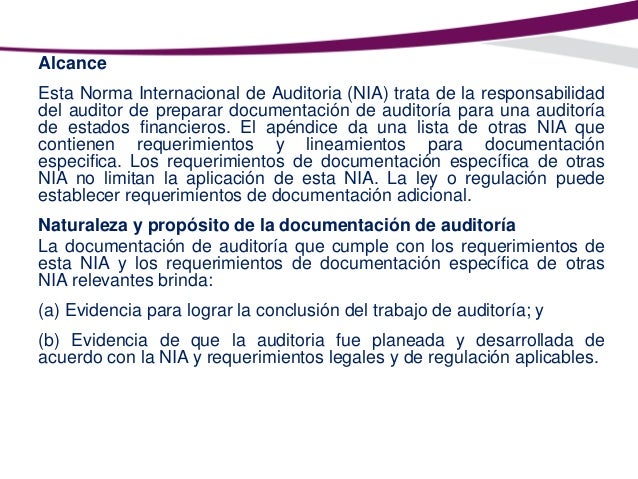

La NIA 230, Documentación de Auditoría, es una norma crucial en la auditoría financiera. Define qué información debe documentar un auditor durante una auditoría.

¿Qué es la Documentación de Auditoría?

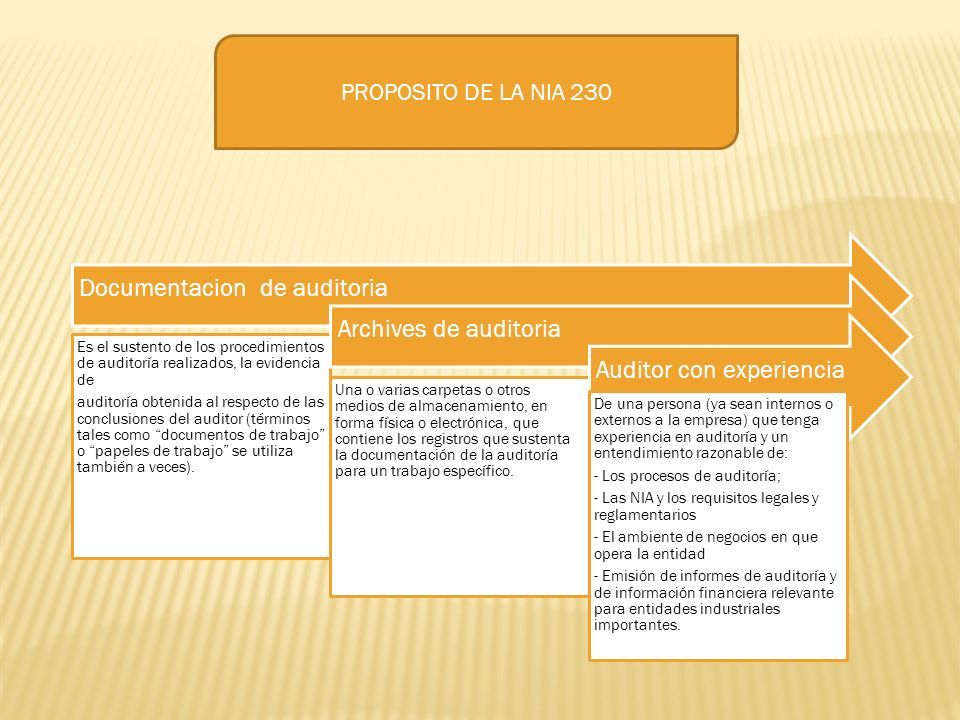

La documentación de auditoría, a veces llamada papeles de trabajo, es el registro de los procedimientos de auditoría aplicados. Incluye la evidencia relevante obtenida y las conclusiones alcanzadas por el auditor.

Esta documentación sirve como base para el informe de auditoría. Permite al auditor demostrar que la auditoría se realizó de acuerdo con las normas de auditoría generalmente aceptadas. También facilita la revisión del trabajo realizado por otros auditores.

Must Read

Objetivos de la NIA 230

Los principales objetivos de la NIA 230 son dos. Primero, permitir que un auditor experimentado, sin conexión previa con la auditoría, entienda la naturaleza, el alcance y el resultado de los procedimientos realizados. Segundo, proporcionar evidencia del respaldo de las conclusiones del auditor sobre los estados financieros.

Contenido de la Documentación

La documentación debe incluir información suficiente y adecuada. Esto significa que debe ser completa y precisa para respaldar las conclusiones del auditor. La información debe abarcar la planificación, el alcance y los resultados de la auditoría.

Ejemplos de documentación incluyen programas de auditoría, análisis, memorandos de discusión, cartas de confirmación y copias de documentos de la entidad auditada. Cada documento debe estar referenciado de manera clara para facilitar su ubicación y comprensión.

También es importante documentar las discusiones sobre asuntos importantes con la administración o los encargados del gobierno corporativo. Estas discusiones pueden revelar información valiosa sobre los riesgos y controles de la entidad.

Importancia de la Documentación Adecuada

Una documentación adecuada es esencial por varias razones. Permite una revisión efectiva del trabajo del auditor por otros auditores o reguladores. Ayuda a identificar áreas de riesgo y a planificar futuras auditorías.

Además, la documentación respalda la opinión del auditor. Si surge una disputa o un litigio, la documentación es la principal defensa del auditor. Una documentación deficiente puede poner en riesgo la credibilidad del auditor y su opinión.

La documentación ayuda en la formación y supervisión del equipo de auditoría. Los auditores más experimentados pueden revisar la documentación de los auditores junior y proporcionar retroalimentación constructiva.

Ejemplos Prácticos

Imaginemos una auditoría de cuentas por cobrar. La documentación incluiría el programa de auditoría detallando los procedimientos a realizar. También incluiría las confirmaciones enviadas a los clientes y las respuestas recibidas. Además, los análisis de antigüedad de saldos y las pruebas de corte de ventas.

En una auditoría de inventario, la documentación incluiría las instrucciones dadas al equipo de conteo. También incluiría los registros de las pruebas de conteo realizadas por el auditor. Y, por supuesto, la conciliación entre los registros de la entidad y los resultados del conteo físico.

Si se identificó una deficiencia de control interno, la documentación debe describir la deficiencia. Debe detallar su impacto potencial en los estados financieros y la respuesta del auditor a dicha deficiencia.

Consideraciones Adicionales

La NIA 230 exige que la documentación se complete en un plazo razonable después de la fecha del informe de auditoría. Este plazo generalmente se considera de 60 días.

También es importante mantener la confidencialidad de la documentación. La documentación debe ser almacenada de forma segura para evitar accesos no autorizados.

La documentación de auditoría es propiedad del auditor. Sin embargo, la entidad auditada tiene derecho a acceder a cierta información contenida en la documentación. Esto se limita generalmente a la información que se utilizó para formar la opinión de auditoría.

Conclusión

La NIA 230 proporciona un marco para la documentación de auditoría. Una documentación adecuada es fundamental para realizar una auditoría de calidad y respaldar la opinión del auditor. Comprender y aplicar esta norma es crucial para todo auditor.

.jpg)