Nif A 4 Características Cualitativas De Los Estados Financieros

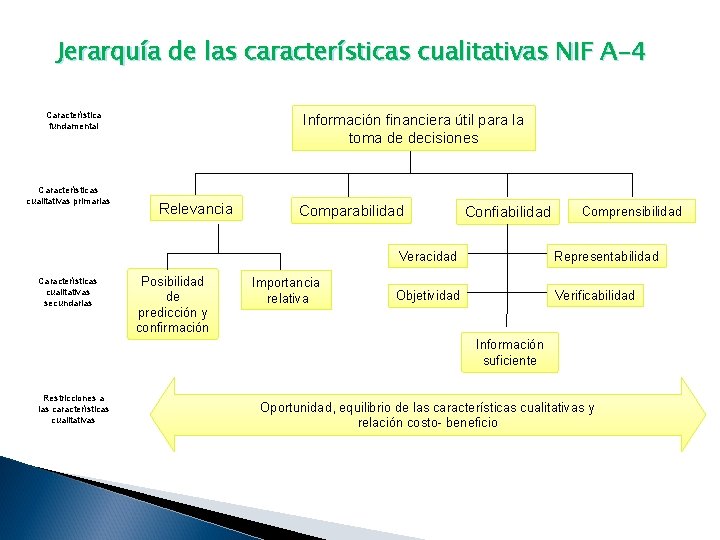

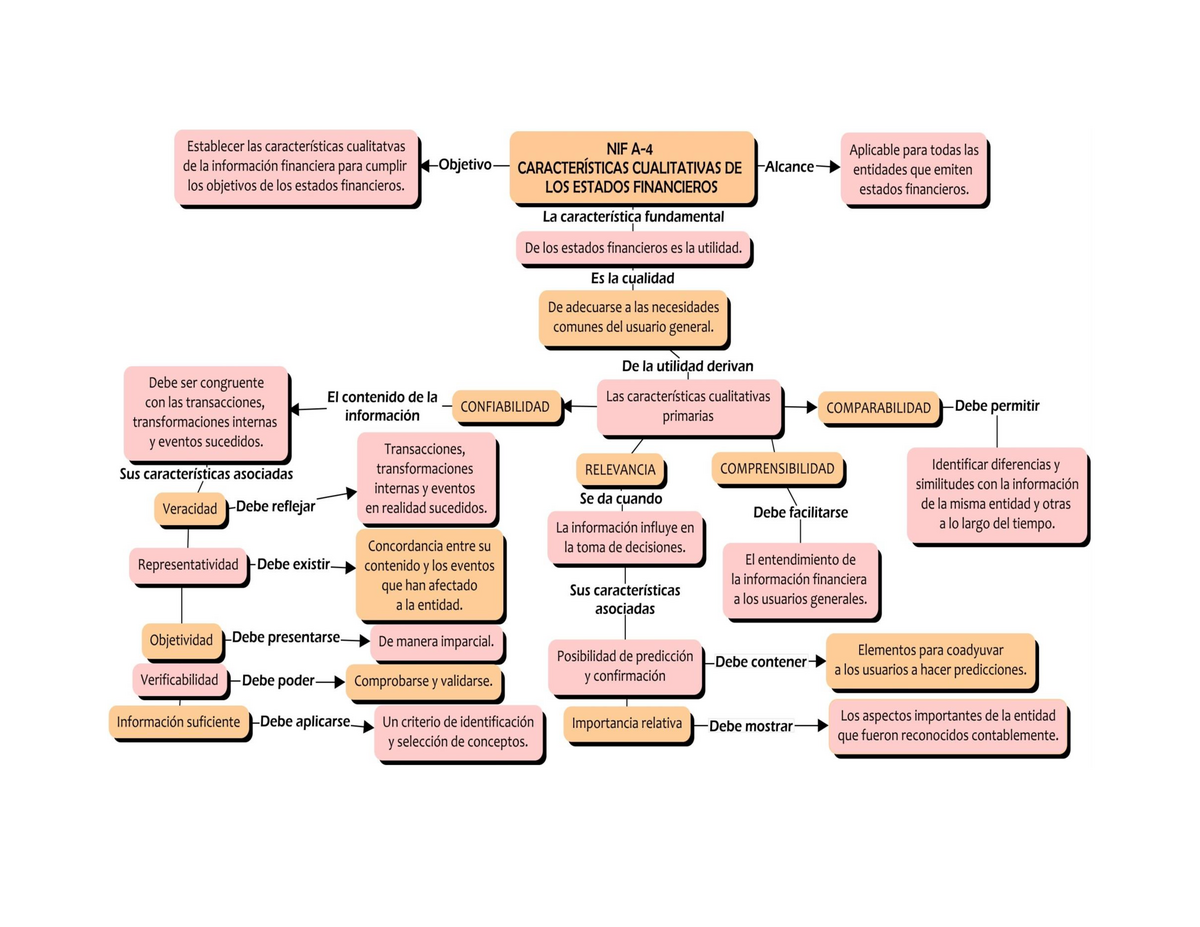

La NIF A-4 define las características cualitativas de los estados financieros. Estas características son los atributos que hacen que la información proporcionada en los estados financieros sea útil para los usuarios en la toma de decisiones económicas. En esencia, responden a la pregunta: ¿Qué hace que la información financiera sea buena?

Características Primarias

Estas características son fundamentales para la utilidad de la información.

- Confiabilidad: La información debe ser verificable, neutral y libre de error material. Esto significa que la información presentada es precisa y puede ser confirmada por otras fuentes.

- Relevancia: La información es relevante si puede influir en las decisiones económicas de los usuarios. Debe ser oportuna y tener valor predictivo o confirmatorio.

Ejemplo Confiabilidad: Imagina que una empresa reporta ingresos significativamente más altos de lo real. Esta información no es confiable porque no refleja la verdadera situación financiera. Un auditor independiente debe poder verificar las cifras.

Ejemplo Relevancia: Si una empresa está a punto de lanzar un producto revolucionario, esa información es relevante porque podría afectar el valor de sus acciones.

Must Read

Características Secundarias

Estas características mejoran la utilidad de la información, pero no son tan fundamentales como las primarias.

- Comprensibilidad: La información debe ser fácilmente comprensible para los usuarios que tienen un conocimiento razonable de los negocios y la contabilidad. Se presenta la información de forma clara y concisa.

- Comparabilidad: La información debe ser comparable entre diferentes empresas y entre diferentes períodos de tiempo. Esto permite a los usuarios identificar tendencias y evaluar el desempeño relativo.

Ejemplo Comprensibilidad: Si una empresa utiliza jerga contable compleja sin explicación, la información no es comprensible para todos los usuarios. Las notas a los estados financieros ayudan a aclarar términos y conceptos.

Ejemplo Comparabilidad: Si una empresa cambia sus métodos de contabilidad sin revelarlo, dificulta la comparación de sus resultados con los de años anteriores o con los de otras empresas. Se debe mantener la consistencia en los métodos.

En resumen, la NIF A-4 proporciona un marco para evaluar la calidad de la información financiera. Al comprender y aplicar estas características cualitativas, las empresas pueden asegurar que sus estados financieros sean útiles para los usuarios en la toma de decisiones informadas.