Nif C 3 Cuentas Por Cobrar

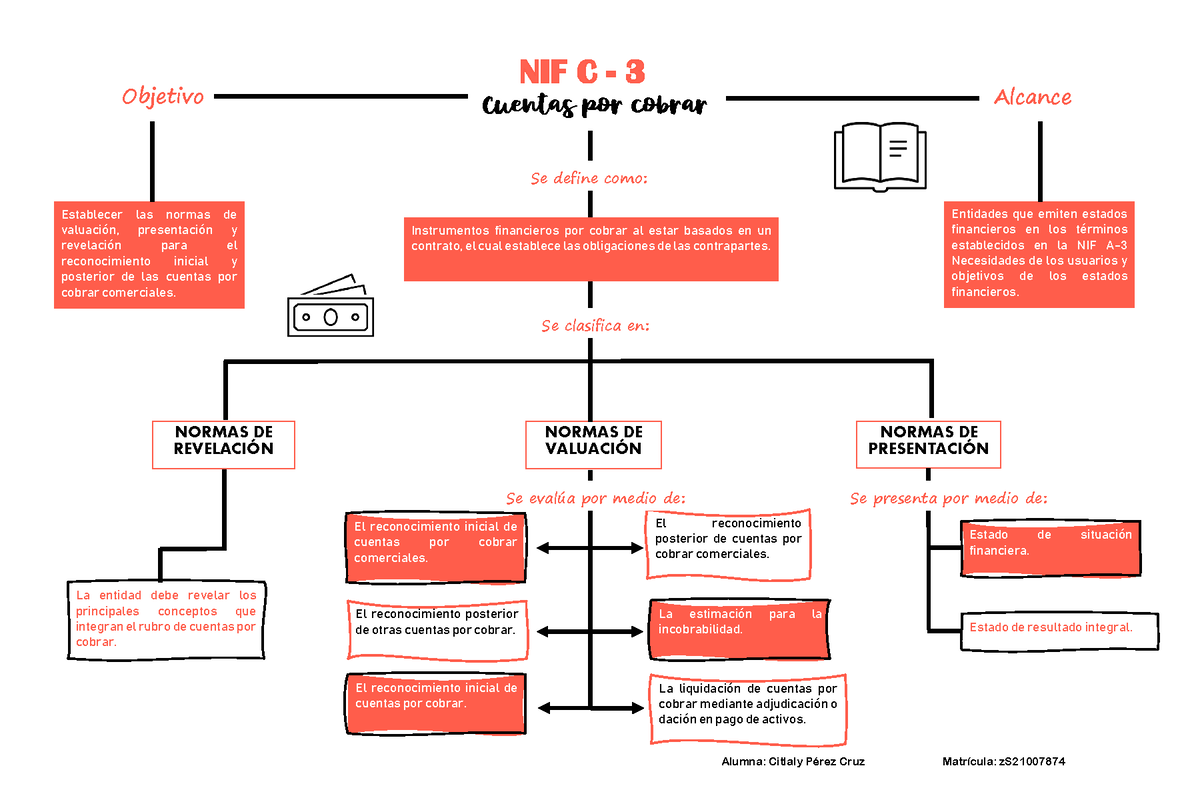

La NIF C-3, Cuentas por Cobrar, es una norma contable mexicana que establece cómo las empresas deben registrar y presentar en sus estados financieros las cantidades de dinero que se les deben. Estas cantidades son el resultado de ventas a crédito o por servicios prestados a clientes y que aún no han sido pagados.

En términos sencillos, son las facturas que emites y tus clientes aún no han pagado. La NIF C-3 te ayuda a manejarlas correctamente.

¿Cómo funciona la NIF C-3 paso a paso?

Must Read

- Reconocimiento Inicial: Cuando realizas una venta a crédito, debes registrarla como una cuenta por cobrar. Por ejemplo, si vendes mercancía por $1,000 a crédito, registras una cuenta por cobrar por $1,000.

- Valoración Inicial: La cuenta por cobrar se registra inicialmente al valor de la transacción, es decir, el precio de venta.

- Reconocimiento Posterior: Con el tiempo, es posible que algunas cuentas por cobrar no se puedan recuperar. La NIF C-3 requiere que las empresas evalúen la probabilidad de cobro y creen una estimación para cuentas incobrables.

- Estimación para Cuentas Incobrables: Esta estimación representa la cantidad de dinero que se espera no recuperar. Se basa en la experiencia histórica de la empresa, la situación económica actual y las condiciones específicas de los clientes. Por ejemplo, si una empresa estima que el 5% de sus cuentas por cobrar no se recuperará, creará una estimación para cuentas incobrables por ese monto. En el ejemplo anterior de $1,000, el 5% sería $50.

- Presentación en el Balance General: Las cuentas por cobrar se presentan en el activo circulante del balance general, restándoles la estimación para cuentas incobrables. Esto da como resultado el valor neto realizable de las cuentas por cobrar, que es la cantidad que la empresa espera realmente cobrar. En nuestro ejemplo, se presentarían $950 ($1,000 - $50).

- Baja de una Cuenta Incobrable: Si una cuenta por cobrar se considera definitivamente incobrable, se da de baja contra la estimación para cuentas incobrables. Esto no afecta el resultado del ejercicio, ya que el gasto ya se había reconocido al crear la estimación.

Importancia de la NIF C-3:

La NIF C-3 ayuda a asegurar que los estados financieros reflejen de manera fiel la situación financiera de la empresa. Permite una evaluación más precisa de la capacidad de la empresa para convertir sus cuentas por cobrar en efectivo y, por lo tanto, su liquidez. El no seguir la NIF C-3 puede resultar en una sobreestimación de los activos y una subestimación de los gastos, lo que puede llevar a decisiones incorrectas basadas en información financiera engañosa.