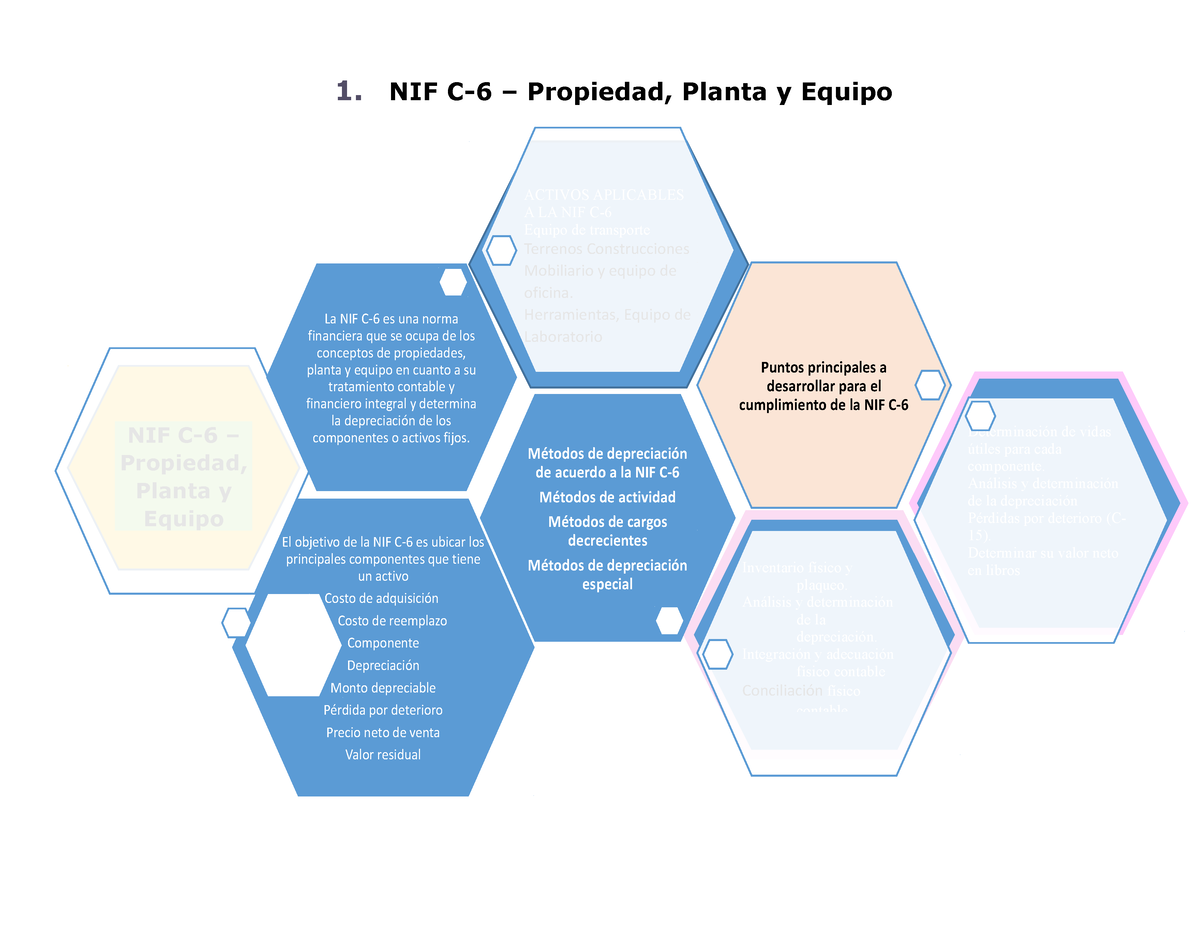

Nif C6 Propiedad Planta Y Equipo

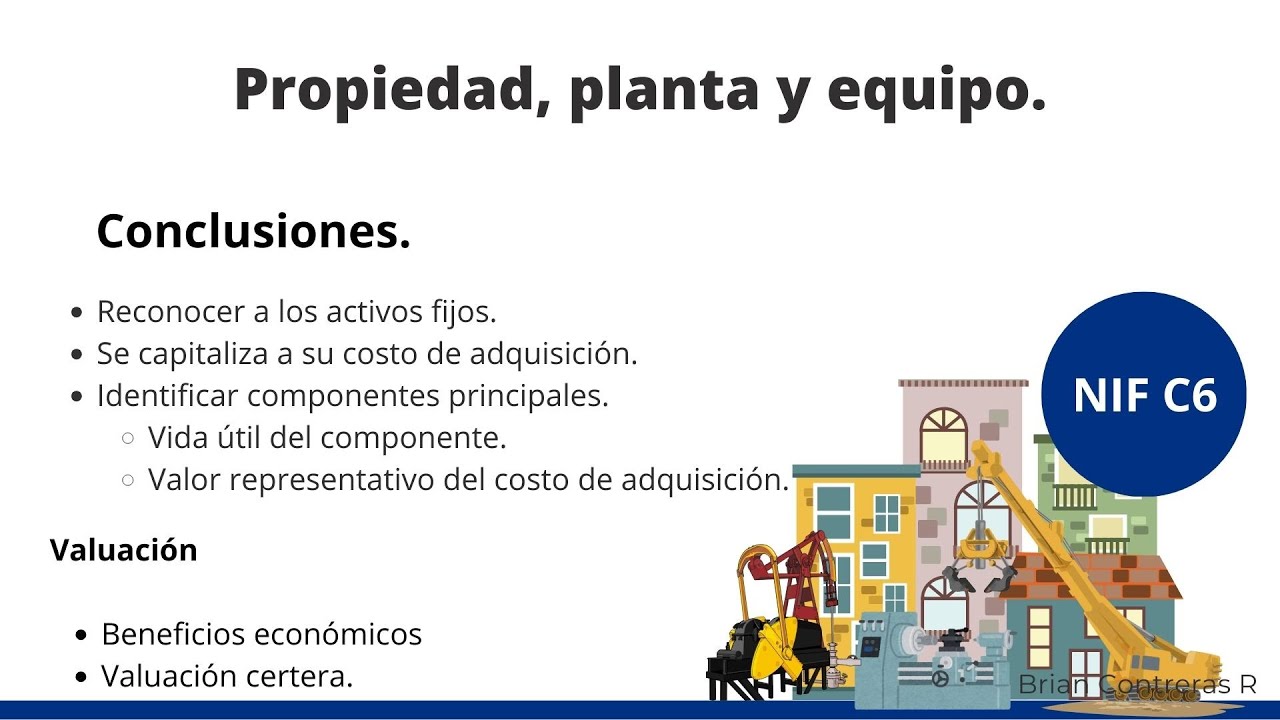

La NIF C-6 Propiedad, Planta y Equipo (PPyE) es una norma contable mexicana que establece el tratamiento contable de los activos tangibles que una entidad utiliza en sus operaciones.

Definición y Alcance

La Propiedad, Planta y Equipo, según la NIF C-6, son activos tangibles que cumplen con las siguientes características:

Se mantienen para su uso en la producción o suministro de bienes y servicios, para arrendarlos a terceros o para propósitos administrativos. Se espera utilizarlos durante más de un período. Deben ser controlados por la entidad.

Must Read

Un ejemplo sencillo: Una empresa de manufactura tiene maquinaria para producir sus productos. Esta maquinaria entra dentro de la definición de PPyE. Una empresa de transporte tiene camiones que utiliza para transportar mercancías. Estos camiones también son PPyE. Una oficina tiene computadoras que se usan para tareas administrativas, esas son PPyE.

Reconocimiento Inicial

El reconocimiento inicial de un activo como PPyE ocurre cuando:

Es probable que la entidad obtenga beneficios económicos futuros derivados del activo. El costo del activo puede ser medido con fiabilidad.

Esto significa que debemos estar seguros de que el activo va a generar ingresos o reducir costos en el futuro. Además, el precio que pagamos por el activo debe ser conocido con precisión.

![NIF C-6 PROPIEDADES, PLANTA Y EQUIPO - [PDF Document]](https://static.fdocuments.ec/doc/1200x630/616a148211a7b741a34e9704/nif-c-6-propiedades-planta-y-equipo.jpg?t=1683675020)

Costo Inicial

El costo inicial de un elemento de PPyE incluye:

El precio de adquisición, incluyendo aranceles de importación e impuestos no recuperables. Cualquier costo directamente atribuible a la ubicación del activo en el lugar y condición necesarios para que pueda operar de la forma prevista por la administración. La estimación inicial de los costos de desmantelamiento y retiro del activo.

Imaginemos que una empresa compra una máquina por $100,000. Además, paga $5,000 en transporte y $2,000 en instalación. El costo inicial de la máquina sería $107,000. Si para instalar la máquina hubo que hacer trabajos de adecuación al edificio por $10,000, estos también se suman al costo.

Depreciación

La depreciación es la distribución sistemática del costo de un activo a lo largo de su vida útil. Representa la disminución del valor del activo debido a su uso, obsolescencia o desgaste.

Existen varios métodos de depreciación, como el método de línea recta, el método de unidades producidas y el método de saldo decreciente. La elección del método depende del patrón en el que se espera consumir los beneficios económicos del activo. El método de línea recta, por ejemplo, distribuye el costo de manera uniforme a lo largo de la vida útil del activo.

Si una máquina tiene un costo de $100,000 y una vida útil de 10 años, con el método de línea recta, la depreciación anual sería de $10,000.

Valor Residual

El valor residual es el importe estimado que la entidad obtendría actualmente por la venta del activo, después de deducir los costos estimados de disposición, si el activo ya tuviera la edad y la condición esperadas al final de su vida útil.

Es decir, es lo que creemos que valdrá el activo al final de su vida útil. Si pensamos que al final de los 10 años, la máquina anterior la podemos vender por $5,000, ese sería su valor residual.

Revaluación

La NIF C-6 permite la revaluación de los activos de PPyE. La revaluación implica ajustar el valor en libros del activo a su valor razonable en el momento de la revaluación.

La revaluación se realiza con suficiente regularidad para asegurar que el importe en libros no difiera significativamente del que se determinaría utilizando el valor razonable en la fecha del balance general. Cuando se revalúa un activo, toda la clase de activos a la que pertenece ese activo debe ser revaluada.

Si el valor de la máquina, debido a las condiciones del mercado, aumenta a $120,000, podemos revaluarla. Pero si revaluamos esta máquina, debemos revaluar todas las máquinas similares que tengamos.

Deterioro

Un activo de PPyE se deteriora cuando su valor en libros excede su importe recuperable. El importe recuperable es el mayor entre el valor razonable menos los costos de venta y el valor en uso.

Si la máquina, por algún motivo, deja de ser útil o su valor disminuye drásticamente, podríamos tener que reconocer una pérdida por deterioro. La NIF C-6 remite a la NIF C-16 Deterioro de Activos de Larga Duración para el tratamiento del deterioro.

Baja en Cuentas

Un activo de PPyE se da de baja en cuentas cuando se dispone de él o cuando no se espera obtener beneficios económicos futuros por su uso o disposición.

La ganancia o pérdida derivada de la baja en cuentas de un elemento de PPyE se determina como la diferencia entre los ingresos netos de la disposición, si los hubiera, y el importe en libros del activo.

Cuando vendemos la máquina, la diferencia entre el precio de venta y el valor que tiene registrado en nuestros libros es la ganancia o pérdida que debemos reportar.

.jpg)