Origen Y Evolucion De La Contabilidad En Mexico

Vamos a explorar el origen y la evolución de la contabilidad en México. Dividiremos este estudio en etapas para facilitar la comprensión. Cada etapa corresponde a un periodo histórico relevante.

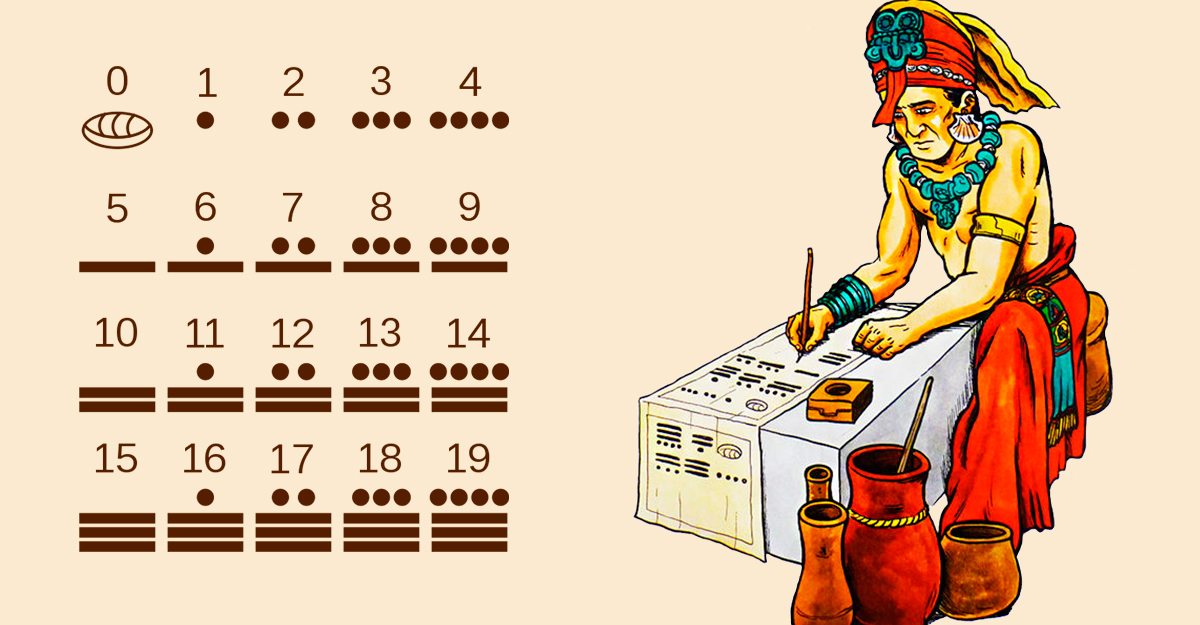

Época Prehispánica

Antes de la llegada de los españoles, existían sistemas de registro. Estos sistemas no eran contabilidad como la conocemos hoy. Utilizaban métodos para controlar tributos y bienes.

Los aztecas, por ejemplo, empleaban códices. Estos códices contenían información sobre tributos. También incluían registros de la producción agrícola y artesanal.

Must Read

Estos registros prehispánicos demuestran una necesidad de control. El control era sobre los recursos económicos. Esto sentó las bases para futuros sistemas contables.

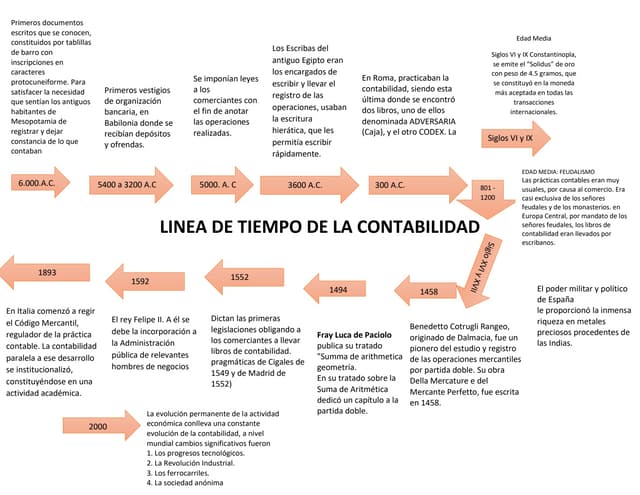

La Colonia

Con la llegada de los españoles, la contabilidad europea se introdujo. Se implementaron sistemas para controlar el comercio y los bienes de la Corona. La contaduría se vuelve esencial.

Se establecieron instituciones como la Real Hacienda. La Real Hacienda era responsable de la administración financiera. Registraba los ingresos y egresos de la colonia.

Los libros de contabilidad se llevaban de forma manual. Estos libros incluían el libro diario y el libro mayor. Se utilizaba el método de partida doble.

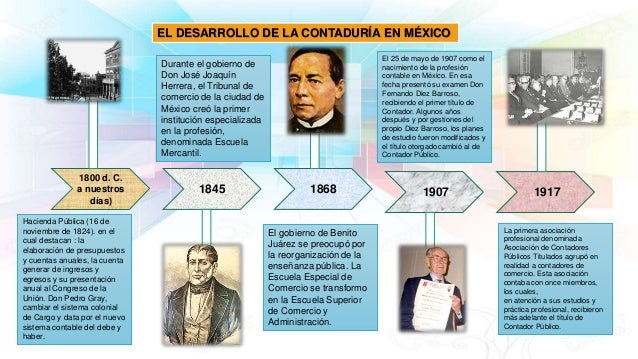

El México Independiente

Tras la independencia, se buscó modernizar la administración pública. Se adoptaron modelos contables europeos y norteamericanos. Surgieron los primeros códigos de comercio.

El Código de Comercio de 1884 fue un hito importante. Este código estableció normas para la contabilidad mercantil. También definió las obligaciones de los comerciantes.

Durante el Porfiriato, la inversión extranjera impulsó el desarrollo. Esto requirió una contabilidad más sofisticada. Se buscaba mayor transparencia y control financiero.

Siglo XX

El siglo XX trajo consigo la profesionalización de la contaduría. Se fundaron las primeras escuelas de contabilidad. Se crearon asociaciones de contadores públicos.

La creación del Instituto Mexicano de Contadores Públicos (IMCP) fue fundamental. El IMCP establece normas y principios de contabilidad. Promueve la ética profesional.

La globalización influyó en la contabilidad mexicana. Se adaptaron normas internacionales de información financiera (NIIF). Esto facilitó la comparación con otros países.

Siglo XXI

En el siglo XXI, la contabilidad se ha digitalizado. Se utilizan softwares contables para automatizar procesos. La tecnología ha transformado la profesión.

La factura electrónica es un ejemplo de esta digitalización. Ha simplificado el cumplimiento fiscal. También ha reducido la evasión de impuestos.

La contabilidad en México continúa evolucionando. Se adapta a los cambios económicos y tecnológicos. Busca ser más transparente y eficiente.

En resumen, la contabilidad en México ha recorrido un largo camino. Desde los sistemas prehispánicos hasta la digitalización actual. Cada etapa ha contribuido a su desarrollo.

El futuro de la contabilidad en México se vislumbra prometedor. Se espera una mayor automatización. También se espera una mayor integración con la tecnología.