Postulados Basicos De La Informacion Financiera

Vamos a abordar los Postulados Básicos de la Información Financiera. Lo haremos paso a paso.

Primer Paso: Identificación

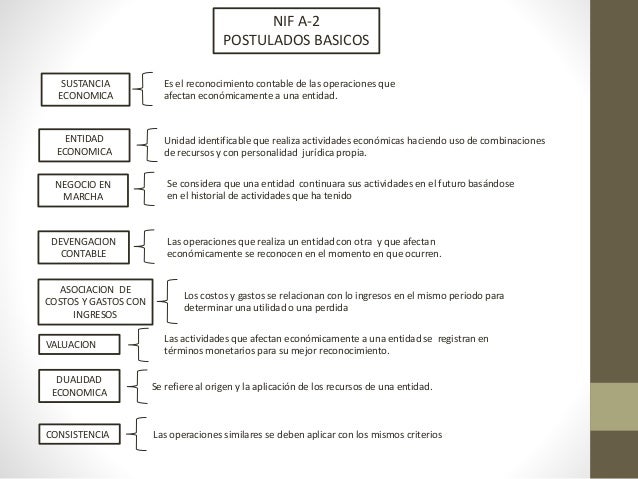

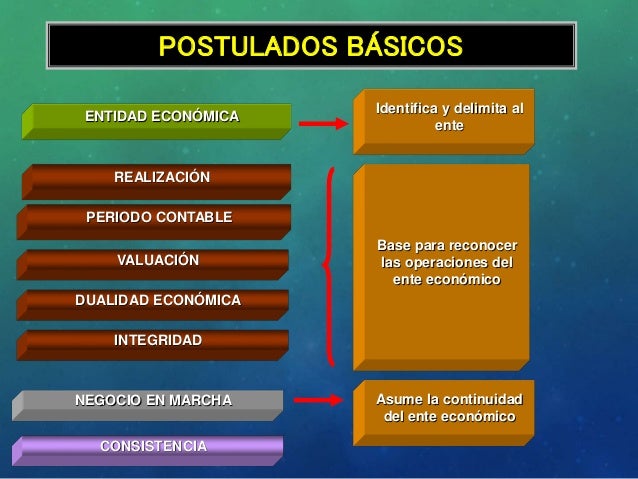

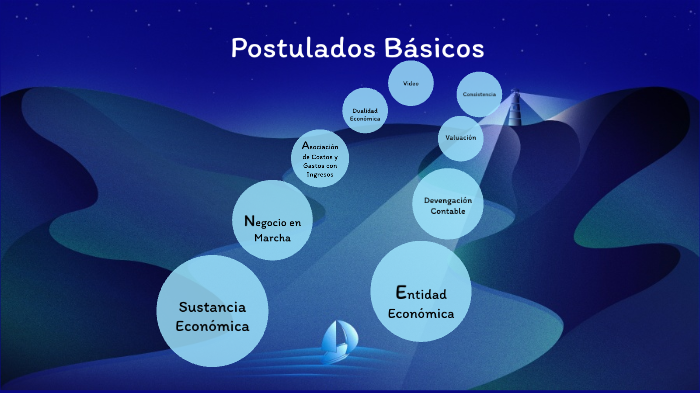

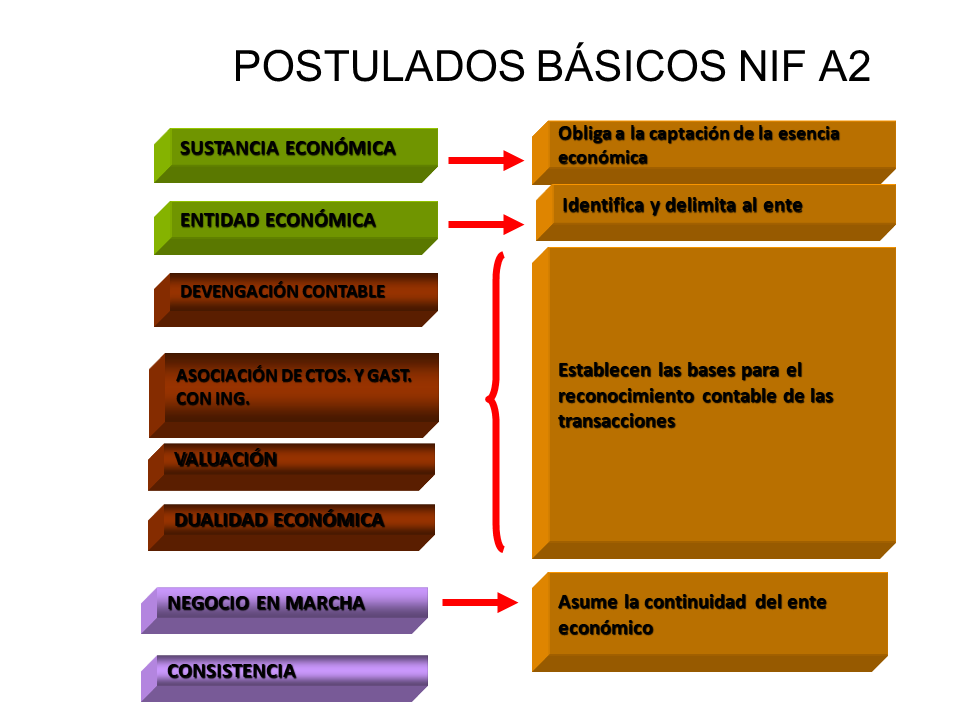

Primero, identifiquemos los postulados. Hay ocho postulados básicos. Es crucial conocerlos para entender el marco conceptual. Los listaremos uno a uno.

1. Entidad Económica. 2. Negocio en Marcha. 3. Unidad de Medida. 4. Periodo Contable.

Must Read

5. Dualidad Económica. 6. Consistencia. 7. Devengación Contable. 8. Valuación al Costo Histórico Original.

Segundo Paso: Definición de Cada Postulado

Ahora, definiremos cada postulado. Esto nos dará una comprensión sólida. Empezaremos con Entidad Económica.

Entidad Económica: La empresa se distingue de sus dueños y otras entidades. Las operaciones se registran separadamente. Esto permite evaluar el desempeño de la empresa.

Negocio en Marcha: Se asume que la empresa operará indefinidamente. No se espera su liquidación en el futuro cercano. Esto justifica la valuación de activos a largo plazo.

Unidad de Medida: La información financiera se expresa en una moneda estable. Esto permite la comparabilidad de la información. Generalmente, la moneda local es la utilizada.

Periodo Contable: La vida de la empresa se divide en periodos para reportar resultados. Estos periodos suelen ser mensuales, trimestrales o anuales. Facilita la toma de decisiones.

Dualidad Económica: Toda transacción afecta al menos dos elementos de la ecuación contable. Activo = Pasivo + Capital Contable. Esto mantiene el equilibrio en los registros.

Consistencia: Se deben aplicar los mismos métodos contables de un periodo a otro. Permite la comparabilidad a lo largo del tiempo. Cualquier cambio debe justificarse.

Devengación Contable: Los ingresos y gastos se reconocen cuando se ganan o se incurren, respectivamente. No importa cuando se recibe o paga el efectivo. Refleja mejor la realidad económica.

Valuación al Costo Histórico Original: Los activos se registran al precio que se pagó por ellos originalmente. Esto proporciona una base objetiva y verificable. Se pueden aplicar ajustes posteriores.

Tercer Paso: Aplicación Práctica

Consideremos ejemplos prácticos. Esto solidificará nuestra comprensión. Veamos cómo se aplican los postulados.

Si el dueño de una empresa paga su renta personal con fondos de la empresa, viola el postulado de Entidad Económica. El gasto debe registrarse como un retiro del dueño, no como un gasto de la empresa.

Si una empresa compra una máquina y espera usarla durante 10 años, el postulado de Negocio en Marcha justifica su depreciación a lo largo de esos 10 años. No se registra el gasto total en el año de la compra.

Si una empresa opera en México, debe reportar su información financiera en pesos mexicanos (MXN), de acuerdo con el postulado de Unidad de Medida. Esto facilita la comprensión para los usuarios locales.

Una empresa debe preparar estados financieros anuales, respetando el postulado de Periodo Contable. Esto permite a los inversionistas evaluar su rendimiento anualmente.

Cada compra de inventario (Activo) se financia ya sea por un proveedor (Pasivo) o con el dinero de los dueños (Capital Contable). Esto ilustra el postulado de Dualidad Económica.

Si una empresa decide cambiar su método de depreciación, debe justificar este cambio y explicar su impacto en los estados financieros, cumpliendo con el postulado de Consistencia.

Si una empresa vende bienes a crédito, reconoce el ingreso cuando se entregan los bienes, no cuando se recibe el pago. Esto se basa en el postulado de Devengación Contable.

Si una empresa compra un edificio por $1,000,000, se registra a ese costo, independientemente de que su valor de mercado actual sea mayor o menor. Esto aplica el postulado de Valuación al Costo Histórico Original.

Cuarto Paso: Recapitulacion

Hemos identificado, definido y ejemplificado los postulados. Entendemos su importancia en la información financiera. Este conocimiento es fundamental.