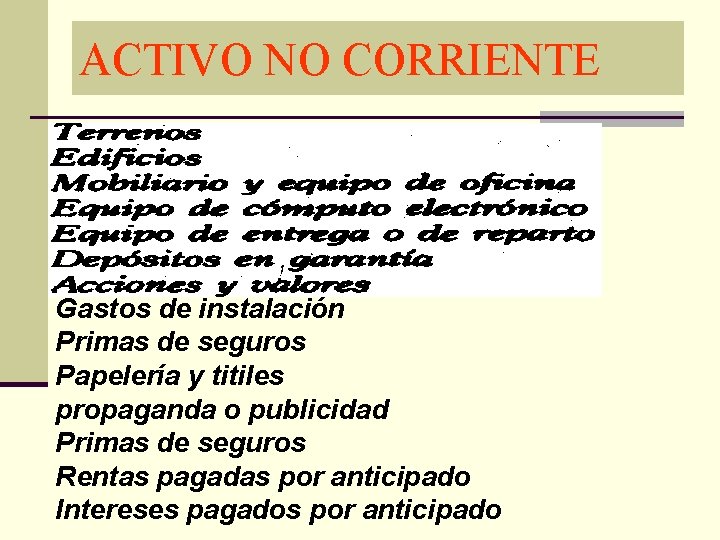

Primas De Seguros Activo O Pasivo

Las primas de seguros son un concepto clave en el mundo de los seguros. Pueden ser un activo o un pasivo, dependiendo de la perspectiva. Analicemos esto paso a paso.

¿Qué es una Prima de Seguro?

Una prima de seguro es el pago que realizas a una compañía de seguros a cambio de cobertura. Es el precio que pagas para protegerte contra un riesgo específico, como un accidente de coche, un incendio en tu casa o una enfermedad.

La Prima como Activo

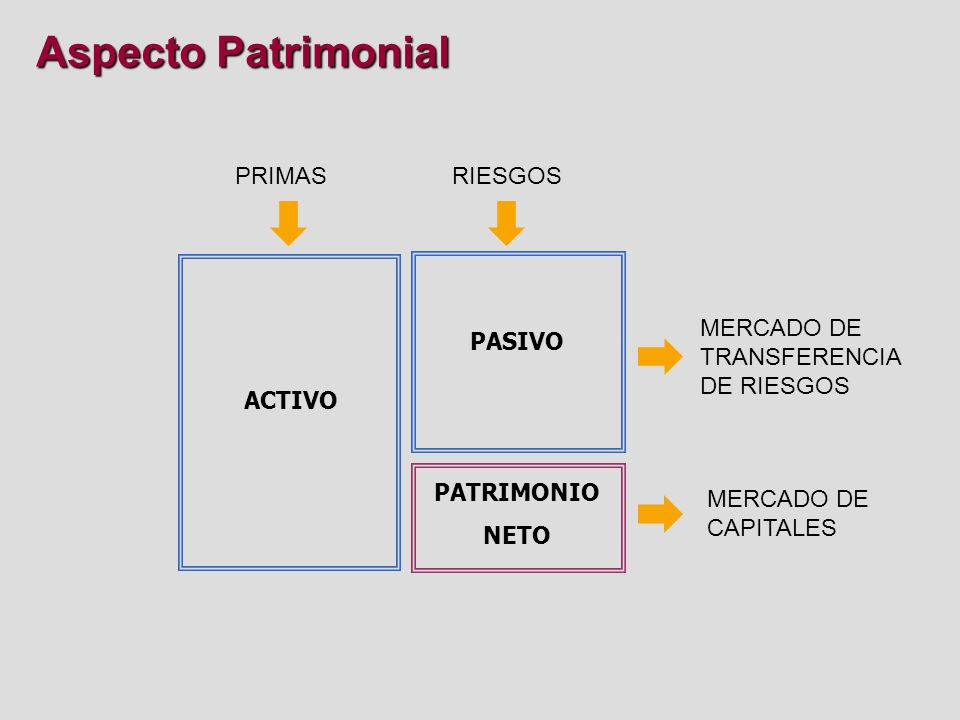

Desde el punto de vista de la compañía de seguros, la prima es un activo. ¿Por qué? Porque es dinero que recibe. Es un ingreso. La compañía utiliza estas primas para pagar reclamaciones (indemnizaciones) a otros asegurados, cubrir sus gastos operativos y obtener ganancias. Imagina que la aseguradora recibe 1000 primas de 100 personas; esos 1000 pagos individuales son un activo para la empresa.

Must Read

En resumen, para la aseguradora, la prima de seguro representa un flujo de efectivo entrante y un recurso valioso.

La Prima como Pasivo

Ahora, desde el punto de vista del asegurado (la persona que compra el seguro), la prima es un pasivo. Un pasivo es una obligación financiera, algo que debes pagar. Al pagar la prima, estás gastando dinero, lo que disminuye tus activos (tu dinero en el banco). Aunque esperas no tener que usar el seguro, estás obligado a pagar la prima para mantener la cobertura.

Piensa en ello así: pagas la prima ahora para evitar un gasto mucho mayor en el futuro si ocurre un accidente. Por ejemplo, pagas una prima mensual por tu seguro de coche. Ese pago mensual es un pasivo, pero te protege de tener que pagar miles de euros si chocas.

Ejemplos Claros

- Seguro de Coche: Tú pagas la prima (pasivo). La aseguradora recibe la prima (activo).

- Seguro de Hogar: Tú pagas la prima (pasivo). La aseguradora recibe la prima (activo).

- Seguro de Salud: Tú pagas la prima (pasivo). La aseguradora recibe la prima (activo).

En Resumen

La prima de seguro es un activo para la compañía de seguros, ya que representa ingresos. Es un pasivo para el asegurado, ya que representa un gasto obligatorio para mantener la cobertura. Entender esta diferencia de perspectiva es fundamental para comprender cómo funcionan los seguros.

Recordar que el propósito del seguro, aunque represente un gasto inicial (pasivo), es protegerse de potenciales pérdidas financieras mayores en el futuro.