Principios Basicos De La Etica Profesional De Un Contador

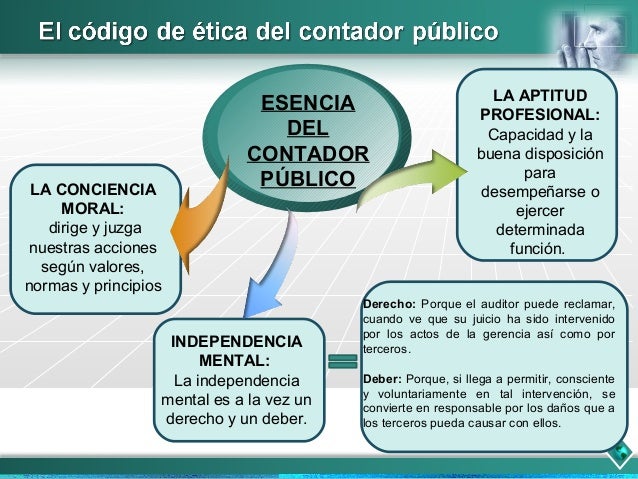

La ética profesional es un conjunto de principios y valores que guían el comportamiento de un profesional en su campo laboral. Para un contador, la ética es fundamental debido al manejo de información financiera sensible y la confianza depositada por clientes y la sociedad. Estos principios aseguran la integridad, la objetividad y la transparencia en su trabajo.

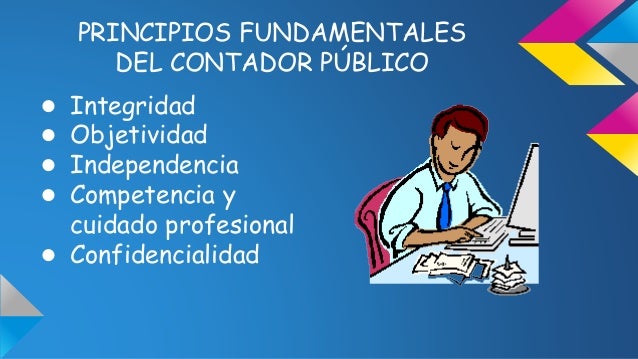

Integridad

La integridad implica honestidad y sinceridad en todas las acciones. Un contador íntegro no se involucra en prácticas fraudulentas ni manipula información para beneficio propio o de terceros. Siempre actúa con rectitud y apego a las normas éticas y legales.

Por ejemplo, un contador que descubre un error en los estados financieros de una empresa debe informarlo de inmediato, en lugar de ocultarlo para evitar consecuencias negativas para la empresa. Otro ejemplo sería negarse a participar en la evasión de impuestos, incluso si el cliente lo solicita.

Must Read

La integridad genera confianza. Los clientes, los inversionistas y el público en general necesitan confiar en que la información financiera presentada por un contador es precisa y confiable. La falta de integridad puede dañar la reputación del contador y de la empresa para la que trabaja.

Objetividad

La objetividad requiere que el contador sea imparcial y libre de conflictos de interés. Sus juicios y decisiones deben basarse en la evidencia disponible y no en prejuicios personales o presiones externas. Esto significa mantener la independencia mental al realizar auditorías o preparar informes financieros.

Por ejemplo, un contador que tiene una relación personal cercana con un cliente no debe realizar una auditoría de esa empresa. De manera similar, un contador no debe aceptar regalos o favores que puedan influir en su juicio profesional. Siempre deben priorizar la veracidad y la exactitud sobre cualquier otra consideración.

Mantener la objetividad es crucial para tomar decisiones financieras sólidas y evitar errores costosos. Si la objetividad se ve comprometida, los resultados de la contabilidad pueden ser inexactos y engañosos.

Confidencialidad

La confidencialidad implica proteger la información confidencial de los clientes y empleadores. Un contador tiene acceso a información financiera sensible y debe mantenerla segura y privada. No puede divulgar esta información a terceros sin el consentimiento adecuado, a menos que la ley lo exija.

Por ejemplo, un contador no debe discutir la situación financiera de un cliente con amigos o familiares. De igual forma, debe proteger los archivos y datos de la empresa contra accesos no autorizados. Esta obligación persiste incluso después de que la relación laboral con el cliente o empleador haya terminado.

Respetar la confidencialidad es esencial para construir relaciones de confianza con los clientes. Si los clientes sienten que su información no está segura, serán menos propensos a compartir información importante con el contador.

Competencia Profesional y Debido Cuidado

La competencia profesional exige que el contador mantenga un alto nivel de conocimiento y habilidad en su campo. Debe mantenerse actualizado sobre las últimas normas contables y leyes fiscales. El debido cuidado implica aplicar este conocimiento y habilidad de manera diligente y cuidadosa en su trabajo.

Por ejemplo, un contador debe asistir a cursos de capacitación y leer publicaciones profesionales para mantenerse al día con los cambios en las normas contables. Al realizar una auditoría, debe seguir los procedimientos adecuados y documentar su trabajo de manera completa y precisa. El contador debe demostrar un compromiso continuo con el aprendizaje y el desarrollo profesional.

La falta de competencia y debido cuidado puede resultar en errores costosos y responsabilidades legales para el contador. Es crucial invertir en el desarrollo profesional continuo para garantizar que se presten servicios de alta calidad.

Comportamiento Profesional

El comportamiento profesional requiere que el contador se comporte de manera ética y responsable en todas sus actividades. Debe evitar cualquier conducta que pueda desacreditar a la profesión contable. Esto incluye mantener la honestidad, la integridad y la objetividad en todas las interacciones.

Por ejemplo, un contador no debe participar en publicidad engañosa o en actividades que puedan dañar la reputación de la profesión. Debe tratar a sus colegas y clientes con respeto y profesionalismo. Además, debe cumplir con todas las leyes y regulaciones aplicables.

Mantener un comportamiento profesional es esencial para mantener la confianza del público en la profesión contable. Al adherirse a los principios éticos, los contadores demuestran su compromiso con la integridad y la responsabilidad.