Principios De Contabilidad Generalmente Aceptados En Mexico

Los Principios de Contabilidad Generalmente Aceptados (PCGA) en México son el conjunto de reglas y normas que rigen la forma en que se registra y presenta la información financiera. Estos principios aseguran que los estados financieros sean comparables, confiables y relevantes.

Entendiendo los PCGA Mexicanos

El organismo encargado de emitir y actualizar los PCGA en México es el Consejo Mexicano de Normas de Información Financiera (CINIF). El CINIF establece las Normas de Información Financiera (NIF), que son la base de los PCGA en México.

Las NIF se basan en un marco conceptual que define los objetivos de la información financiera y las características cualitativas que debe tener. Esto asegura la consistencia y la calidad de la información contable.

Must Read

Principales Principios de Contabilidad Generalmente Aceptados en México

A continuación, se describen algunos de los principios más importantes de los PCGA en México:

1. Entidad Económica: La actividad económica de la empresa es independiente de la de sus dueños. Los registros contables deben reflejar solamente las operaciones de la empresa. Por ejemplo, si el dueño usa fondos de la empresa para gastos personales, esto debe registrarse como un retiro del dueño, no como un gasto de la empresa.

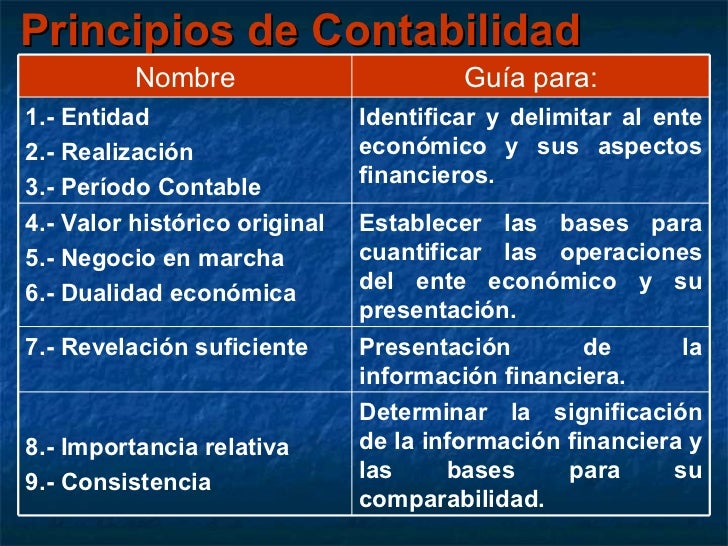

2. Negocio en Marcha: Se asume que la empresa continuará operando en el futuro previsible. Esto permite valuar los activos a su costo histórico, en lugar de a su valor de liquidación. Imagina una empresa que compra maquinaria. Asumimos que la usará por varios años, no que la venderá inmediatamente.

3. Periodo Contable: La vida de la empresa se divide en periodos contables (mensuales, trimestrales, anuales) para informar sobre su desempeño financiero. Esto permite comparar el desempeño de la empresa a lo largo del tiempo. Así, podemos ver cómo le fue a la empresa en el primer trimestre comparado con el segundo.

4. Costo Histórico: Los activos se registran a su costo original de adquisición. Este costo se mantiene a lo largo del tiempo, independientemente de las fluctuaciones del mercado. Por ejemplo, si una empresa compra un terreno por $100,000, este valor se mantendrá en los libros contables, aunque el valor del terreno aumente.

5. Revelación Suficiente: Se debe proporcionar toda la información relevante para que los usuarios de los estados financieros puedan tomar decisiones informadas. Esto incluye notas a los estados financieros que expliquen las políticas contables utilizadas y otros datos relevantes. Piensa en las notas al pie de página que explican detalles de los números presentados.

6. Devengación Contable (Acumulación): Los ingresos y gastos se reconocen cuando se ganan o se incurren, independientemente de cuándo se reciben o se pagan. Por ejemplo, si una empresa presta servicios en diciembre pero recibe el pago en enero, el ingreso se registra en diciembre. Esto da una imagen más precisa de la rentabilidad de la empresa.

7. Importancia Relativa (Materialidad): Solo se debe revelar la información que sea lo suficientemente importante como para influir en las decisiones de los usuarios. No es necesario registrar detalles insignificantes. Por ejemplo, un error de $10 en una empresa con ingresos de millones puede no ser relevante.

8. Consistencia: Se deben utilizar los mismos métodos contables de un periodo a otro. Si se cambia un método, se debe revelar el cambio y su efecto en los estados financieros. Esto asegura la comparabilidad de los estados financieros a lo largo del tiempo. Utilizar el mismo método para depreciar un activo año tras año.

Aplicación de los PCGA

Para aplicar correctamente los PCGA, es crucial conocer las NIF y comprender su marco conceptual. Las empresas deben establecer políticas contables claras y consistentes, y capacitar a su personal contable para asegurar el cumplimiento de los principios. El uso de software contable actualizado también facilita la aplicación de los PCGA.

Un contador debe estar al día con las actualizaciones de las NIF y entender cómo se aplican a las operaciones de la empresa. Consultar con expertos en contabilidad también puede ayudar a asegurar el cumplimiento de los PCGA.

En resumen, los PCGA en México, basados en las NIF, son fundamentales para la elaboración de estados financieros confiables y comparables. Su correcta aplicación es esencial para la toma de decisiones informadas por parte de los usuarios de la información financiera.