Que Es El Contrato De Descuento

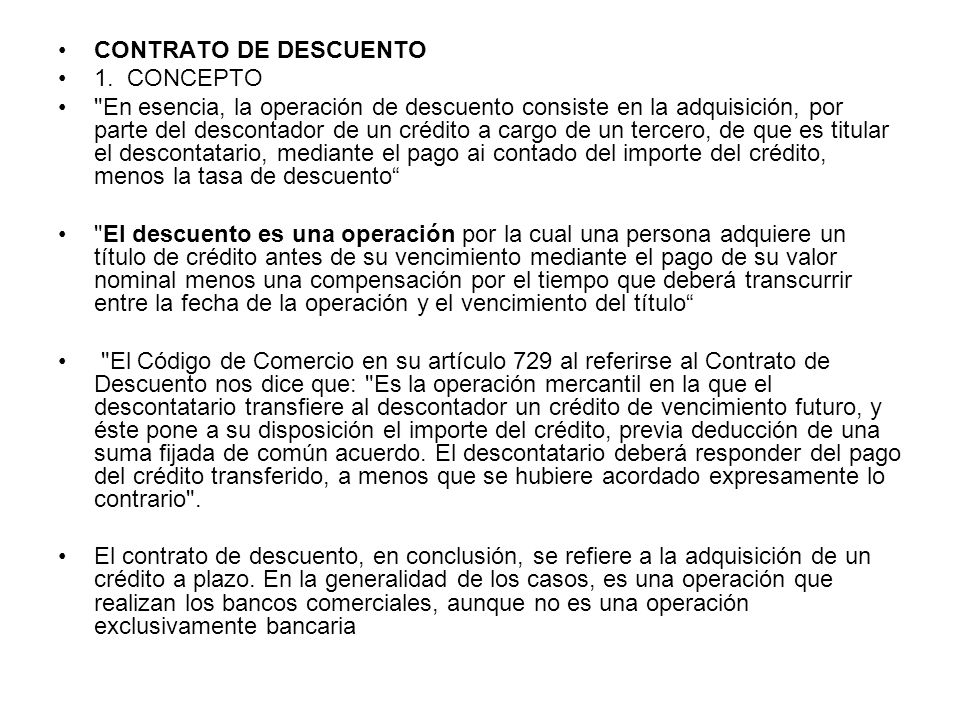

El contrato de descuento es una operación financiera donde una entidad (generalmente un banco) adelanta el importe de un crédito que una empresa tiene pendiente de cobro. En esencia, la empresa "vende" ese derecho de cobro al banco a cambio de recibir el dinero anticipadamente, menos una comisión o interés (el "descuento"). Esto permite a la empresa obtener liquidez inmediata en lugar de esperar a la fecha de vencimiento del crédito.

Aplicaciones del Contrato de Descuento

Este tipo de contrato es útil en diversas situaciones, especialmente cuando:

- Una empresa necesita capital de trabajo inmediato para cubrir gastos operativos.

- La empresa tiene facturas con plazos de pago largos que dificultan su flujo de caja.

- Se quiere reducir el riesgo de impago, ya que el banco asume parte de este riesgo.

Proceso Paso a Paso del Contrato de Descuento

A continuación, un desglose del proceso:

Must Read

- Identificación del Crédito: La empresa identifica una o varias facturas que desea descontar. Por ejemplo, una factura de 5,000 euros con vencimiento a 90 días.

- Solicitud al Banco: La empresa presenta la factura al banco y solicita el descuento. El banco evalúa la solvencia del deudor y la validez de la factura.

- Cálculo del Descuento: El banco calcula el importe del descuento (intereses y comisiones) basado en el plazo de vencimiento y el riesgo. Digamos que el banco aplica un descuento del 2%, lo que equivale a 100 euros.

- Liquidación: El banco adelanta a la empresa el importe de la factura menos el descuento. En nuestro ejemplo, la empresa recibiría 4,900 euros (5,000 - 100).

- Cobro al Vencimiento: El banco se encarga de cobrar la factura al cliente de la empresa en la fecha de vencimiento.

Ejemplo: Si una empresa tiene una factura de 10,000 euros con vencimiento a 60 días, y el banco aplica una tasa de descuento del 3%, la empresa recibirá 9,700 euros (10,000 - 300) inmediatamente.

En resumen, el contrato de descuento es una herramienta financiera efectiva para mejorar la liquidez y gestionar el riesgo de cobro. Sin embargo, es crucial evaluar cuidadosamente los costos asociados (tasas de interés y comisiones) para determinar si es la opción más conveniente para la empresa. El "descuento" aplicado es el costo de adelantar el cobro.