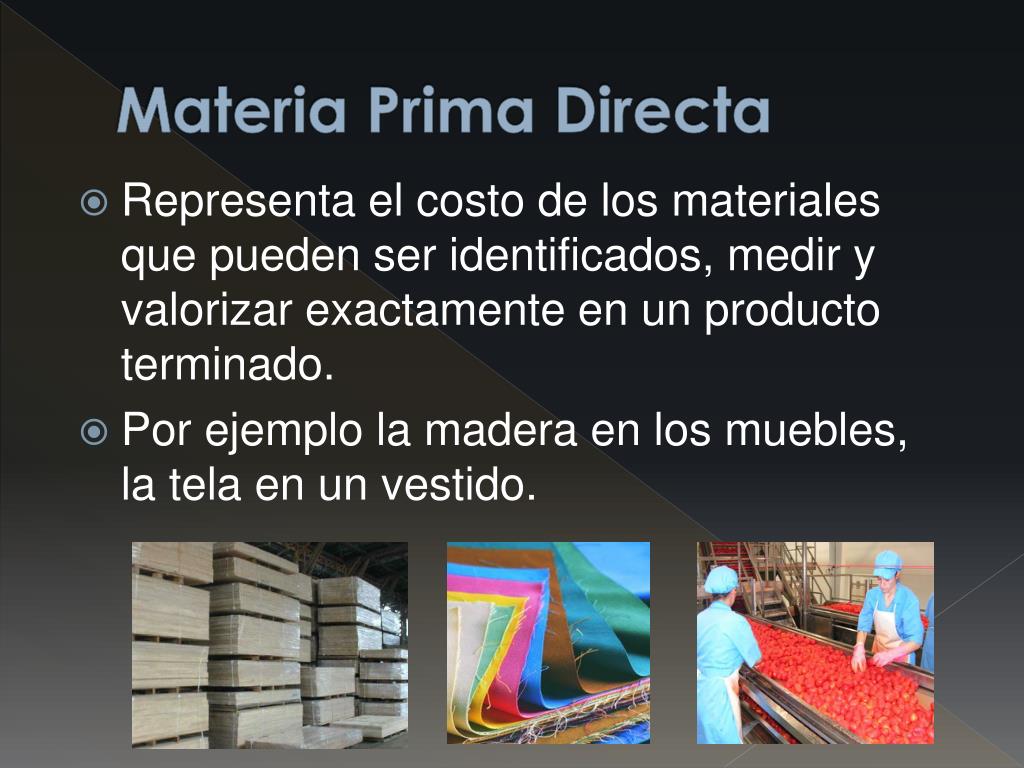

Qué Es La Materia Prima Directa

Comencemos a analizar el problema: "Qué Es La Materia Prima Directa". Primero, necesitamos desglosar la pregunta. Implica entender la naturaleza de la materia prima. También, su conexión "directa" con algo específico.

Identificando las Asunciones

Asumimos que la pregunta se refiere al contexto de la contabilidad de costos. También, asumimos que existe una materia prima "indirecta". Además, asumimos que conocemos el concepto general de "materia prima".

Si no tenemos claro el significado de "materia prima", debemos investigar. Podemos buscar definiciones en libros de contabilidad. También, podemos buscar en fuentes confiables en línea. Esto nos dará una base sólida.

Must Read

Evaluando las Opciones

Existen varias formas de abordar esta definición. Podemos usar una definición formal. Podemos dar ejemplos prácticos. Podemos combinar ambas estrategias.

Una definición formal podría ser: "La materia prima directa son aquellos materiales que forman parte integral del producto final". Además, "Estos materiales pueden ser identificados y rastreados fácilmente hasta el producto terminado". Esta definición es precisa, pero puede ser abstracta para algunos.

Podemos usar ejemplos para ilustrar el concepto. Consideremos una fábrica de mesas de madera. La madera es una materia prima directa. Los tornillos pequeños podrían ser materia prima, pero generalmente se consideran indirectos.

Analizando la Conexión "Directa"

La clave está en la palabra "directa". Significa que existe una relación clara y medible. La cantidad de materia prima directa utilizada en un producto se puede determinar con precisión. Esto es importante para el cálculo de costos.

Por ejemplo, para fabricar una mesa, necesitamos cierta cantidad de madera. Podemos medir cuánta madera se usa para cada mesa. Esto convierte a la madera en materia prima directa. En contraste, el pegamento usado para unir las piezas es más difícil de rastrear por unidad.

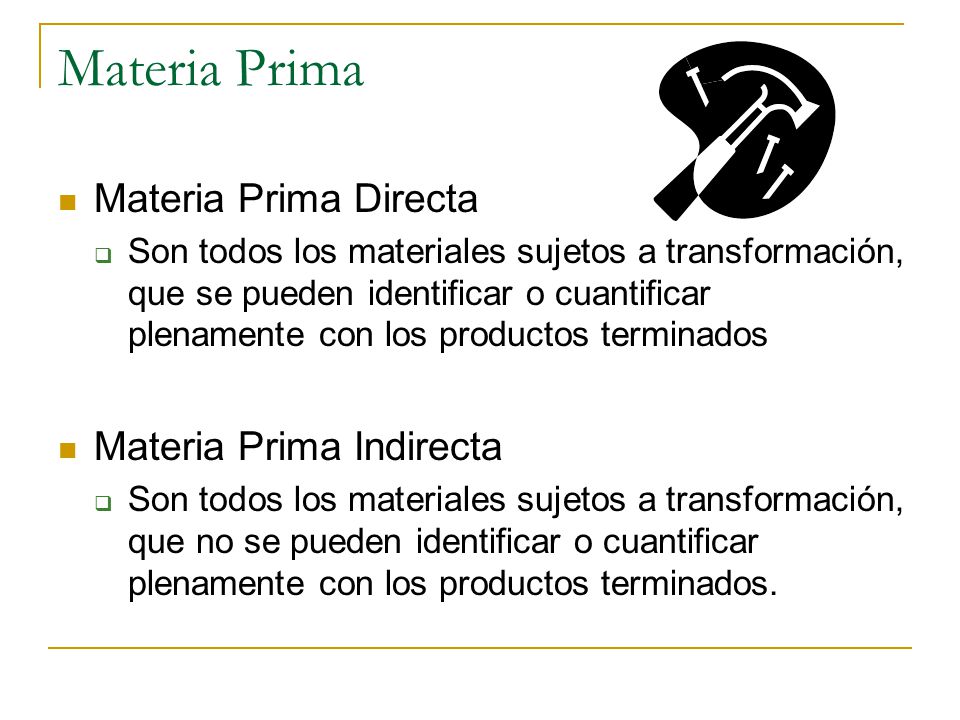

Diferenciando Materia Prima Directa e Indirecta

La materia prima indirecta son aquellos materiales que se utilizan en el proceso de producción. Sin embargo, no forman parte integral del producto final. O, su costo de rastreo es prohibitivo.

Ejemplos de materia prima indirecta pueden ser los lubricantes para las máquinas. También, los materiales de limpieza utilizados en la fábrica. Estos son necesarios para la producción, pero no se incorporan al producto.

La distinción entre directa e indirecta es crucial para la contabilidad de costos. La materia prima directa se asigna directamente al costo del producto. La materia prima indirecta se incluye en los costos indirectos de fabricación.

Dibujando Conclusiones Razonadas

En conclusión, la materia prima directa es un componente esencial en la producción. Forma parte del producto final. Su costo se puede rastrear fácilmente. Entender esta distinción es fundamental para la gestión de costos.

Es importante recordar que la clasificación puede depender del contexto. Un material considerado directo en una empresa, puede ser indirecto en otra. Esto depende de su importancia y facilidad de rastreo.

Así que, la próxima vez que te encuentres con esta pregunta, recuerda: relación integral, medición precisa y parte del producto final. Estos son los pilares de la materia prima directa. ¡Sigue aprendiendo y explorando el mundo de la contabilidad!