Que Es Pasivo A Largo Plazo

Analizar y resolver la pregunta "¿Qué es Pasivo a Largo Plazo?" requiere una estrategia metódica. Desglosaremos el concepto, exploraremos sus componentes y consideraremos ejemplos. Este análisis nos permitirá comprenderlo profundamente y aplicarlo correctamente.

Paso 1: Identificar la Pregunta Clave

Primero, definimos el núcleo de la pregunta. Básicamente, buscamos entender la naturaleza del Pasivo a Largo Plazo. ¿Qué características lo definen y lo diferencian de otros pasivos?

Paso 2: Desglosar la Terminología

El término se compone de dos partes: "Pasivo" y "A Largo Plazo". Entender cada parte es fundamental. Pasivo, en contabilidad, representa una obligación presente de la empresa.

Must Read

Esta obligación surge de eventos pasados. Se espera que resulte en una salida de recursos económicos. "A Largo Plazo" indica un período de tiempo extendido.

Generalmente, se refiere a un plazo mayor a un año. Este plazo se mide desde la fecha del balance.

Paso 3: Reconocer las Suposiciones Implícitas

Asumimos que tenemos conocimientos básicos de contabilidad. Comprendemos los conceptos de activos, pasivos y patrimonio. También, entendemos el principio contable de devengo.

Otra suposición es que analizamos la pregunta desde una perspectiva empresarial. El pasivo a largo plazo es relevante para la salud financiera de una empresa. No se aplica directamente a las finanzas personales, aunque el principio es análogo.

Paso 4: Explorar las Opciones de Respuesta

Podemos definirlo formalmente. También podemos describirlo a través de ejemplos. Una combinación de ambos enfoques suele ser la mejor opción. Es crucial ofrecer una definición clara y luego ilustrarla.

Paso 5: Construir la Definición

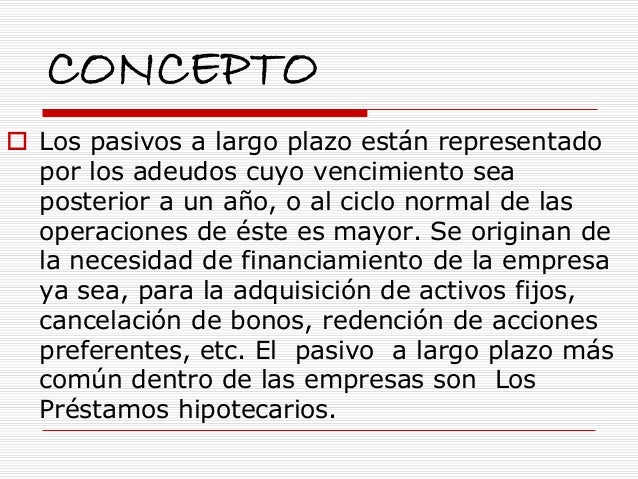

Pasivo a Largo Plazo representa las obligaciones de una empresa. Estas obligaciones vencen en un período mayor a un año. Se liquidan mediante la transferencia de activos o la prestación de servicios en el futuro.

Incluyen deudas con plazos de vencimiento extendidos. También representan compromisos que se espera cumplan a lo largo de varios años. No son exigibles en el corto plazo.

Paso 6: Identificar Ejemplos Comunes

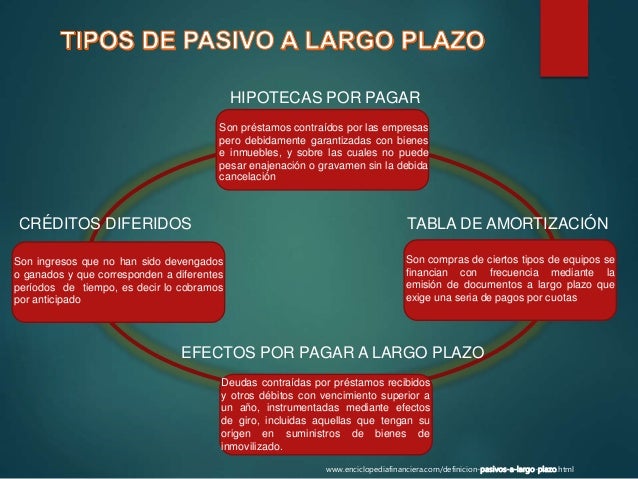

Las hipotecas por pagar son un ejemplo típico. Estas representan préstamos para la adquisición de bienes raíces. Suelen tener plazos de amortización de muchos años.

Los bonos emitidos por la empresa son otro ejemplo. Estos representan deudas que la empresa ha contraído con inversores. Generalmente tienen plazos de vencimiento que superan el año.

Las obligaciones laborales a largo plazo también se incluyen. Las pensiones y los beneficios post-empleo son buenos ejemplos. Representan compromisos futuros con los empleados.

Paso 7: Evaluar las Implicaciones

El Pasivo a Largo Plazo impacta la estructura financiera de la empresa. Afecta su capacidad para obtener financiamiento futuro. También influye en sus ratios de endeudamiento.

Un alto nivel de deuda a largo plazo puede limitar la flexibilidad financiera. Puede aumentar el riesgo de insolvencia. Por otro lado, puede permitir financiar inversiones a largo plazo.

Paso 8: Considerar las Excepciones y Matices

A veces, la clasificación de un pasivo puede ser compleja. Un pasivo inicialmente clasificado como a corto plazo puede reclasificarse. Esto ocurre si la empresa tiene la intención y la capacidad de refinanciarlo a largo plazo.

La normativa contable específica puede influir en la clasificación. Es crucial consultar las normas aplicables. Las Normas Internacionales de Información Financiera (NIIF) o los Principios de Contabilidad Generalmente Aceptados (PCGA) son importantes.

Paso 9: Sintetizar y Concluir

En resumen, Pasivo a Largo Plazo representa las deudas y obligaciones de una empresa. Su vencimiento es posterior a un año. Su comprensión es vital para evaluar la salud financiera de la organización. Analizamos ejemplos, consideraciones y definiciones relevantes para comprender el concepto con precisión.