Qué Es Un Abono En Contabilidad

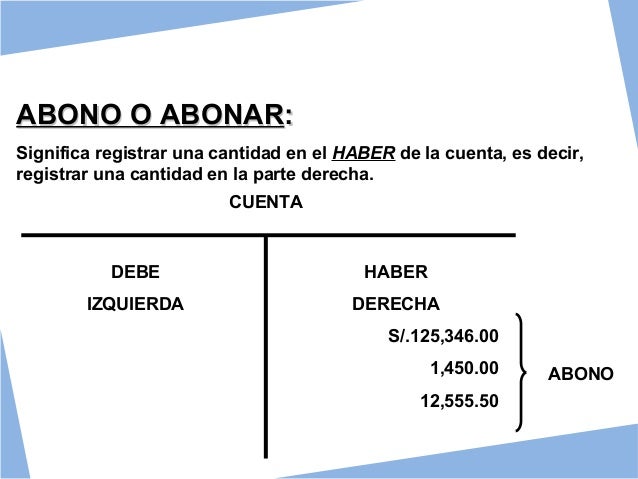

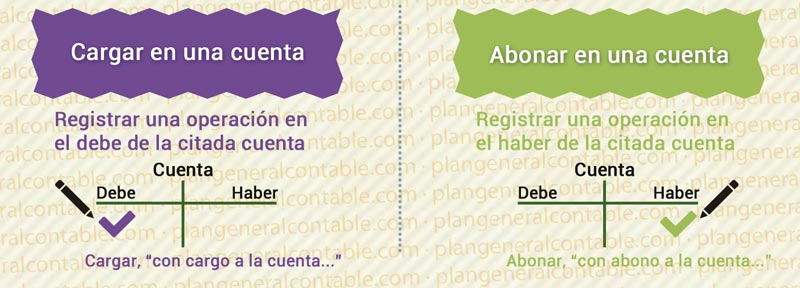

Un abono en contabilidad representa un registro que aumenta el saldo de las cuentas de pasivo, patrimonio (capital contable) e ingresos, o disminuye el saldo de las cuentas de activo y gastos. Es, esencialmente, el lado derecho de una entrada contable en el sistema de partida doble.

El aspecto clave del abono es su relación con el sistema de partida doble. Cada transacción afecta al menos dos cuentas: una se debita (cargo) y otra se abona. La suma total de los débitos debe ser igual a la suma total de los abonos, manteniendo así la ecuación contable básica: Activo = Pasivo + Patrimonio.

La naturaleza de la cuenta determina si un abono aumentará o disminuirá su saldo. Por ejemplo, un abono en una cuenta de "Cuentas por Pagar" (pasivo) indica un aumento en la cantidad que la empresa debe a sus proveedores. Por el contrario, un abono en una cuenta de "Efectivo" (activo) indica una disminución en la cantidad de efectivo disponible.

Must Read

Las cuentas de ingresos aumentan con los abonos. Cuando una empresa realiza una venta, se debita una cuenta de activo (como "Cuentas por Cobrar" o "Efectivo") y se abona una cuenta de ingresos (como "Ventas"). Esto refleja el aumento en los ingresos de la empresa.

Ejemplo 1: Una empresa recibe $500 en efectivo por la venta de un producto. La entrada contable sería:

Débito: Efectivo $500El abono en "Ventas" aumenta el saldo de esta cuenta de ingresos.

Abono: Ventas $500

Ejemplo 2: Una empresa paga $200 de su factura de teléfono. La entrada contable sería:

Débito: Gastos de Teléfono $200El abono en "Efectivo" disminuye el saldo de esta cuenta de activo.

Abono: Efectivo $200

En la práctica, el abono es fundamental para mantener la integridad de los registros contables. Su correcta aplicación garantiza que la información financiera refleje fielmente la situación económica de la empresa y permita la elaboración de estados financieros precisos y confiables, cruciales para la toma de decisiones.