Referencias Historicas De La Contabilidad En Sinaloa

La contabilidad, una herramienta esencial para la gestión de recursos, tiene una historia rica y diversa en todo el mundo. En Sinaloa, su evolución refleja los cambios económicos y sociales que han moldeado la región a lo largo del tiempo. Exploraremos las referencias históricas de la contabilidad en Sinaloa, desde sus orígenes hasta su desarrollo moderno. Entender este pasado nos ayuda a comprender mejor el presente y a prepararnos para el futuro económico.

Primeros Indicios: Antes de la Conquista

Antes de la llegada de los españoles, los pueblos indígenas de Sinaloa ya contaban con métodos para registrar sus bienes y transacciones. Aunque no eran sistemas contables formales como los conocemos hoy, utilizaban representaciones visuales, como pictogramas y nudos en cuerdas, para llevar el control de sus cosechas, tributos y intercambios comerciales. Estas prácticas demuestran una necesidad inherente de organización y seguimiento de recursos, una función básica de la contabilidad.

Es importante notar que estos sistemas eran comunales y estaban integrados en la estructura social. El jefe de la tribu o un consejo de ancianos solían ser los responsables de mantener estos registros, garantizando así la distribución equitativa de los recursos y el cumplimiento de las obligaciones. La exactitud y la memoria eran cruciales, ya que la tradición oral complementaba los registros visuales.

Must Read

La Colonia y la Influencia Española

Con la llegada de los españoles en el siglo XVI, se introdujeron sistemas contables más estructurados, basados en la contabilidad por partida doble. Este método, desarrollado en Europa, permitía registrar cada transacción en al menos dos cuentas, asegurando un equilibrio contable y una mayor precisión. La administración colonial española requería llevar registros detallados de los ingresos y gastos, así como del movimiento de bienes y mercancías.

Las haciendas, grandes extensiones de tierra dedicadas a la agricultura y la ganadería, se convirtieron en centros importantes para la práctica contable. Los administradores de las haciendas llevaban libros de contabilidad donde se registraban las cosechas, el ganado, los salarios de los trabajadores y otros gastos. Estos registros eran esenciales para controlar la rentabilidad de la hacienda y para cumplir con las obligaciones fiscales impuestas por la Corona Española.

La Iglesia Católica también desempeñó un papel significativo en la contabilidad durante la época colonial. Las órdenes religiosas, como los jesuitas, administraban grandes propiedades y recursos, y llevaban registros contables meticulosos para garantizar la transparencia y la eficiencia en la gestión de sus bienes. Los registros de diezmos y donaciones también eran fundamentales para mantener la organización religiosa.

El Siglo XIX y la Consolidación Nacional

Tras la independencia de México en 1821, la contabilidad en Sinaloa, al igual que en el resto del país, experimentó una transición gradual. Se adoptaron algunas prácticas contables modernas, pero la influencia de los sistemas coloniales persistió durante gran parte del siglo XIX. El desarrollo económico de la región, basado principalmente en la agricultura y la minería, impulsó la necesidad de una contabilidad más precisa y estandarizada.

El auge de la minería en Sinaloa, especialmente la extracción de plata, generó una mayor demanda de servicios contables. Las empresas mineras requerían llevar registros detallados de sus costos de producción, ventas y utilidades. La contabilidad se convirtió en una herramienta fundamental para evaluar la viabilidad de los proyectos mineros y para atraer inversiones.

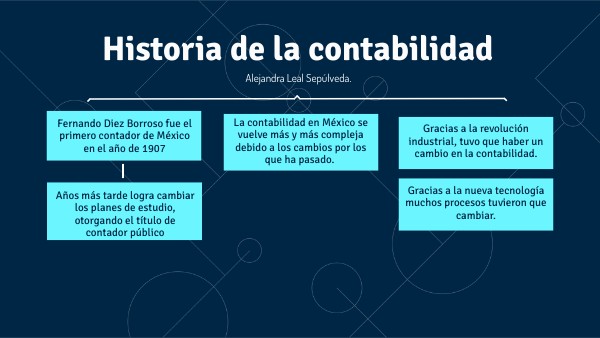

A finales del siglo XIX y principios del siglo XX, se comenzaron a establecer las primeras escuelas de comercio en México, incluyendo algunas en Sinaloa, que ofrecían formación en contabilidad y administración. Estas instituciones contribuyeron a la profesionalización de la contabilidad y a la adopción de prácticas contables más modernas.

El Siglo XX y la Contabilidad Moderna

El siglo XX marcó un período de transformación para la contabilidad en Sinaloa. La industrialización, el crecimiento del sector servicios y la globalización impulsaron la adopción de normas contables internacionales y la modernización de los sistemas contables. La creación de instituciones financieras y la regulación gubernamental también influyeron en el desarrollo de la contabilidad.

La introducción de la tecnología, como las computadoras y el software contable, revolucionó la forma en que se llevaban los registros contables. La automatización de los procesos contables permitió a las empresas procesar grandes volúmenes de datos de manera más rápida y eficiente. Esto condujo a una mayor precisión y a la disponibilidad de información contable en tiempo real.

Hoy en día, la contabilidad en Sinaloa se rige por las Normas de Información Financiera (NIF) mexicanas, que están alineadas con las Normas Internacionales de Información Financiera (NIIF). Los contadores públicos certificados desempeñan un papel crucial en la preparación de estados financieros, la auditoría y el cumplimiento de las obligaciones fiscales. La contabilidad sigue siendo una herramienta esencial para la gestión de empresas, la toma de decisiones y el desarrollo económico de la región.