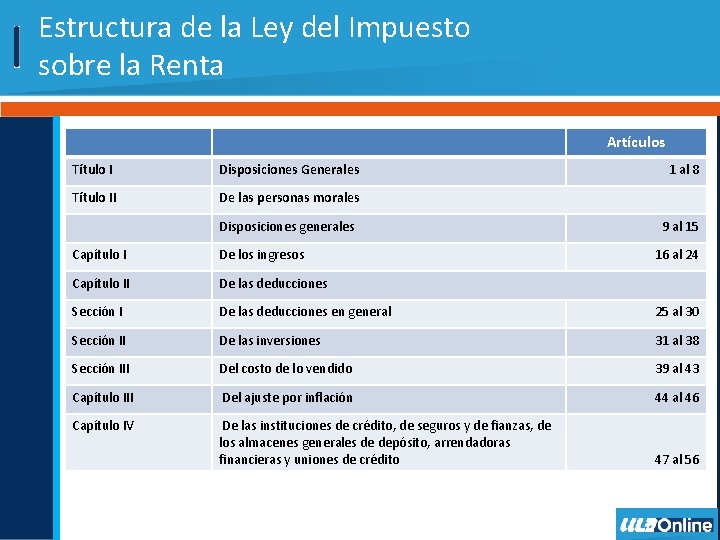

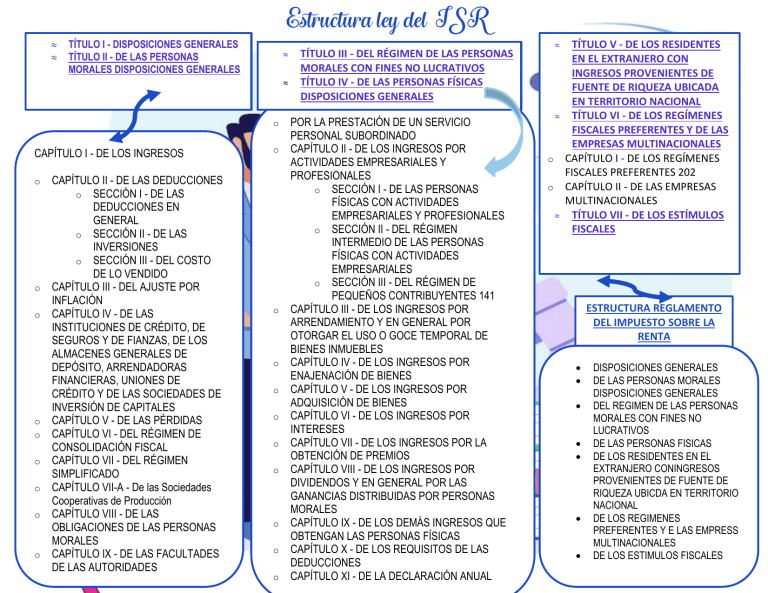

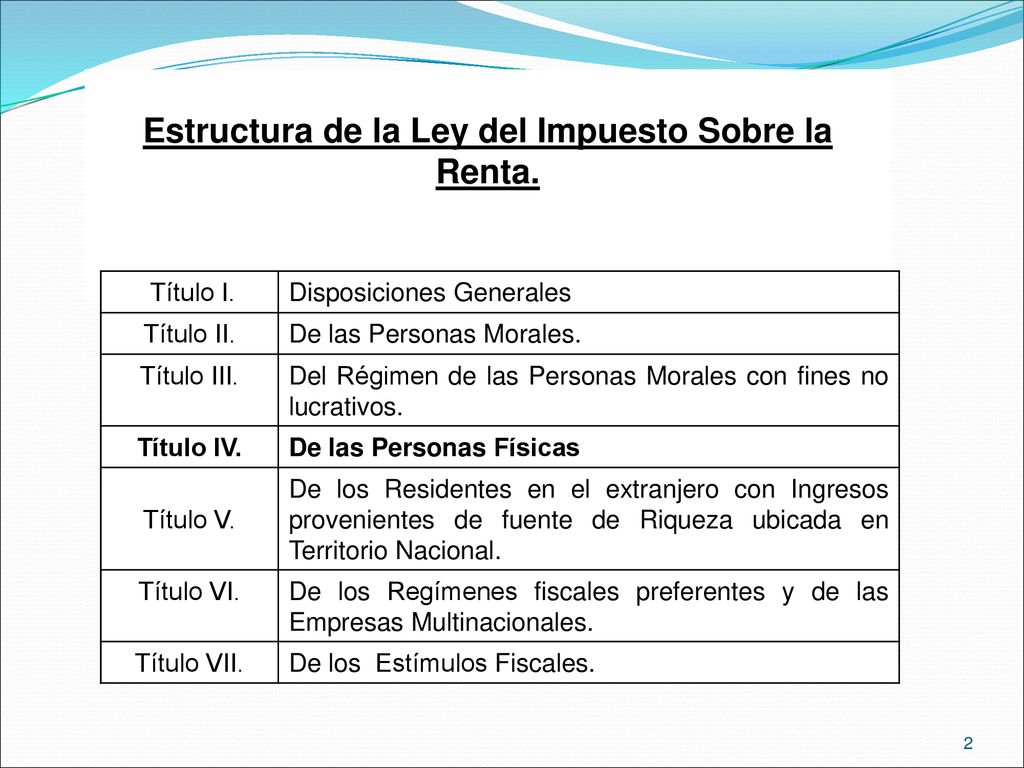

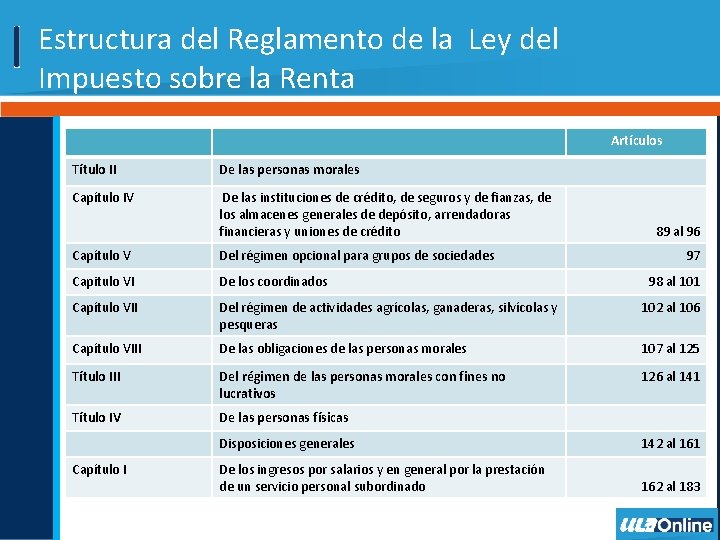

Titulo Ii De La Ley Del Isr

Vamos a explorar juntos el Título II de la Ley del ISR (Impuesto Sobre la Renta). Este título es crucial porque regula la forma en que las personas morales (empresas, sociedades, etc.) calculan y pagan sus impuestos.

¿Qué son las Personas Morales para el ISR?

Las personas morales, en términos fiscales, no son individuos, sino entidades legales distintas de sus dueños. Piensa en empresas como Bimbo, Telmex o incluso una pequeña tienda de abarrotes que está constituida legalmente como una sociedad. Todas ellas son personas morales y, por lo tanto, están sujetas a las reglas del Título II.

Es importante distinguir entre persona física y persona moral. Una persona física es un individuo, como tú o yo. Una persona moral es una entidad creada por la ley. El Título IV de la Ley del ISR es el que se enfoca en las personas físicas, mientras que el Título II se dedica a las personas morales.

Must Read

El Régimen General del Título II

El Título II establece el régimen general de tributación para las personas morales. Esto significa que define cómo se calcula la base gravable sobre la cual se aplicará la tasa del ISR. El cálculo se basa en el concepto de Utilidad Fiscal.

La Utilidad Fiscal no es lo mismo que la utilidad contable. La utilidad contable se determina según las Normas de Información Financiera (NIF), mientras que la Utilidad Fiscal se calcula siguiendo las reglas específicas establecidas en la Ley del ISR. Es fundamental entender esta diferencia para evitar errores en el cálculo del impuesto.

Cómo se Calcula la Utilidad Fiscal

El cálculo de la Utilidad Fiscal comienza con la Utilidad Contable. A esta utilidad se le realizan ajustes, sumando ingresos acumulables y restando deducciones autorizadas. Estos ajustes son la clave para determinar la base gravable correcta.

Un ejemplo sencillo: una empresa tiene una Utilidad Contable de $100,000. Sin embargo, la ley considera que $10,000 de gastos no son deducibles. En este caso, la Utilidad Fiscal sería de $110,000 ($100,000 + $10,000). Esta es la cantidad sobre la que se calculará el ISR.

Las deducciones autorizadas son gastos que la ley permite restar de los ingresos para reducir la base gravable. Algunos ejemplos comunes son los salarios de los empleados, la renta del local, los gastos de publicidad y el costo de los bienes vendidos. Es muy importante conocer qué gastos son deducibles y cuáles no.

Pagos Provisionales y el Impuesto Anual

Las personas morales no pagan el ISR solo una vez al año. Realizan pagos provisionales mensuales a cuenta del impuesto anual. Estos pagos se calculan aplicando una tasa al coeficiente de utilidad del ejercicio anterior.

Al final del año, la empresa debe presentar su declaración anual y calcular el ISR anual. Si los pagos provisionales fueron mayores al impuesto anual, se genera un saldo a favor, que puede ser compensado o solicitado en devolución. Si los pagos provisionales fueron menores, la empresa deberá pagar la diferencia.

Consideremos un ejemplo: una empresa realiza pagos provisionales por un total de $50,000 durante el año. Al calcular el ISR anual, resulta que debe pagar $60,000. En este caso, deberá pagar $10,000 adicionales. Si, por el contrario, el ISR anual fuera de $40,000, tendría un saldo a favor de $10,000.

Aspectos Adicionales Importantes

Además del cálculo de la Utilidad Fiscal, el Título II regula otros aspectos importantes como la acumulación de ingresos, la deducción de inversiones, la determinación de la renta gravable consolidada y los regímenes especiales de tributación. Comprender estos aspectos es crucial para el correcto cumplimiento de las obligaciones fiscales.

Es fundamental mantenerse actualizado sobre las modificaciones a la Ley del ISR. La legislación fiscal cambia constantemente, y es importante conocer las últimas reformas para evitar errores y aprovechar los beneficios fiscales que puedan existir. Consultar a un contador o asesor fiscal es siempre una buena opción.