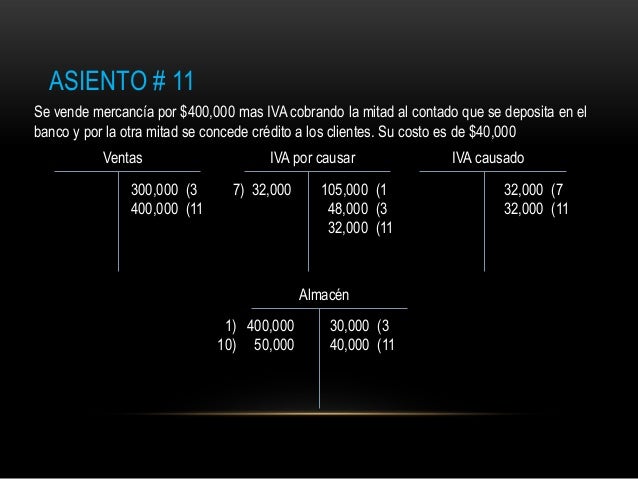

Vendemos Mercancia A Credito Mas Iva

Hoy vamos a explorar un concepto crucial en el mundo de los negocios: Vendemos Mercancía a Crédito Más IVA. Comprender esto es esencial para cualquier persona involucrada en la venta de bienes o servicios, ya sea un emprendedor, un contador, o incluso un consumidor informado.

¿Qué significa "Vendemos Mercancía a Crédito"?

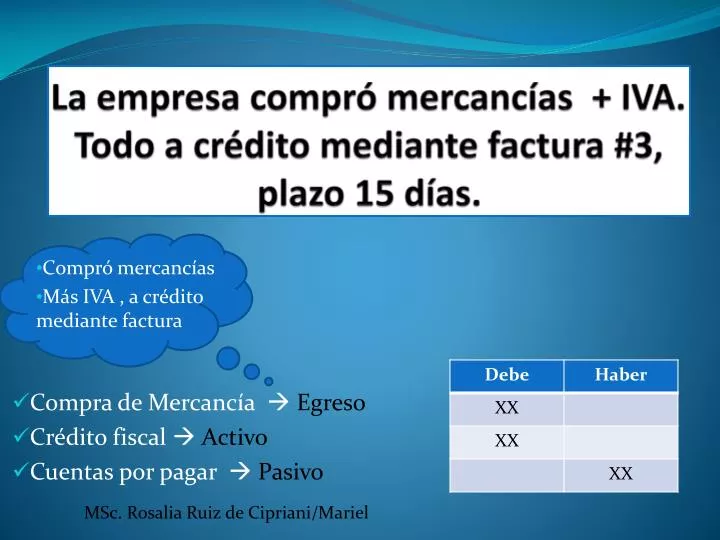

Vender mercancía a crédito significa permitir que el cliente pague por los productos o servicios en un momento posterior a la compra. En lugar de exigir el pago inmediato, se le otorga al cliente un plazo, generalmente en días o meses, para liquidar la deuda. Esto incrementa las ventas al facilitar la adquisición de productos, especialmente los de alto valor. Es una práctica comercial muy común, que beneficia tanto al vendedor como al comprador.

Consideremos un ejemplo sencillo. Una tienda de muebles vende un sofá a crédito a un cliente. El cliente se lleva el sofá a casa hoy, pero tiene 30 días para pagar el importe total. La tienda ha vendido a crédito. El cliente puede disfrutar del sofá inmediatamente, sin tener que esperar a tener el dinero en mano.

Must Read

¿Qué es el IVA (Impuesto al Valor Agregado)?

El IVA es un impuesto indirecto que se aplica al valor agregado en cada etapa de la cadena de producción y distribución de bienes y servicios. En otras palabras, se grava el incremento de valor que cada empresa añade al producto o servicio. El IVA es recaudado por el vendedor, pero en realidad es pagado por el consumidor final. Posteriormente, el vendedor debe declarar y remitir este impuesto al gobierno.

Imaginemos una panadería que vende pan. La panadería compra harina a un proveedor. El precio de la harina ya incluye el IVA que pagó la panadería. Luego, la panadería agrega valor a la harina al transformarla en pan y la vende al público. Al precio de venta del pan, la panadería agrega el IVA correspondiente. Ese IVA es pagado por el cliente que compra el pan.

Vendemos Mercancía a Crédito Más IVA: La Combinación

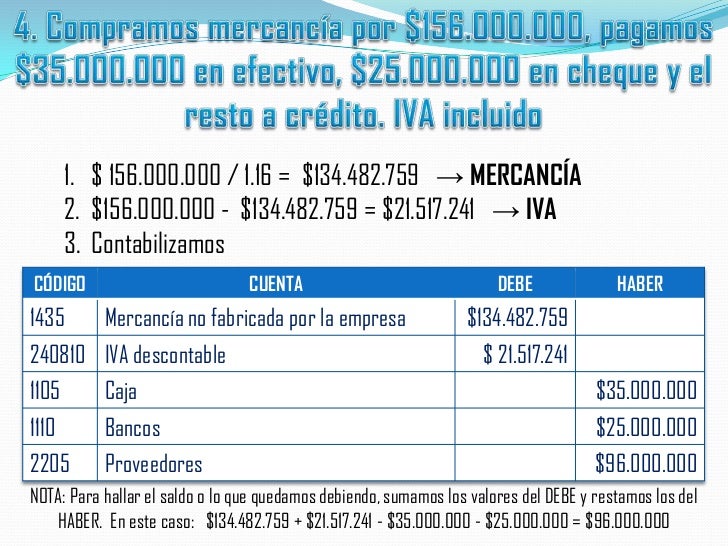

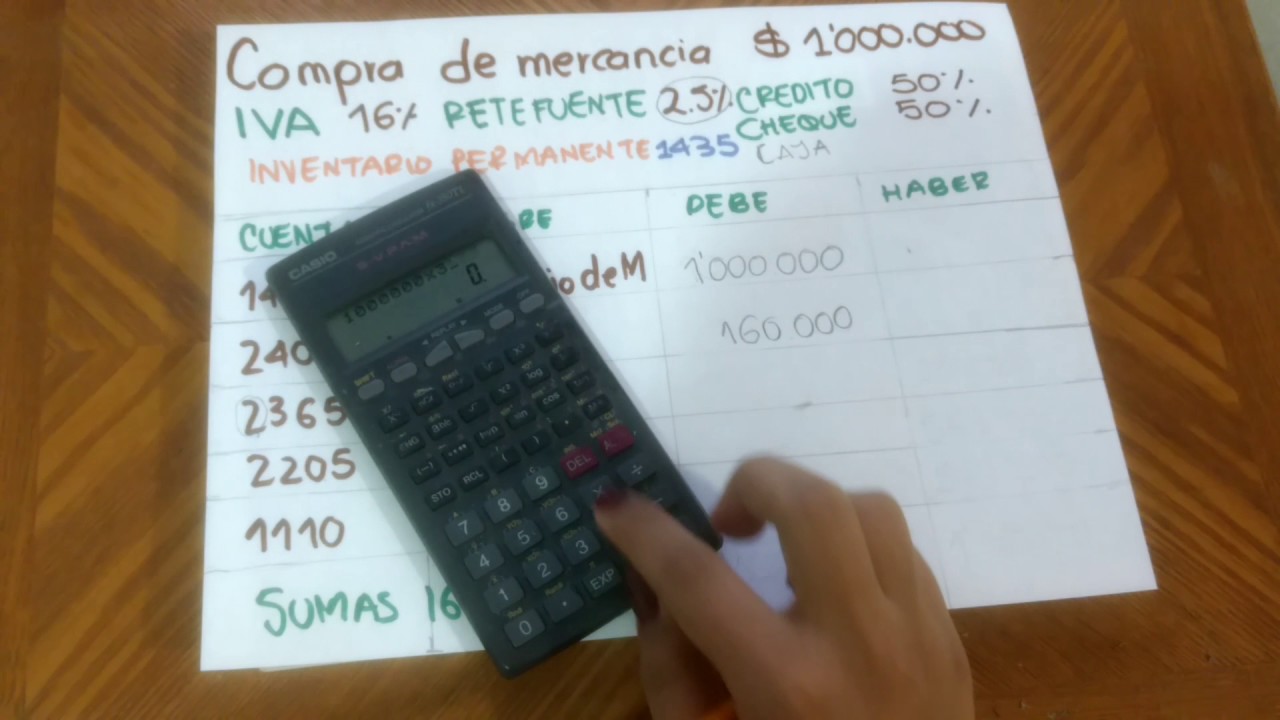

Ahora juntemos los dos conceptos. Cuando vendemos mercancía a crédito más IVA, estamos otorgando crédito al cliente y estamos agregando el IVA al precio de venta. Esto significa que el cliente tendrá un plazo para pagar el precio del producto más el impuesto correspondiente. El vendedor debe registrar la venta a crédito y el IVA por separado en sus registros contables.

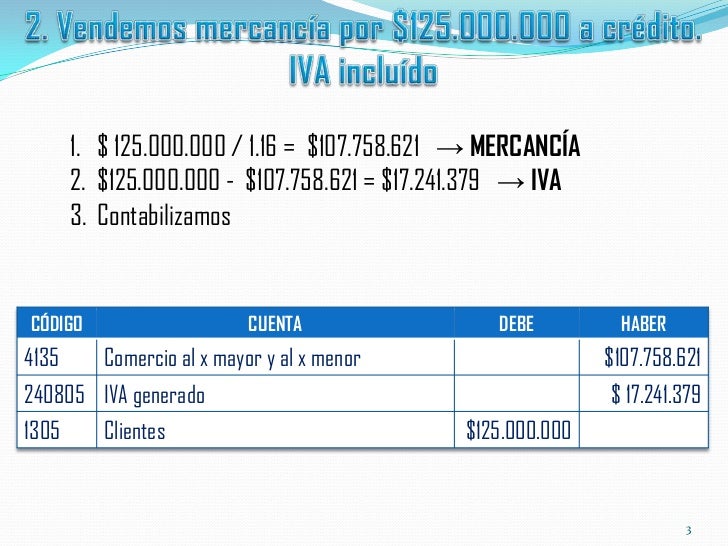

Pensemos en una tienda de electrodomésticos que vende un refrigerador a crédito más IVA. El precio del refrigerador es de $1,000, y el IVA es del 16% (ejemplo). El precio total, incluyendo el IVA, sería de $1,160. El cliente tiene 60 días para pagar los $1,160. La tienda registra una venta a crédito de $1,000 y un IVA por cobrar de $160.

Implicaciones y Consideraciones

Es importante entender que, aunque el cliente tenga un plazo para pagar, el vendedor sigue siendo responsable de declarar y pagar el IVA al gobierno en el período correspondiente. El vendedor debe tener un buen sistema de gestión de cuentas por cobrar para asegurar que los clientes paguen a tiempo. Además, el vendedor debe considerar el riesgo de que algunos clientes no paguen (incobrables) y tomar las medidas necesarias para mitigar este riesgo.

Ofrecer ventas a crédito más IVA puede aumentar las ventas y atraer a más clientes, pero también implica una mayor complejidad en la gestión financiera y contable. Una gestión adecuada es clave para el éxito. Un buen control de las cuentas por cobrar y el pago oportuno del IVA son esenciales.

Ejemplo Práctico

Una empresa de software vende una licencia de uso a una empresa de contabilidad a crédito más IVA. La licencia cuesta $5,000 y el IVA es del 16%, sumando un total de $5,800. La empresa de contabilidad tiene 90 días para pagar. La empresa de software registra la venta a crédito de $5,000 y un IVA por cobrar de $800. Debe asegurarse de cobrar el IVA a tiempo para cumplir con sus obligaciones fiscales.

Este ejemplo muestra cómo se aplica el concepto en un contexto más específico, resaltando la importancia del registro contable adecuado. La empresa vendedora debe tener un sistema para rastrear la venta a crédito, el IVA pendiente y la fecha de vencimiento del pago.

En resumen, "Vendemos Mercancía a Crédito Más IVA" es una práctica común en el comercio que permite a los clientes adquirir bienes o servicios sin realizar el pago inmediato, mientras se cumple con las obligaciones fiscales correspondientes al IVA. Comprender este concepto es fundamental para cualquier persona que opere en el mundo de los negocios.