Anticipo De Retencion En La Fuente

Bienvenidos al mundo de la retención en la fuente. Hoy vamos a explorar un concepto importante: el Anticipo de Retención en la Fuente. Es clave para entender cómo funciona el sistema tributario en Colombia y otros países.

¿Qué es la Retención en la Fuente?

Primero, aclaremos qué es la retención en la fuente en general. Es un mecanismo de recaudo anticipado de impuestos. El Estado cobra un porcentaje de ciertos ingresos antes de que lleguen al beneficiario final. Este dinero lo retiene un tercero (el agente retenedor) y lo entrega al Estado.

Imagina que eres un trabajador independiente que presta servicios profesionales. La empresa que te contrata, al pagarte, retiene un porcentaje de ese pago (retención en la fuente) y lo entrega a la DIAN. Tú, al final del año, declaras tus ingresos y puedes descontar esas retenciones ya pagadas.

Must Read

¿Qué es el Anticipo de Retención en la Fuente?

El Anticipo de Retención en la Fuente es, esencialmente, un pago adelantado de la retención. Se aplica cuando se espera que un contribuyente genere ingresos sujetos a retención en el futuro. El objetivo es garantizar que el Estado reciba ingresos de manera más continua, en lugar de esperar hasta la declaración anual.

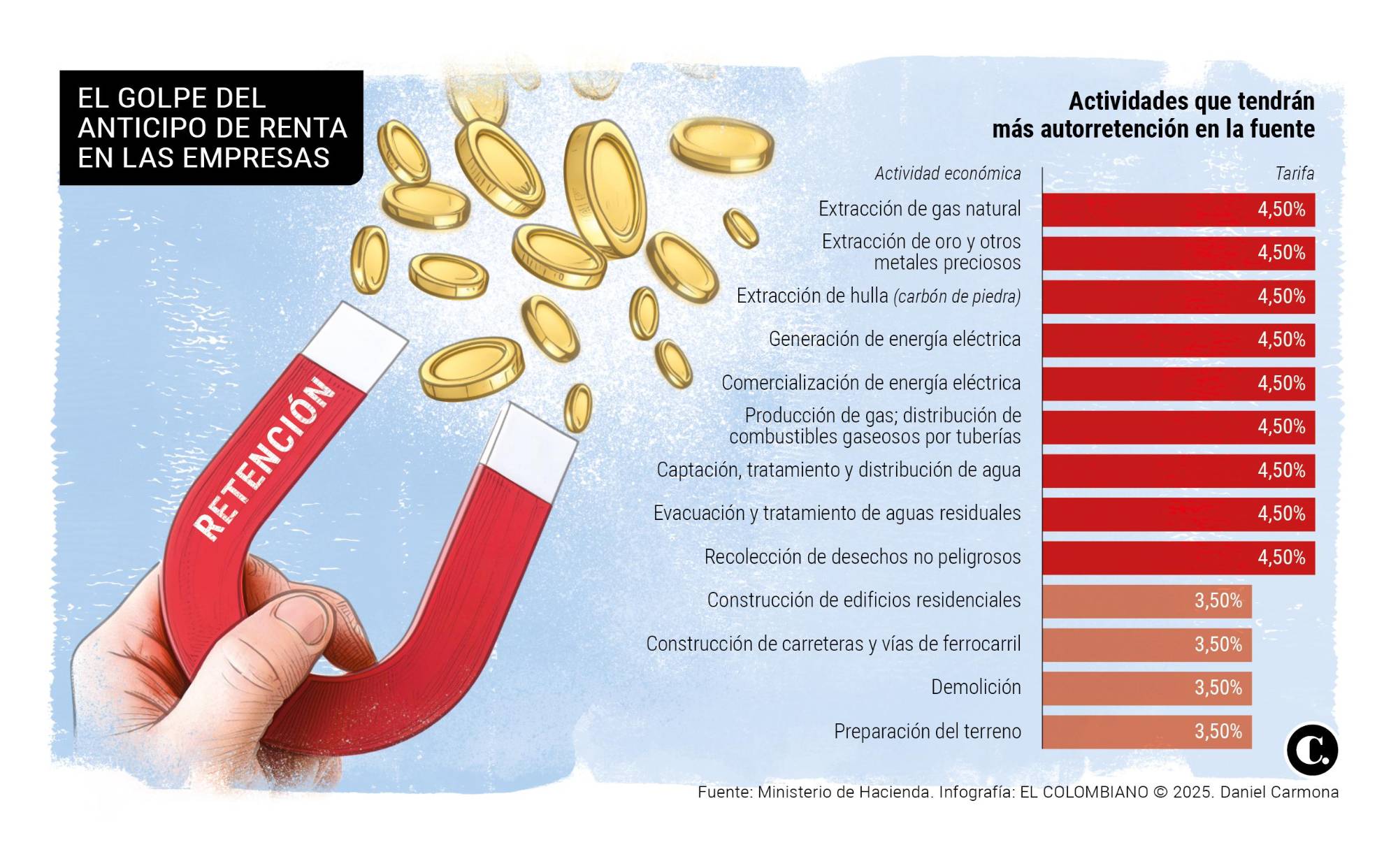

Este anticipo se calcula sobre las bases gravables sujetas a retención. Usualmente, se establece un porcentaje que se debe pagar de manera anticipada. Este porcentaje lo fija la ley y depende del tipo de actividad económica del contribuyente.

Piensa en un comerciante que vende productos gravados con IVA. Se espera que realice ventas durante todo el año. En lugar de esperar hasta el final del año para que pague el IVA, se le exige realizar pagos anticipados basados en sus ventas proyectadas.

Ejemplos Prácticos

Un ejemplo común es el Anticipo del Impuesto de Renta. Si una empresa tuvo una renta líquida gravable alta en el año anterior, se le puede exigir que anticipe un porcentaje de lo que se espera que sea su renta líquida gravable este año.

Otro ejemplo lo encontramos en las actividades de construcción. Si una empresa constructora está desarrollando un proyecto grande, la DIAN puede exigir un Anticipo de Retención en la Fuente sobre los ingresos que se espera que genere ese proyecto.

Las personas naturales que declaran renta también pueden estar sujetas a anticipos. Si el año anterior tuvieron ingresos altos, es probable que deban pagar un anticipo para el año siguiente.

¿Cómo se Calcula?

El cálculo del Anticipo de Retención en la Fuente depende de varios factores. Estos incluyen los ingresos del contribuyente, la base gravable, las tarifas de retención establecidas por la ley y la proyección de ingresos futuros.

Generalmente, se toma como base los ingresos del año anterior. Se aplica la tarifa de retención correspondiente y se calcula el anticipo. Es importante tener en cuenta que el contribuyente puede ajustar esta base si prevé que sus ingresos serán menores este año.

Es fundamental consultar la legislación vigente y buscar asesoría profesional para calcular correctamente el anticipo. Evitar errores en el cálculo puede generar sanciones e intereses.

Aplicaciones en la Vida Real

El Anticipo de Retención en la Fuente se aplica a una amplia gama de actividades económicas. Afecta a empresas grandes, pequeñas y medianas (PYMES) y a personas naturales.

Por ejemplo, los profesionales independientes, como abogados o consultores, pueden estar sujetos a anticipos si sus ingresos superan cierto umbral. Las empresas de transporte, las constructoras y los comerciantes también deben tener en cuenta esta obligación tributaria.

En resumen, el Anticipo de Retención en la Fuente es una herramienta importante para el recaudo anticipado de impuestos. Requiere una comprensión clara de la legislación y una planificación cuidadosa para evitar inconvenientes con la DIAN. Recuerda siempre consultar con un experto contable o tributario.