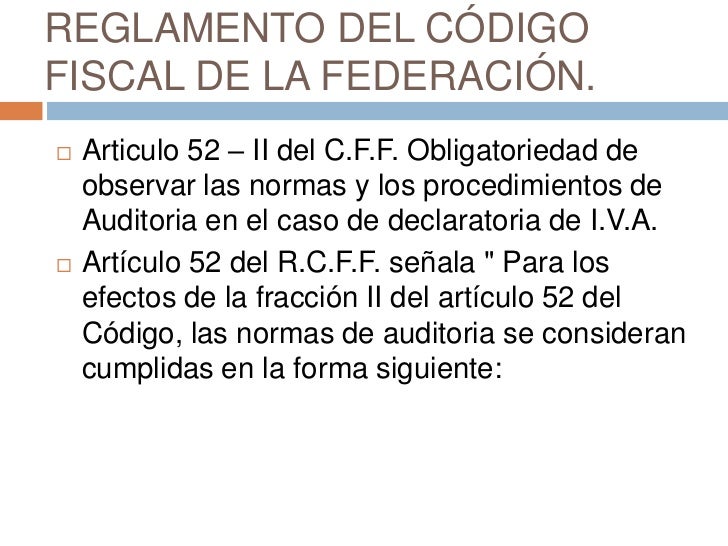

Artículo 52 Del Código Fiscal De La Federación

Artículo 52 del Código Fiscal de la Federación (CFF) establece las reglas para que un contador público certificado (CPC) haga una auditoría fiscal. Esta auditoría revisa que una empresa haya cumplido correctamente con sus obligaciones fiscales.

¿Qué es una Auditoría Fiscal según el Artículo 52?

El Artículo 52 define quién puede auditar, cómo debe hacerlo, y qué debe incluir en su dictamen. Un dictamen fiscal es el informe final del CPC sobre si la empresa pagó sus impuestos correctamente.

¿Quién puede ser el auditor? Solo un contador público certificado registrado ante el Servicio de Administración Tributaria (SAT) puede auditar. Debe ser independiente de la empresa auditada. Esto significa que no puede ser empleado ni tener relaciones cercanas que comprometan su objetividad.

Must Read

Pasos Clave del Artículo 52

El artículo establece varios requisitos importantes:

1. Registro del Contador: El CPC debe estar registrado ante el SAT. Este registro asegura que el contador cumple con los requisitos de experiencia y conocimientos.

2. Independencia del Auditor: El CPC debe ser independiente. No puede tener conflictos de interés que afecten su juicio. Por ejemplo, no puede auditar una empresa donde tiene familiares trabajando.

3. Cumplimiento de Normas de Auditoría: El CPC debe seguir las Normas de Auditoría Generalmente Aceptadas (NAGA). Estas normas aseguran que la auditoría se realice de manera profesional y confiable. Por ejemplo, el auditor debe planificar la auditoría, obtener suficiente evidencia, y documentar su trabajo.

4. El Dictamen Fiscal: El CPC debe emitir un dictamen fiscal. Este dictamen es su opinión profesional sobre si la empresa cumplió con sus obligaciones fiscales. El dictamen debe ser claro y preciso, y debe incluir cualquier irregularidad detectada.

Importancia del Artículo 52

El Artículo 52 es importante por varias razones:

1. Cumplimiento Fiscal: Ayuda a asegurar que las empresas cumplan con sus obligaciones fiscales. Al tener una auditoría independiente, se reduce el riesgo de evasión fiscal.

2. Confianza del SAT: Da al SAT más confianza en la información fiscal que presentan las empresas. El dictamen fiscal es una herramienta valiosa para el SAT para verificar el cumplimiento.

3. Transparencia: Promueve la transparencia en las operaciones financieras de las empresas. Una auditoría bien hecha ayuda a detectar errores y fraudes.

Ejemplo Práctico

Imagine una empresa, "Textiles Mexicanos S.A.", que fabrica ropa. Esta empresa contrata a un CPC para que realice una auditoría fiscal según el Artículo 52. El CPC revisa los libros contables, las facturas, y otros documentos de la empresa. Si el CPC encuentra que "Textiles Mexicanos S.A." no pagó correctamente el Impuesto Sobre la Renta (ISR), lo indicará en su dictamen. El SAT usará esta información para verificar el cumplimiento de la empresa.

En resumen, el Artículo 52 del CFF es crucial para el cumplimiento fiscal y la transparencia en México. Define las reglas para las auditorías fiscales realizadas por contadores públicos certificados, asegurando que las empresas cumplan con sus obligaciones tributarias.