Balance General Y Estado De Resultados De Una Empresa

El Balance General y el Estado de Resultados son dos documentos cruciales para entender la salud financiera de una empresa. Piensa en el Balance General como una foto del momento financiero, y el Estado de Resultados como una película de su desempeño durante un período.

Balance General: La Foto Financiera

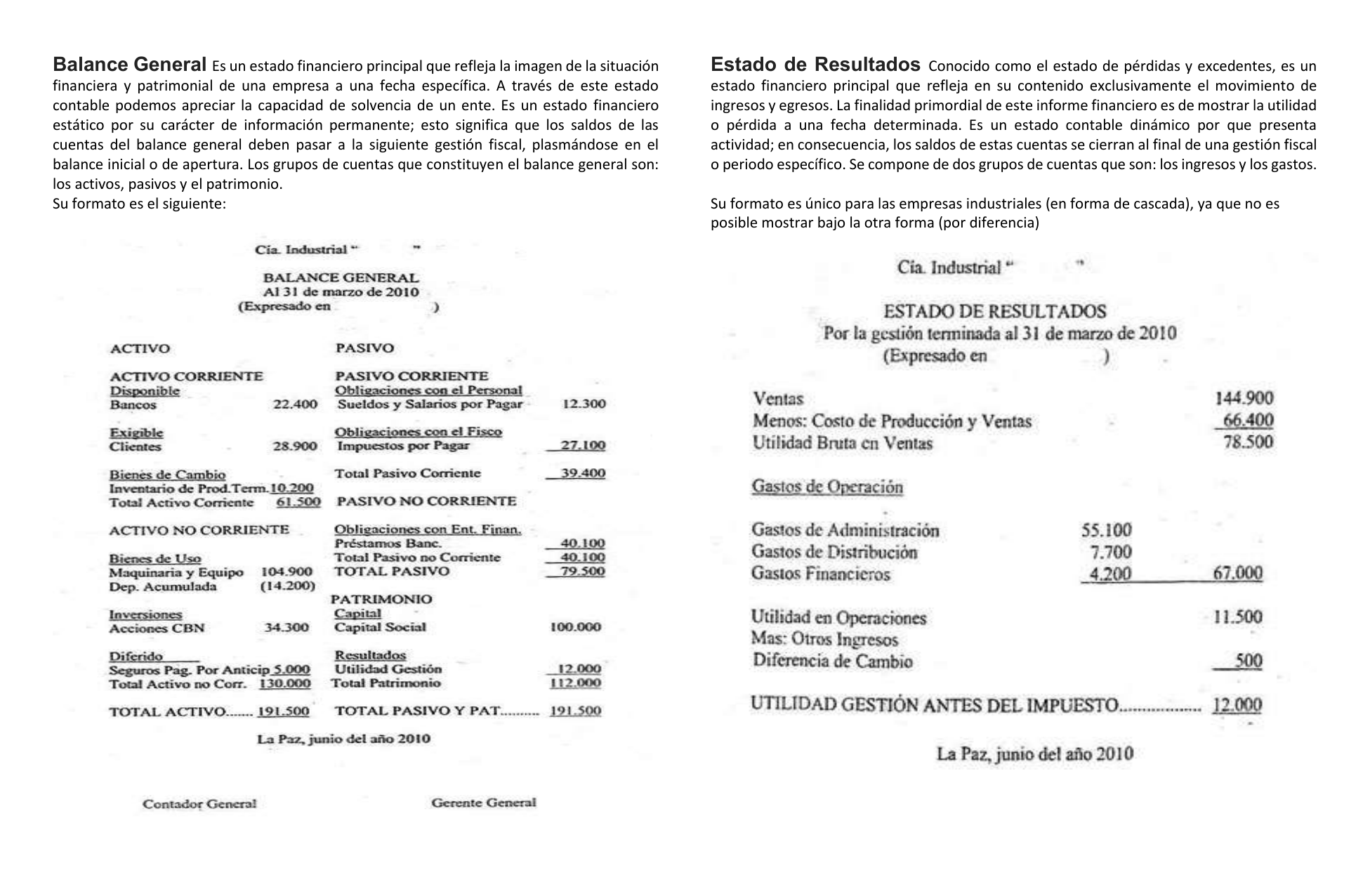

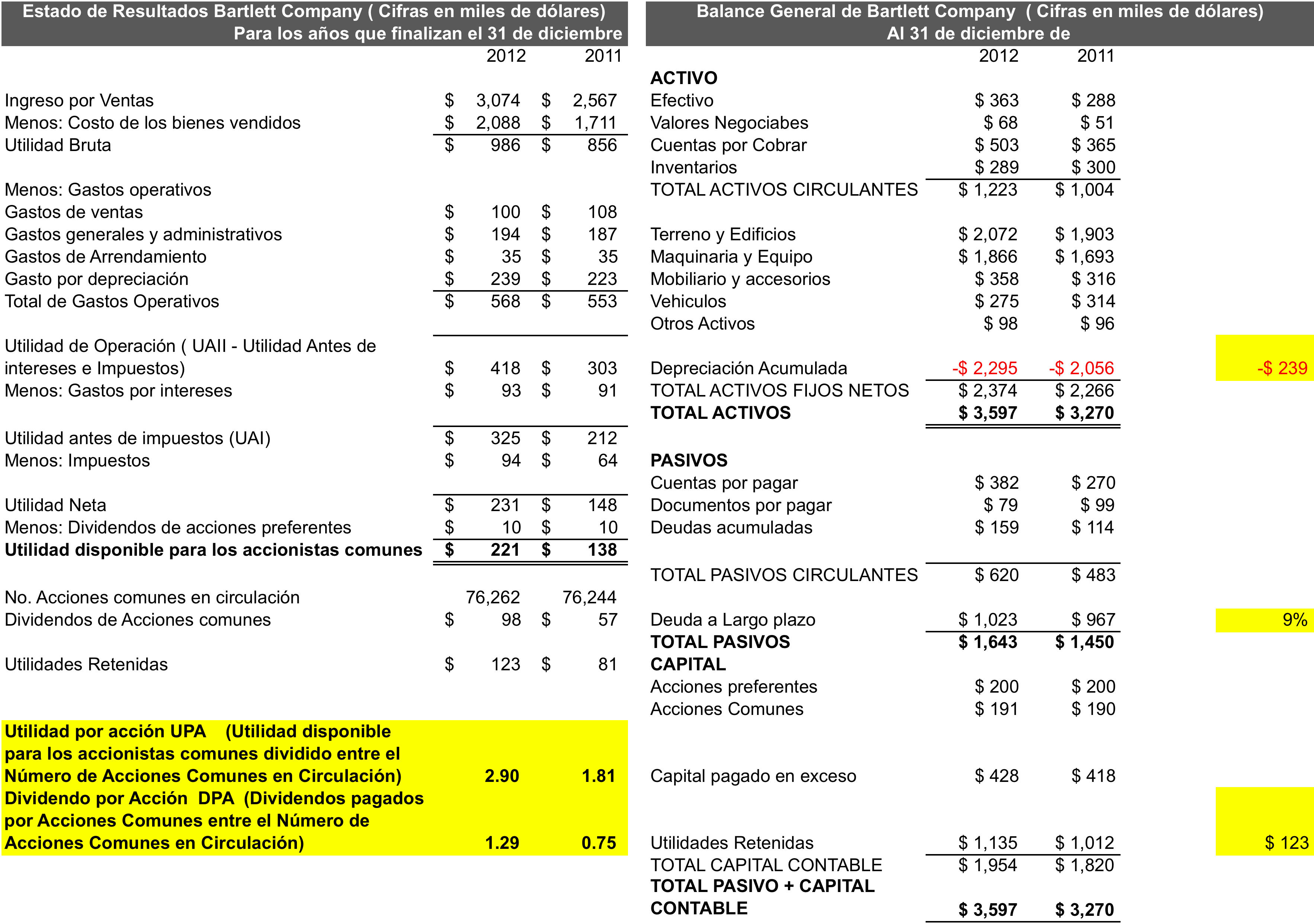

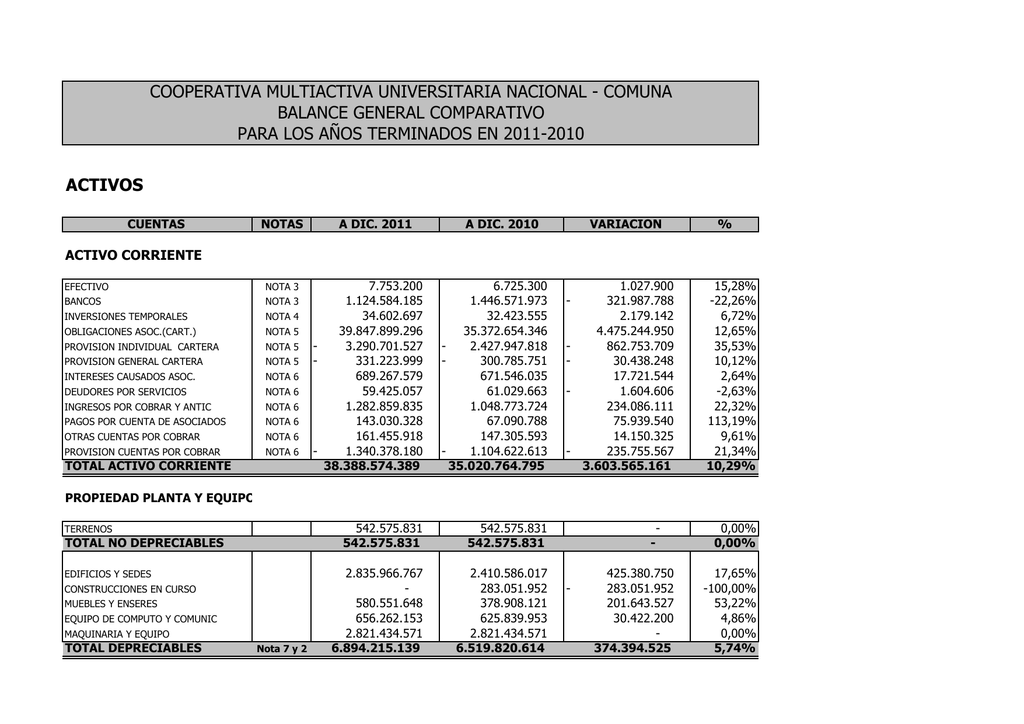

El Balance General, también llamado Estado de Situación Financiera, muestra lo que la empresa posee (activos), lo que debe (pasivos) y la diferencia entre ambos (patrimonio) en un momento específico. Imagina que congelas el tiempo para ver qué tiene la empresa justo en ese instante.

La fórmula clave es: Activos = Pasivos + Patrimonio. Es una ecuación que siempre debe equilibrarse, ¡de ahí el nombre "Balance" General!

Must Read

Activos: Lo que la Empresa Posee

Los Activos son todos los recursos que la empresa controla y que espera que le generen beneficios futuros. Pueden ser:

- Activo Corriente: Efectivo, cuentas por cobrar (dinero que le deben a la empresa), inventario (productos listos para vender). Ej: Dinero en el banco, facturas pendientes de clientes, computadoras.

- Activo No Corriente: Propiedades, planta y equipo (terrenos, edificios, maquinaria), inversiones a largo plazo. Ej: Edificio de oficinas, camiones de reparto.

Pasivos: Lo que la Empresa Debe

Los Pasivos son las obligaciones que la empresa tiene con terceros. Pueden ser:

- Pasivo Corriente: Cuentas por pagar (dinero que la empresa debe a sus proveedores), préstamos a corto plazo. Ej: Facturas de proveedores pendientes, un préstamo bancario que debe pagarse pronto.

- Pasivo No Corriente: Préstamos a largo plazo, obligaciones financieras a largo plazo. Ej: Un préstamo hipotecario para comprar un edificio.

Patrimonio: La Inversión de los Dueños

El Patrimonio representa la inversión de los dueños en la empresa. Es la diferencia entre los activos y los pasivos. También se le conoce como capital contable.

Estado de Resultados: La Película Financiera

El Estado de Resultados, también llamado Estado de Pérdidas y Ganancias, muestra el desempeño financiero de la empresa durante un período de tiempo específico (por ejemplo, un mes, un trimestre, un año). Te dice si la empresa ganó dinero (utilidad) o perdió dinero (pérdida) durante ese período.

La fórmula básica es: Ingresos - Costos = Utilidad (o Pérdida) Neta.

Ingresos: Lo que la Empresa Gana

Los Ingresos representan el dinero que la empresa recibe por la venta de sus productos o servicios. Ej: Ventas de ropa, ingresos por servicios de consultoría.

Costos: Lo que la Empresa Gasta

Los Costos representan el dinero que la empresa gasta para generar sus ingresos. Incluyen:

- Costo de Ventas (COGS): El costo directo de producir los bienes vendidos. Ej: El costo de la tela y la mano de obra para hacer una camisa.

- Gastos Operativos: Gastos necesarios para administrar el negocio. Ej: Alquiler de la oficina, salarios de los empleados administrativos, publicidad.

Utilidad Neta: La Ganancia Final

La Utilidad Neta es la ganancia final después de restar todos los costos e impuestos a los ingresos. Es la medida más importante del desempeño financiero de la empresa.

¿Por qué son importantes?

Estos documentos son vitales para:

- Tomar decisiones: Inversionistas, acreedores y la propia administración de la empresa los utilizan para tomar decisiones informadas.

- Evaluar el desempeño: Permiten evaluar la rentabilidad y la salud financiera de la empresa a lo largo del tiempo.

- Obtener financiamiento: Los bancos y otros prestamistas los utilizan para evaluar la capacidad de la empresa para pagar sus deudas.

Entender el Balance General y el Estado de Resultados te da una poderosa herramienta para analizar y comprender el mundo de las finanzas empresariales.