Como Hacer Un Registro De Diario Contabilidad

Registrar transacciones en un diario de contabilidad es el primer paso fundamental en el ciclo contable. Te mostraré cómo hacerlo paso a paso.

Paso 1: Identificar la Transacción

Primero, necesitas identificar la transacción comercial. Pregúntate: ¿Qué ocurrió? ¿Qué cambió en la empresa como resultado de esta actividad? Por ejemplo, ¿se realizó una venta? ¿Se pagó una factura?

Una vez que sabes qué pasó, recopila los documentos de respaldo. Esto podría ser una factura, un recibo de caja registradora o un extracto bancario.

Must Read

Paso 2: Determinar las Cuentas Afectadas

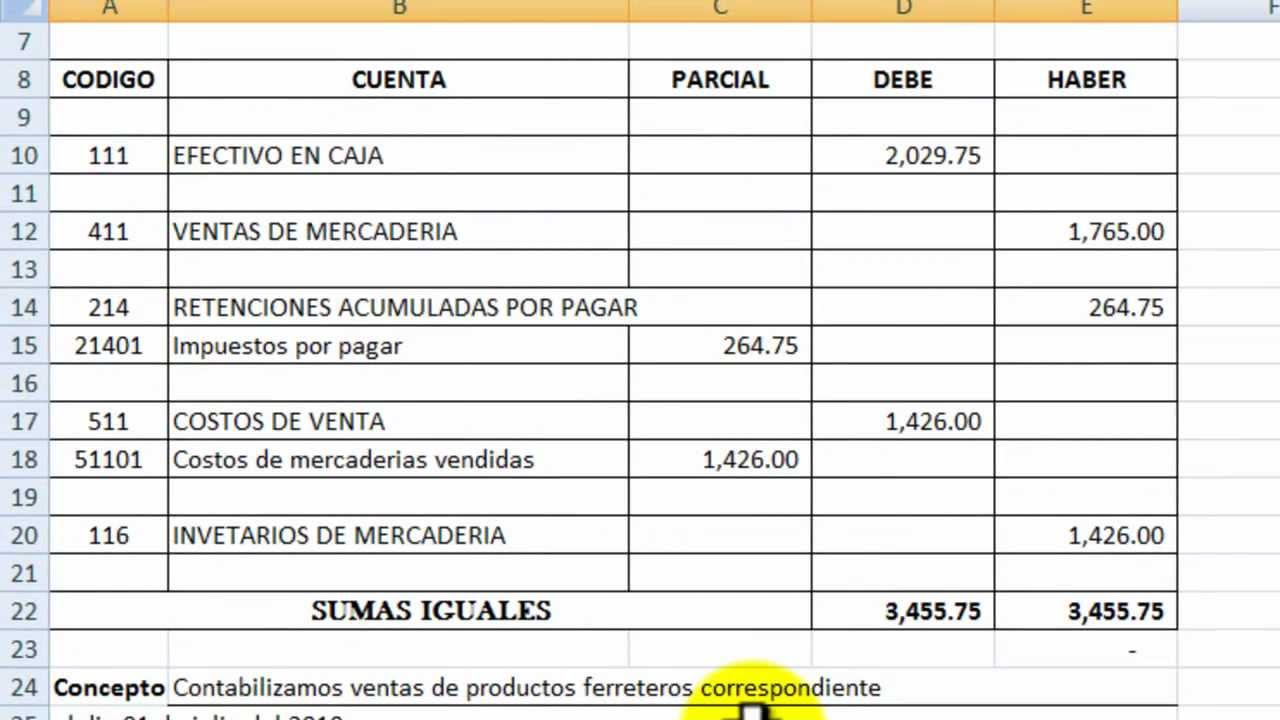

Ahora, necesitas identificar las cuentas contables que se ven afectadas por la transacción. Cada transacción afecta al menos dos cuentas. Usa el plan de cuentas de la empresa como referencia. Piensa en qué cuentas aumentan y cuáles disminuyen.

Por ejemplo, si una empresa vende bienes en efectivo, las cuentas afectadas serían Efectivo (aumenta) y Ventas (aumenta).

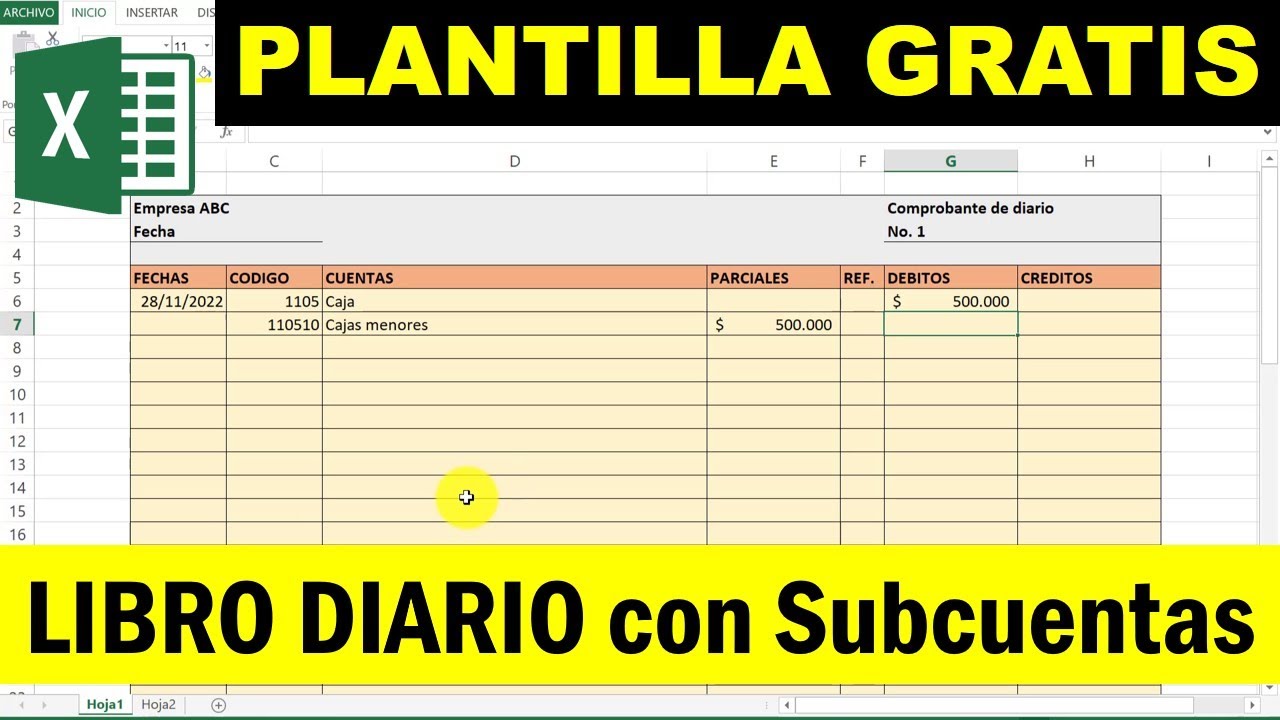

![Plantilla de libro diario en Excel [Descarga GRATIS]](https://getquipu.com/wp-content/uploads/2024/01/26173812/plantilla-libro-diario-como-usar-final-1024x398.jpg)

Paso 3: Aplicar la Ecuación Contable

Recuerda la ecuación contable: Activo = Pasivo + Patrimonio. Cada transacción debe mantener esta ecuación en equilibrio.

Esto significa que cada transacción debe tener débitos (debe) y créditos (haber) iguales. El debe aumenta los activos y disminuye los pasivos y el patrimonio neto. El haber disminuye los activos y aumenta los pasivos y el patrimonio neto.

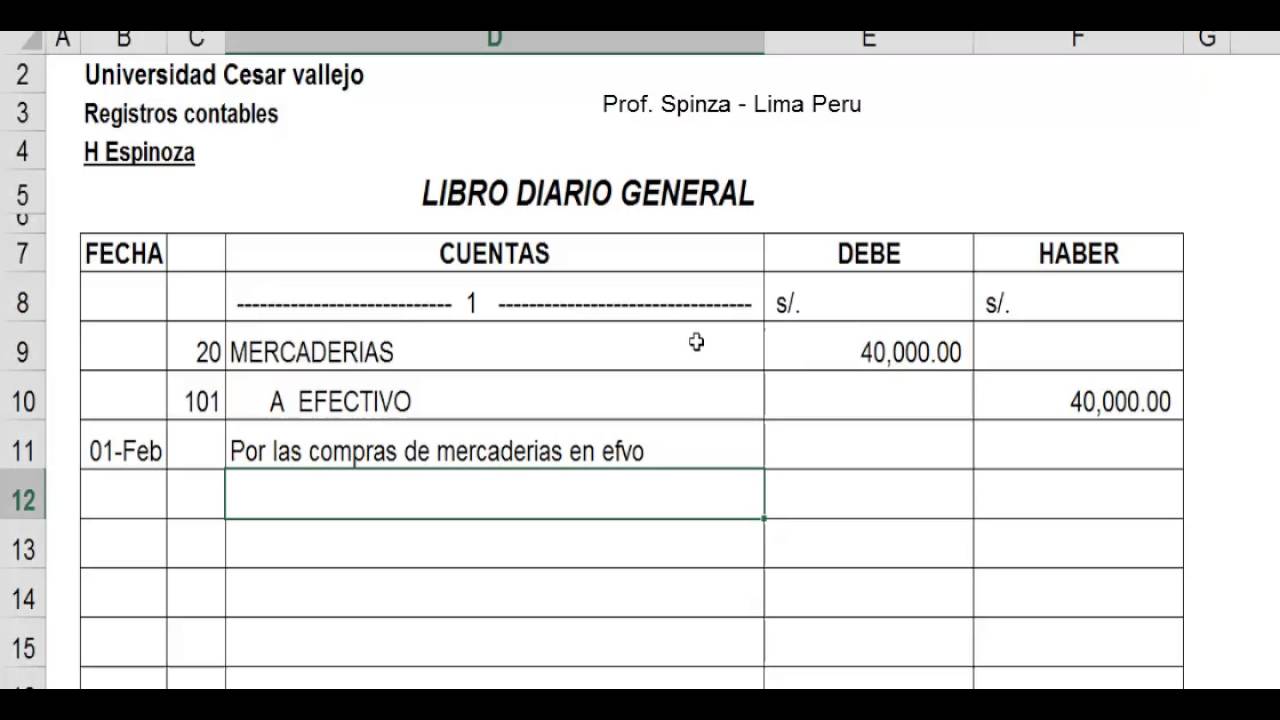

Paso 4: Registrar la Transacción en el Diario

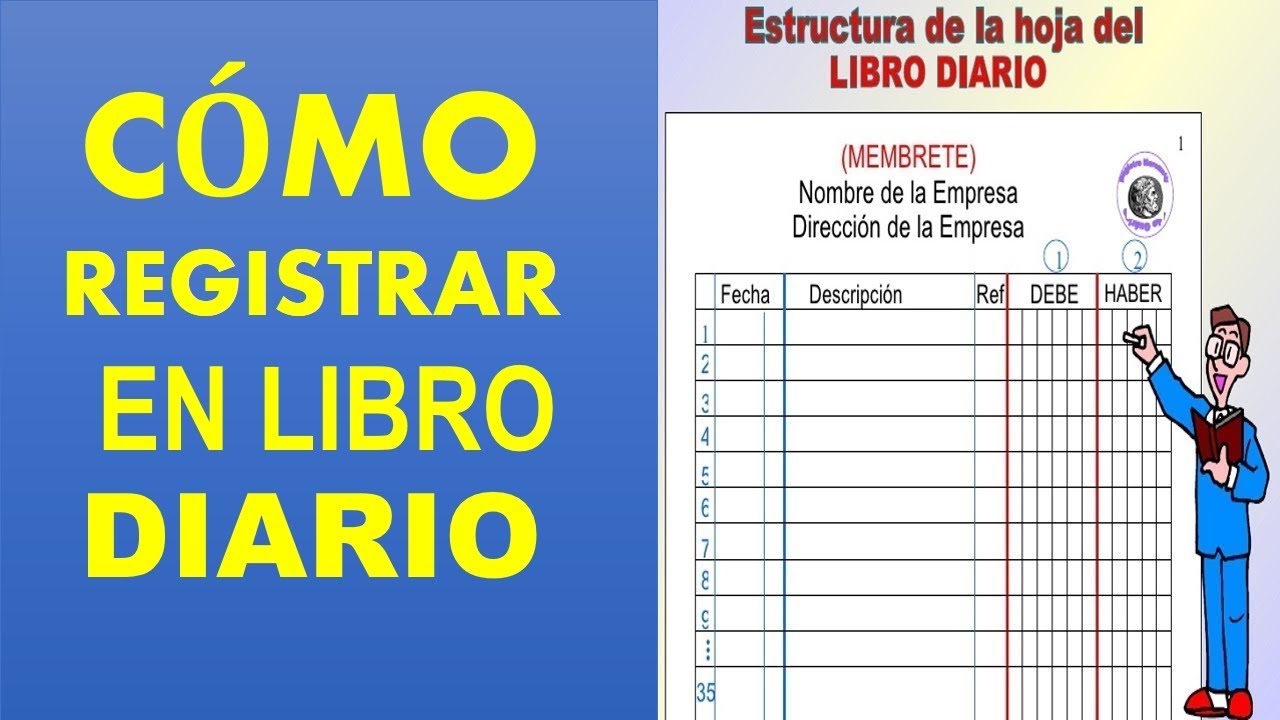

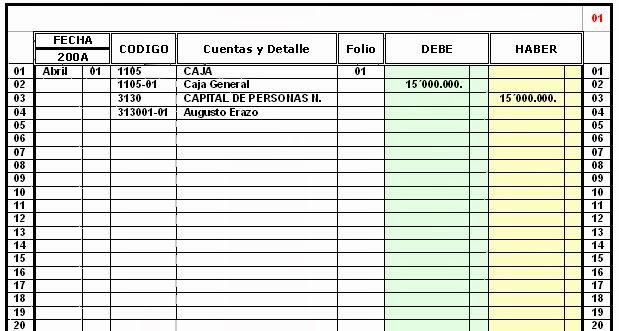

A continuación, registra la transacción en el diario general. El diario general es un registro cronológico de todas las transacciones. Cada entrada en el diario incluye la fecha, las cuentas afectadas, y los importes del debe y el haber.

Primero, escribe la fecha de la transacción. Luego, escribe el nombre de la cuenta que se debita (aumenta un activo o disminuye un pasivo/patrimonio). Debajo, escribe el nombre de la cuenta que se acredita (disminuye un activo o aumenta un pasivo/patrimonio). Asegúrate de que los débitos estén alineados a la izquierda y los créditos estén ligeramente indentados a la derecha.

Después, escribe el importe del débito en la columna del debe y el importe del crédito en la columna del haber. Finalmente, escribe una breve descripción de la transacción. Esto se conoce como la explicación. La explicación debe ser clara y concisa.

Ejemplo de Registro de Diario

Supongamos que una empresa compra suministros de oficina por $100 en efectivo. El asiento en el diario sería:

Fecha: 15 de marzo de 2024

Suministros de Oficina (Debe) $100

Efectivo (Haber) $100

Compra de suministros de oficina en efectivo.

Observa cómo la cuenta de Suministros de Oficina (un activo) se debita, aumentando el saldo de la cuenta, y la cuenta de Efectivo (otro activo) se acredita, disminuyendo el saldo de la cuenta. La ecuación contable sigue en equilibrio porque un activo aumenta y otro activo disminuye.

Paso 5: Verificar el Equilibrio

Después de registrar cada transacción, verifica que el total de los débitos sea igual al total de los créditos. Si no lo son, hay un error que debes corregir antes de continuar.

Esto es crucial para mantener la integridad de los registros contables. Un error en el diario puede afectar todos los demás informes financieros.

Consejos Adicionales

Utiliza un plan de cuentas estandarizado para asegurar la consistencia. Consulta con un contador si tienes dudas sobre cómo registrar una transacción específica. Sé preciso y claro al registrar las transacciones.

Recuerda, la práctica hace al maestro. Cuanto más practiques, más fácil te resultará registrar transacciones en el diario de contabilidad.