Como Se Aplica La Partida Doble En Contabilidad

La partida doble es un concepto fundamental en contabilidad. Es la base sobre la que se construye el registro de las operaciones financieras. Entenderla bien es crucial para cualquier estudiante o profesional de la contabilidad. Se trata de un sistema que asegura el equilibrio en la ecuación contable.

¿Qué es la Partida Doble?

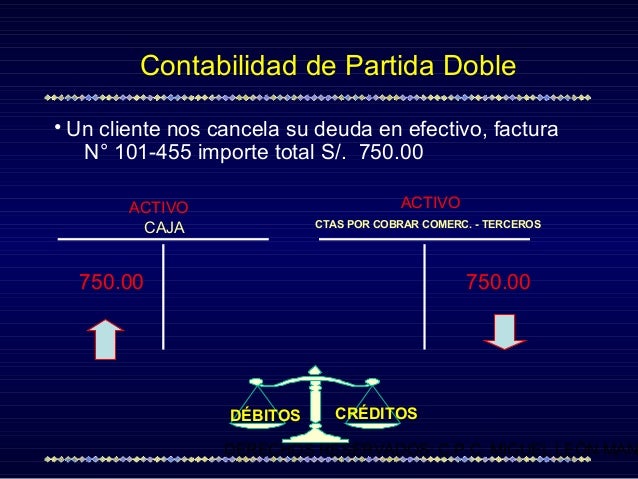

La partida doble es un método contable que establece que toda transacción afecta al menos dos cuentas. Siempre hay un efecto en el debe y otro en el haber. Esto significa que cada movimiento económico tiene dos partes: un origen y una aplicación. La suma de los débitos debe ser siempre igual a la suma de los créditos.

En esencia, la partida doble se basa en la ecuación contable fundamental: Activo = Pasivo + Patrimonio Neto. Cualquier cambio en un lado de la ecuación debe ser compensado por un cambio igual en el mismo lado o en el otro. Este balance garantiza que la ecuación siempre se mantenga equilibrada.

Must Read

Definiciones Clave

Para entender la partida doble, es importante conocer estos términos: * Debe (Débito): Representa el lado izquierdo de una cuenta. Generalmente, aumenta los activos y disminuye los pasivos y el patrimonio neto. * Haber (Crédito): Representa el lado derecho de una cuenta. Generalmente, disminuye los activos y aumenta los pasivos y el patrimonio neto. * Cuenta: Es un registro individual donde se anotan los aumentos y disminuciones de un elemento patrimonial (activo, pasivo, patrimonio neto, ingresos, gastos).

¿Cómo se Aplica la Partida Doble?

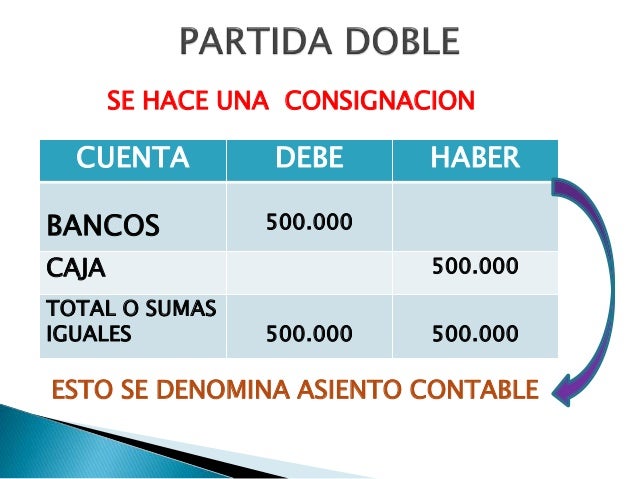

La aplicación de la partida doble implica seguir un proceso sistemático al registrar cada transacción. Primero, se debe identificar las cuentas afectadas por la transacción. Luego, se determina si cada cuenta aumenta o disminuye. Finalmente, se registra el importe correspondiente en el debe o en el haber de cada cuenta, asegurando que la suma de los débitos sea igual a la suma de los créditos.

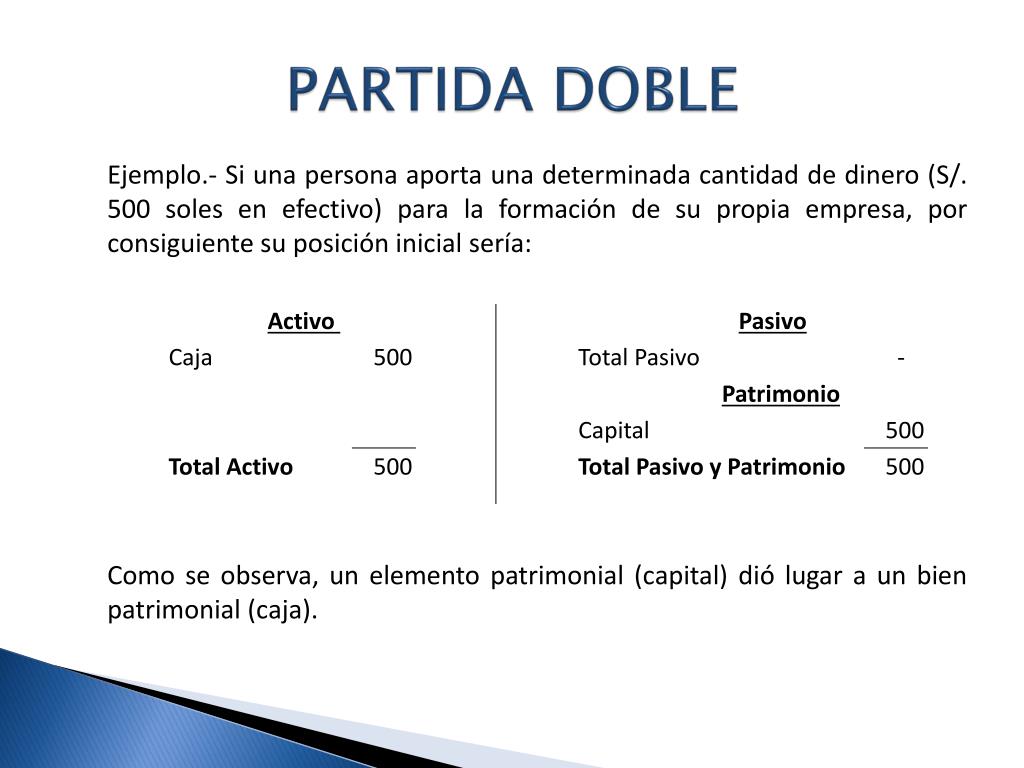

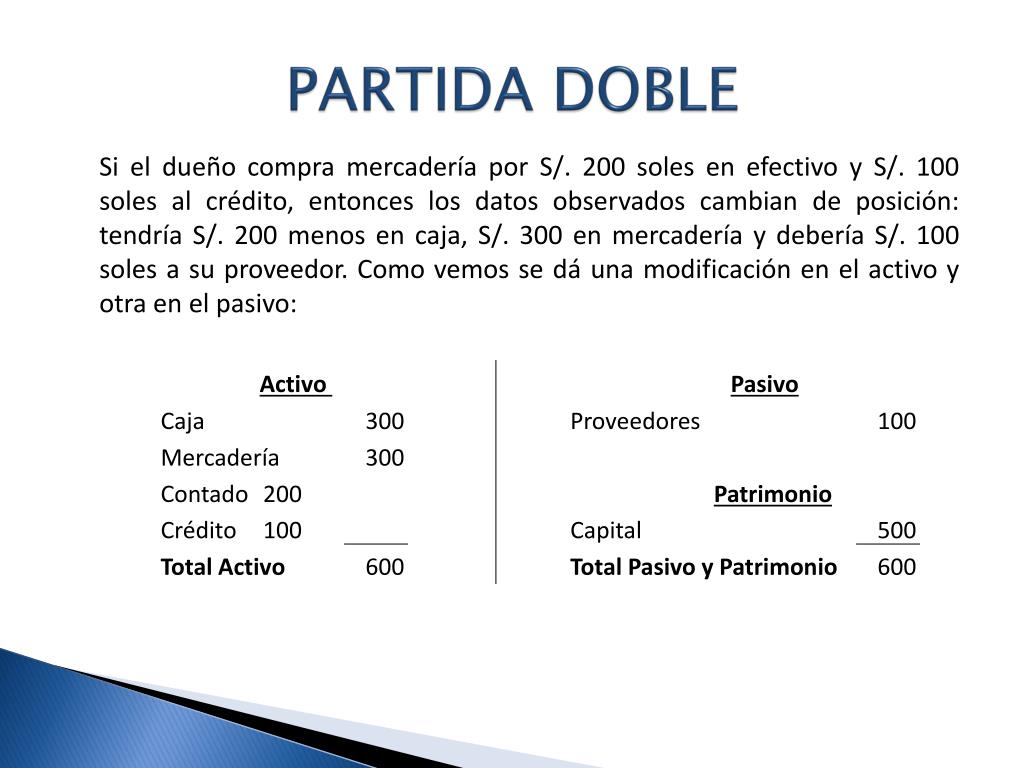

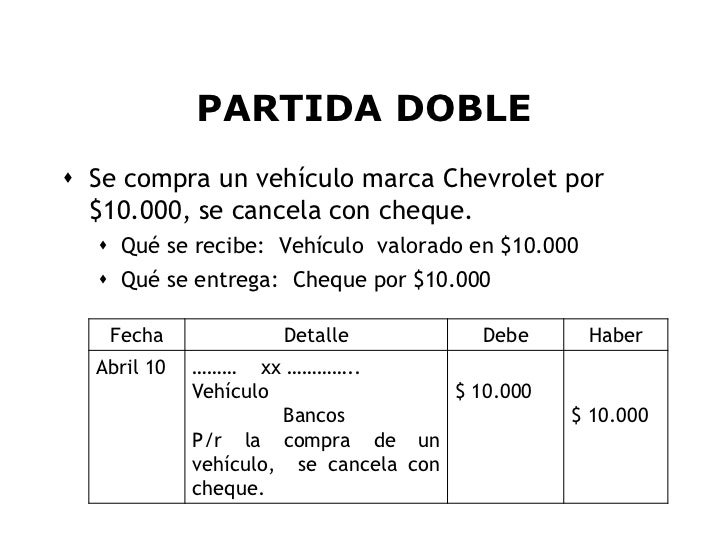

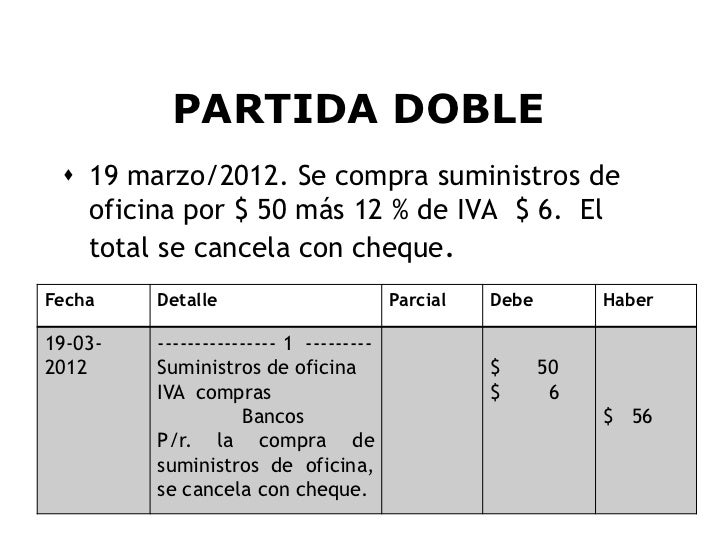

Consideremos un ejemplo sencillo. Una empresa compra mobiliario de oficina por 500€. La empresa paga en efectivo. En este caso, la cuenta de mobiliario (un activo) aumenta y la cuenta de caja (otro activo) disminuye.

El registro contable sería el siguiente: * Debe: Mobiliario (Activo) - 500€ * Haber: Caja (Activo) - 500€

Observa que el total del debe (500€) es igual al total del haber (500€). La ecuación contable se mantiene equilibrada.

Ejemplos Prácticos

Veamos algunos ejemplos adicionales para comprender mejor la aplicación de la partida doble:

Ejemplo 1: Venta de Mercancía al Contado. Una tienda vende mercancía por 1000€ y recibe el pago en efectivo. La cuenta de caja (activo) aumenta y la cuenta de ventas (ingreso) aumenta. * Debe: Caja (Activo) - 1000€ * Haber: Ventas (Ingreso) - 1000€

Ejemplo 2: Pago de un Salario. Una empresa paga a un empleado un salario de 800€. La cuenta de gastos por salario aumenta y la cuenta de caja (activo) disminuye. * Debe: Gastos por Salario - 800€ * Haber: Caja (Activo) - 800€

Ejemplo 3: Obtención de un Préstamo Bancario. Una empresa recibe un préstamo bancario de 5000€. La cuenta de caja (activo) aumenta y la cuenta de préstamos bancarios (pasivo) aumenta. * Debe: Caja (Activo) - 5000€ * Haber: Préstamos Bancarios (Pasivo) - 5000€

Beneficios de la Partida Doble

La partida doble ofrece numerosos beneficios. Proporciona un registro completo y preciso de las transacciones financieras. Facilita la detección de errores. Permite la elaboración de estados financieros confiables, como el balance de situación y la cuenta de resultados. Ayuda a tomar decisiones financieras informadas.

En resumen, la partida doble es un pilar de la contabilidad. Su correcta aplicación garantiza la integridad y fiabilidad de la información financiera. Es esencial para la gestión eficiente de cualquier negocio.