Como Se Realiza El Estado De Flujo De Efectivo

El Estado de Flujo de Efectivo (EFE) es un informe financiero crucial. Muestra el movimiento del efectivo, tanto entradas como salidas, durante un periodo específico. Es esencial para entender la liquidez de una empresa y su capacidad para generar efectivo.

Métodos para Elaborar el Estado de Flujo de Efectivo

Existen dos métodos principales para preparar el EFE: el método directo y el método indirecto. Ambos métodos llegan al mismo resultado final, pero difieren en la presentación de las actividades operativas. Es importante comprender las diferencias para elegir el método más adecuado.

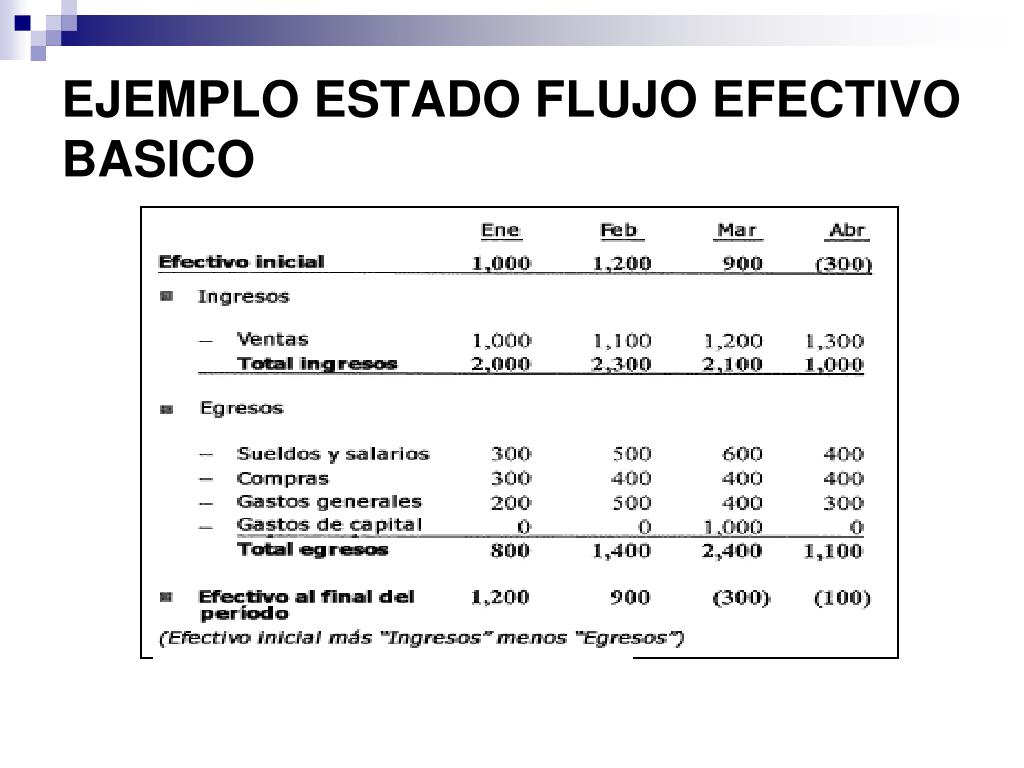

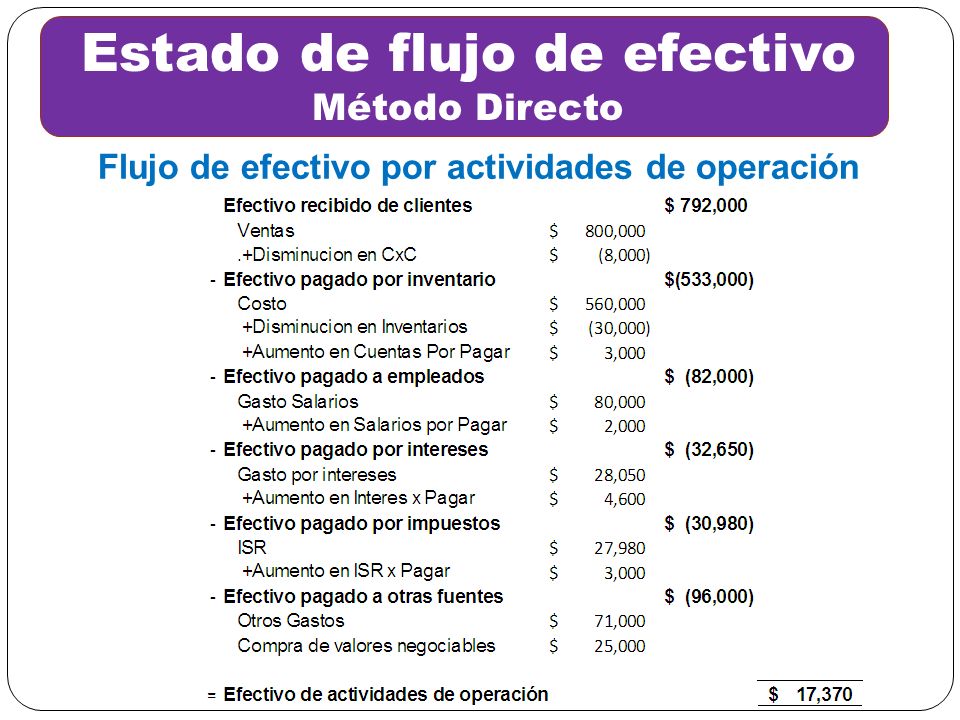

Método Directo

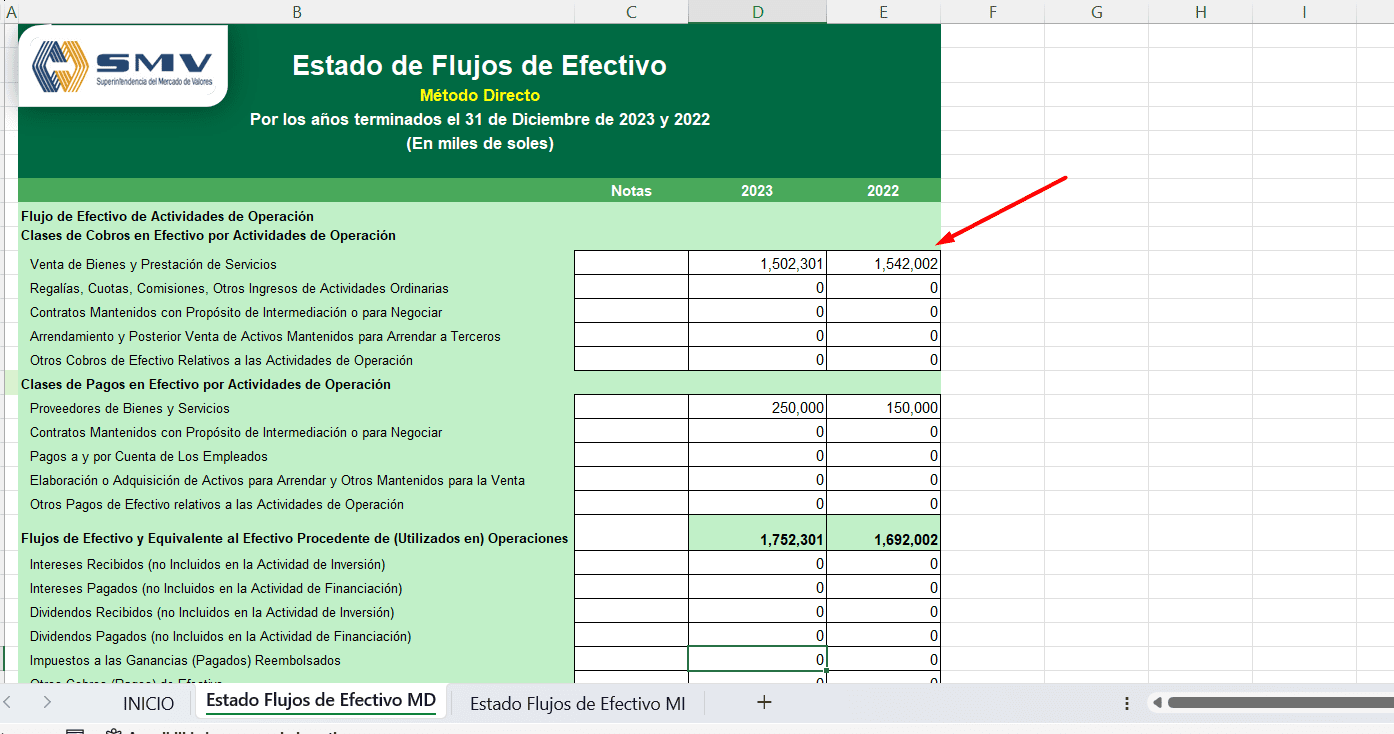

El método directo informa las entradas y salidas reales de efectivo de las actividades operativas. Muestra los cobros a clientes, los pagos a proveedores, los pagos de salarios, etc. Este método ofrece una visión más clara de las fuentes y usos del efectivo.

Must Read

Pasos para el método directo:

- Identificar los cobros de efectivo a clientes. Esto generalmente se encuentra en los registros de ventas y cuentas por cobrar.

- Identificar los pagos de efectivo a proveedores. Se encuentran en los registros de compras y cuentas por pagar.

- Identificar otros pagos de efectivo relacionados con las operaciones. Esto incluye salarios, impuestos, alquileres, etc.

- Sumar las entradas de efectivo y restar las salidas de efectivo. El resultado es el flujo neto de efectivo de las actividades operativas.

Ejemplo: Una empresa recibió $100,000 en cobros de clientes y pagó $60,000 a proveedores. Además, pagó $20,000 en salarios. El flujo neto de efectivo de las actividades operativas sería: $100,000 - $60,000 - $20,000 = $20,000.

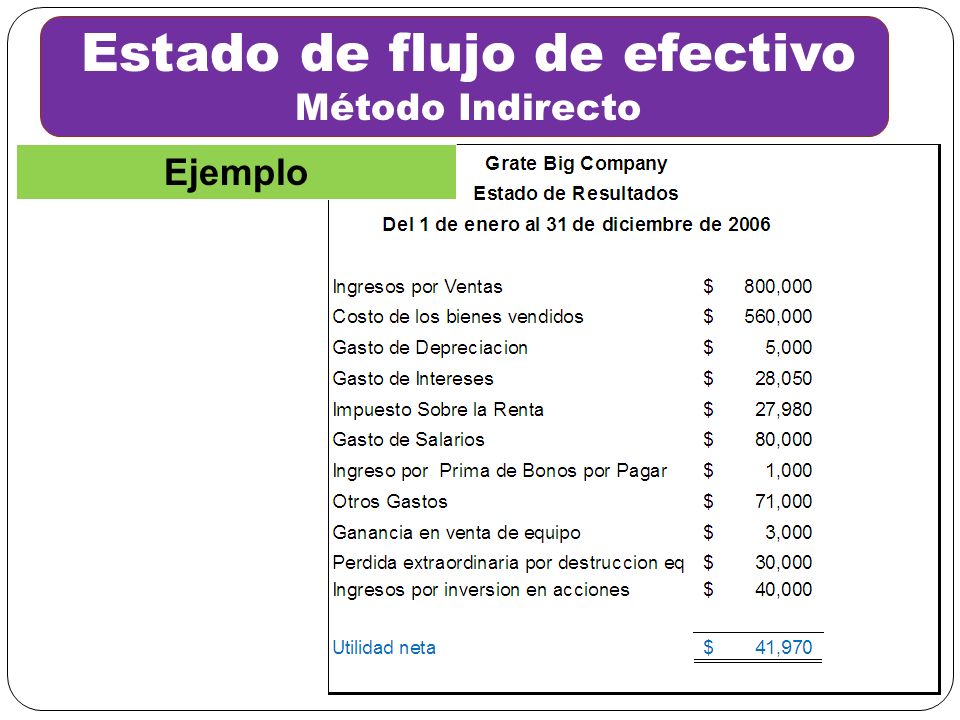

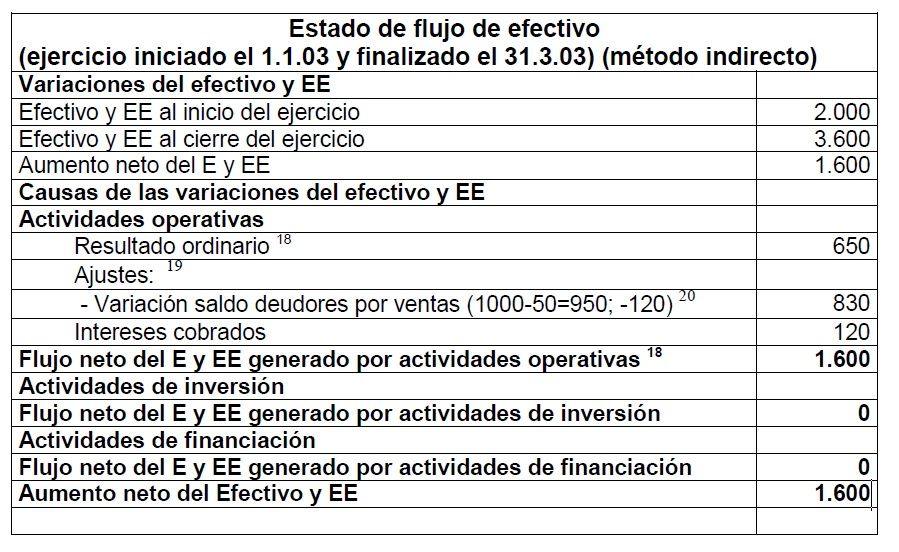

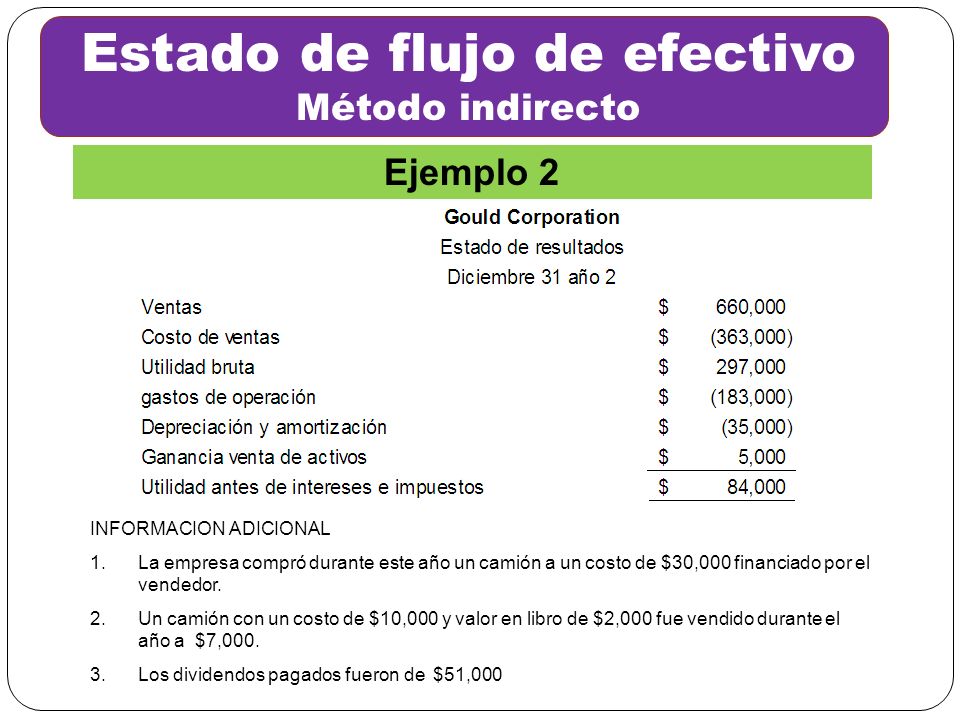

Método Indirecto

El método indirecto comienza con la utilidad neta y la ajusta por partidas no monetarias y cambios en las cuentas del balance general relacionadas con las operaciones. Es el método más comúnmente utilizado debido a su relativa facilidad de preparación utilizando la información contable existente.

Pasos para el método indirecto:

- Comenzar con la utilidad neta (o pérdida neta). Esta cifra se encuentra en el estado de resultados.

- Ajustar la utilidad neta por partidas no monetarias. Esto incluye la depreciación, la amortización, la pérdida o ganancia por la venta de activos, etc. Estas partidas afectan la utilidad neta pero no involucran movimientos de efectivo.

- Ajustar la utilidad neta por los cambios en las cuentas del balance general relacionadas con las operaciones. Esto incluye cambios en las cuentas por cobrar, el inventario, las cuentas por pagar, etc. Un aumento en las cuentas por cobrar indica que menos efectivo fue recibido de las ventas, mientras que un aumento en las cuentas por pagar indica que menos efectivo fue pagado a los proveedores.

- Sumar o restar los ajustes a la utilidad neta. El resultado es el flujo neto de efectivo de las actividades operativas.

Ejemplo: Una empresa tiene una utilidad neta de $50,000. La depreciación fue de $10,000. Las cuentas por cobrar aumentaron en $5,000 y las cuentas por pagar aumentaron en $2,000. El flujo neto de efectivo de las actividades operativas sería: $50,000 + $10,000 - $5,000 + $2,000 = $57,000.

Actividades de Inversión y Financiamiento

Tanto el método directo como el indirecto solo afectan la sección de actividades operativas. Las secciones de actividades de inversión y actividades de financiamiento se informan de la misma manera bajo ambos métodos.

Las actividades de inversión incluyen la compra y venta de activos a largo plazo, como propiedades, planta y equipo (PP&E), y la compra y venta de inversiones en otras empresas.

Las actividades de financiamiento incluyen la obtención de capital de los propietarios (emisión de acciones) y la obtención de préstamos de los acreedores (emisión de deuda), así como el pago de dividendos y la recompra de acciones.

Después de calcular los flujos de efectivo de las tres actividades (operación, inversión y financiamiento), se suman para obtener el cambio neto en el efectivo durante el periodo. Este cambio neto se suma al saldo de efectivo inicial para obtener el saldo de efectivo final.

En resumen, el Estado de Flujo de Efectivo proporciona información vital sobre la salud financiera de una empresa. Comprender cómo se elabora utilizando los métodos directo e indirecto es crucial para analizar e interpretar la información que proporciona.