Control Y Contabilización De La Materia Prima

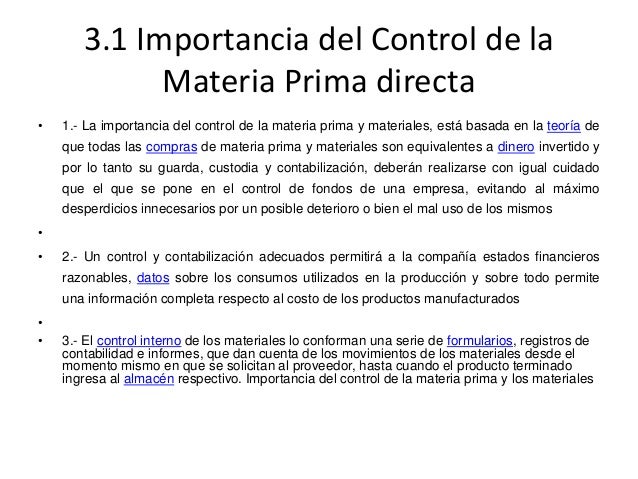

El control y contabilización de la materia prima es el proceso de gestionar el flujo de materiales, desde su compra hasta su uso en la producción, y registrarlo en los libros contables de la empresa. El objetivo principal es asegurar que haya suficiente materia prima disponible para la producción, evitar el desperdicio y tener un registro preciso de los costos.

Para controlar y contabilizar la materia prima de manera efectiva, se siguen varios pasos clave:

- Compra y Recepción: Se genera una orden de compra detallada con las especificaciones de la materia prima. Al recibir los materiales, se verifica la cantidad y calidad con la orden de compra y se genera un informe de recepción. Este paso es crucial para asegurar que se recibe lo correcto.

- Almacenamiento: La materia prima se almacena en un lugar seguro y organizado. Es importante tener un sistema de inventario (por ejemplo, FIFO - First In, First Out - o LIFO - Last In, First Out) para rastrear la entrada y salida de los materiales. Un buen sistema de almacenamiento minimiza el daño y el desperdicio.

- Control de Inventario: Se lleva un registro constante de la cantidad de materia prima disponible. Esto se puede hacer manualmente o mediante software especializado. El control de inventario ayuda a evitar la falta de materiales (stock-outs) y el exceso de inventario, ambos costosos para la empresa.

- Requisición y Uso: Cuando se necesita materia prima para la producción, se emite una requisición. La requisición debe especificar la cantidad exacta de material necesario. Solo la cantidad necesaria debe ser retirada del almacén.

- Contabilización: Se registra el costo de la materia prima utilizada en la producción. Este costo se carga al inventario de productos en proceso. Se deben usar los métodos de valoración de inventarios (FIFO, LIFO, Promedio Ponderado) para determinar el costo correcto.

- Devoluciones: Si hay materia prima que no se utiliza en la producción, se devuelve al almacén y se registra como un aumento en el inventario.

Ejemplo: Imagina una panadería. El trigo es su materia prima principal. Deben controlar la cantidad de trigo que compran, cómo lo almacenan para evitar que se dañe, cuánto trigo utilizan cada día para hacer pan y registrar el costo del trigo en el costo de producción del pan.

Must Read

Un buen sistema de control y contabilización de la materia prima es vital para una gestión eficiente de los costos y la rentabilidad de cualquier empresa manufacturera.

![Control y contabilización de la materia prima - [PDF Document]](https://cdn.vdocuments.mx/doc/1200x630/5571ff5049795991699d071e/control-y-contabilizacion-de-la-materia-prima.jpg?t=1672504712)