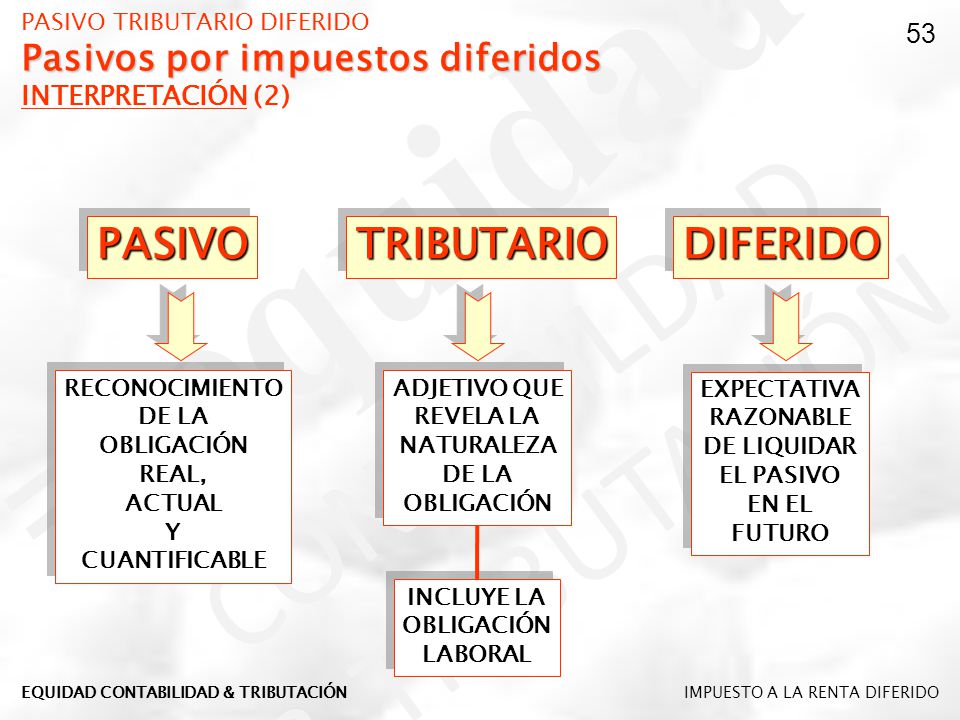

Definicion De Pasivo Diferido En Contabilidad

Un pasivo diferido en contabilidad representa una obligación que una empresa tiene hacia otra entidad, pero cuyo cumplimiento se posterga hasta un momento futuro. En pocas palabras, la empresa ha recibido dinero o un beneficio, pero aún no ha ganado el derecho a quedarse con ese dinero porque aún no ha cumplido con su parte del trato.

Desglosando la Definición

Para entender mejor, analicemos la definición paso a paso:

- Obligación: Esto significa que la empresa debe algo. No es una elección, sino una responsabilidad contable.

- Postergar hasta el futuro: El cumplimiento de esta obligación no es inmediato. Se realiza en algún momento posterior.

- Dinero o beneficio recibido: La empresa ha recibido algo de valor, como dinero en efectivo o un servicio anticipado.

- Aún no ha ganado el derecho: La empresa todavía no ha cumplido con la contraprestación necesaria para ganarse completamente ese dinero o beneficio.

Ejemplos Comunes de Pasivos Diferidos

Los pasivos diferidos son más comunes de lo que uno podría pensar. Aquí hay algunos ejemplos:

Must Read

- Ingresos por anticipado: Imagina una revista que ofrece suscripciones anuales. Reciben el pago por la suscripción completa al inicio, pero deben entregar la revista cada mes durante el año. El dinero recibido es un ingreso diferido (o ingreso no devengado) hasta que hayan enviado cada edición de la revista.

- Venta de tarjetas de regalo: Cuando una tienda vende una tarjeta de regalo, recibe el dinero de inmediato. Sin embargo, la tienda debe proporcionar productos o servicios por el valor de la tarjeta de regalo en el futuro. Hasta que la tarjeta sea redimida, es un pasivo diferido.

- Alquiler cobrado por adelantado: Un propietario que recibe el alquiler de un inquilino por varios meses por adelantado tiene un pasivo diferido. El propietario aún debe proporcionar el espacio habitable durante esos meses.

- Garantías extendidas: Una tienda que vende una garantía extendida sobre un producto recibe el pago por adelantado. Si el producto falla durante el período de la garantía, la tienda deberá repararlo o reemplazarlo. Este ingreso de la garantía se reconoce a lo largo del período de la garantía, no de inmediato.

¿Por qué son importantes los pasivos diferidos?

Los pasivos diferidos son cruciales para la correcta presentación de los estados financieros. Ignorarlos distorsionaría la imagen financiera de una empresa. Si una empresa reportara ingresos por anticipado antes de haberlos ganado, mostraría una rentabilidad inflada y engañosa.

Al reconocer los ingresos (o gastos) diferidos, las empresas cumplen con el principio de contabilidad de devengo (o acumulación). Este principio requiere que los ingresos y gastos se reconozcan cuando se ganan o se incurren, independientemente de cuándo se reciba o pague el efectivo. De esta manera, el estado de resultados refleja de forma más precisa el rendimiento de la empresa en un período determinado.

En resumen, un pasivo diferido es un reconocimiento contable de una obligación futura derivada de un ingreso recibido por adelantado. Refleja el principio de devengo y garantiza una representación fiel de la situación financiera de la empresa.