Ejercicio De Un Balance General De Una Empresa

Un ejercicio de balance general es un proceso para crear y analizar el balance general de una empresa. El balance general, también llamado estado de situación financiera, muestra lo que la empresa posee (activos), lo que debe (pasivos) y la diferencia entre ambos (patrimonio neto) en un momento específico.

Activos: Lo que la Empresa Tiene

Los activos son los recursos que la empresa controla y que se espera que generen beneficios económicos futuros. Piensa en ellos como las posesiones valiosas de la empresa. Se dividen principalmente en dos categorías:

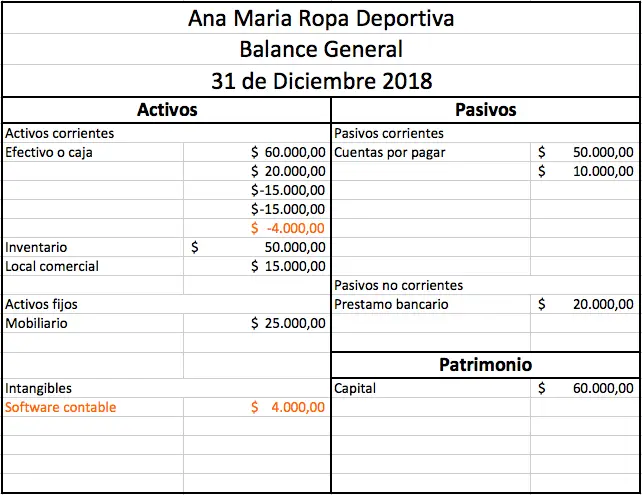

- Activos corrientes: Son activos que se espera convertir en efectivo o usar dentro de un año. Ejemplos: Efectivo en el banco, cuentas por cobrar (dinero que los clientes deben), inventario (productos listos para vender). Imagina una tienda: su efectivo en la caja registradora y los productos en los estantes son activos corrientes.

- Activos no corrientes: Son activos que se espera que duren más de un año. Ejemplos: Edificios, terrenos, maquinaria, equipo, patentes. Siguiendo con la tienda, el edificio donde está ubicada, las estanterías y la computadora para registrar las ventas son activos no corrientes.

Pasivos: Lo que la Empresa Debe

Los pasivos son las obligaciones que la empresa tiene con terceros. Representan lo que la empresa debe pagar a otros. También se dividen en dos categorías principales:

Must Read

- Pasivos corrientes: Son obligaciones que se espera pagar dentro de un año. Ejemplos: Cuentas por pagar (dinero que la empresa debe a sus proveedores), préstamos a corto plazo, impuestos por pagar. La tienda debe dinero a la empresa que le suministra los productos y tiene una factura de luz pendiente; estos son pasivos corrientes.

- Pasivos no corrientes: Son obligaciones que se espera pagar en un plazo mayor a un año. Ejemplos: Préstamos a largo plazo, bonos emitidos, hipotecas. Si la tienda pidió un préstamo al banco para comprar el edificio y debe pagarlo en 10 años, ese es un pasivo no corriente.

Patrimonio Neto: La Parte de los Dueños

El patrimonio neto representa la inversión de los dueños en la empresa. Es la diferencia entre los activos y los pasivos (Activos - Pasivos = Patrimonio Neto). Esencialmente, es el valor residual de la empresa una vez que se han pagado todas las deudas. Incluye el capital social (la inversión inicial de los dueños) y las utilidades retenidas (las ganancias que la empresa ha acumulado y no ha distribuido como dividendos). Si la tienda valiera $500,000 en activos, y debiera $200,000, su patrimonio neto sería de $300,000.

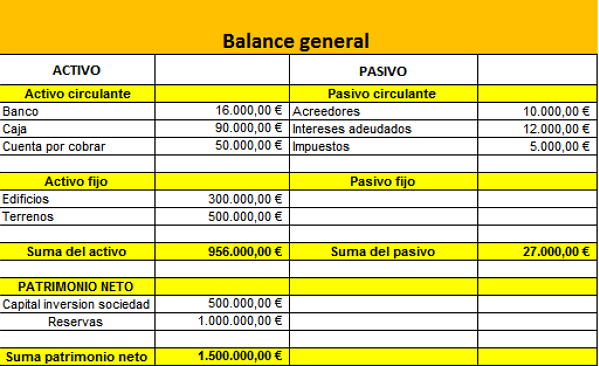

La Ecuación Contable Fundamental

El balance general se basa en la ecuación contable fundamental: Activos = Pasivos + Patrimonio Neto. Esta ecuación siempre debe estar en equilibrio. El ejercicio de balance general consiste en registrar correctamente todos los activos, pasivos y el patrimonio neto para asegurar que esta igualdad se cumpla. Esto se logra analizando las transacciones financieras de la empresa y clasificándolas adecuadamente en las cuentas correspondientes. Un ejercicio bien hecho proporciona una imagen clara de la salud financiera de la empresa en un momento dado.

Entender el ejercicio de un balance general es crucial para tomar decisiones informadas sobre la inversión, el financiamiento y la gestión de una empresa.

![ᐈ Ejemplo de balance general [formato cuenta y reporte]](https://contaestudio.com/wp-content/uploads/2020/03/EJEMPLOS-DE-BALANCE-GENERAL.jpg)

![🥇 Plantilla de balance general en Excel [GRATIS] | Crehana](https://crehana-blog.s3.amazonaws.com/media/filer_public/d7/09/d70939de-21db-42ae-88f5-13e35dd59714/balance_general2.png)