Empresas Que Utilizan El Sistema De Costos Por Procesos

Analizar y resolver problemas relacionados con empresas que utilizan el Sistema de Costos por Procesos requiere un enfoque metódico y reflexivo.

Comienza por entender a fondo la operación.

Paso 1: Comprender la Operación y el Proceso Productivo

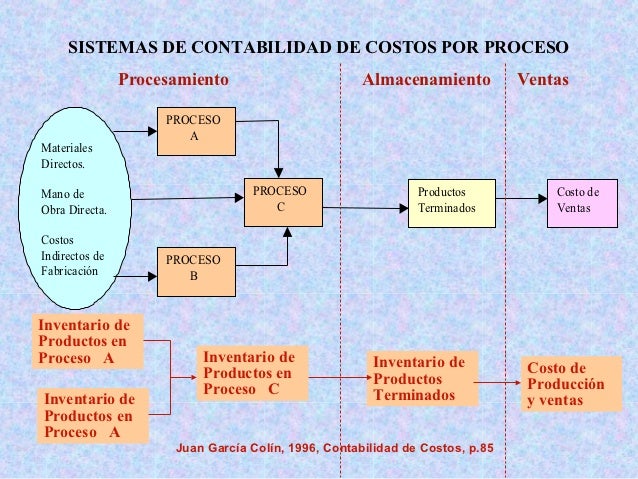

Primero, identifica los departamentos de producción. Cada departamento representa una etapa del proceso.

Must Read

Describe las actividades clave en cada etapa. Considera los materiales directos, la mano de obra directa y los costos indirectos de fabricación (CIF).

Establece el flujo de producción. Observa cómo los productos se mueven de un departamento a otro.

Paso 2: Identificar los Costos Incurridos

Recopila información sobre los costos. Esto incluye los costos directos e indirectos.

Determina los costos de materiales. Calcula la cantidad y el precio de los materiales utilizados en cada departamento.

Registra la mano de obra directa. Identifica las horas trabajadas y las tarifas salariales en cada departamento.

Asigna los costos indirectos. Utiliza una base de asignación adecuada (por ejemplo, horas de mano de obra o horas máquina).

Paso 3: Calcular la Producción Equivalente

Determina la producción equivalente. Este concepto es crucial en el Sistema de Costos por Procesos.

Considera el grado de terminación. Estima qué porcentaje del trabajo se ha completado en las unidades en proceso al final del período.

Calcula las unidades equivalentes para materiales, mano de obra y CIF. Utiliza el método FIFO (primero en entrar, primero en salir) o el método del promedio ponderado.

Paso 4: Calcular los Costos Unitarios

Divide los costos totales por las unidades equivalentes. Esto te dará el costo unitario por departamento.

Calcula el costo unitario para cada componente: materiales, mano de obra y CIF.

Suma los costos unitarios para obtener el costo total por unidad terminada.

Paso 5: Asignar los Costos a la Producción

Asigna los costos a la producción terminada y a la producción en proceso. Utiliza la información de producción equivalente.

Calcula el costo de los bienes transferidos al siguiente departamento o al inventario de productos terminados.

Determina el valor del inventario de trabajo en proceso al final del período.

Paso 6: Analizar los Resultados y Tomar Decisiones

Analiza los costos por departamento. Identifica áreas de mejora y posibles ineficiencias.

Compara los costos con períodos anteriores. Detecta tendencias y variaciones significativas.

Evalúa las opciones de mejora. Considera la automatización, la optimización de procesos y la reducción de desperdicios.

Toma decisiones informadas. Utiliza la información de costos para fijar precios, controlar gastos y mejorar la rentabilidad.

Considera los supuestos subyacentes. La exactitud del Sistema de Costos por Procesos depende de la validez de los supuestos.

Evalúa las opciones disponibles. Diferentes métodos de asignación de costos pueden arrojar resultados diferentes.

Finalmente, llega a conclusiones razonadas. Basadas en el análisis de los datos y la consideración de los factores relevantes.

Recuerda que el Sistema de Costos por Procesos es una herramienta poderosa. Si se aplica correctamente, puede proporcionar información valiosa para la toma de decisiones.

La práctica constante y la atención al detalle son claves para dominar este sistema.