Estado Financiero Que Muestra La Situación Financiera De Una Empresa

El Estado de Situación Financiera, también conocido como Balance General, es un informe contable crucial que presenta una fotografía instantánea de la salud financiera de una empresa en un momento específico. Muestra lo que la empresa posee (activos), lo que debe (pasivos) y la inversión de los propietarios (patrimonio) en esa fecha.

¿Para qué sirve?

Esencialmente, el Estado de Situación Financiera responde a la pregunta: ¿Qué tan rica o pobre es la empresa? Ayuda a:

- Evaluar la capacidad de la empresa para pagar sus deudas a corto y largo plazo.

- Determinar la disponibilidad de activos líquidos para cubrir obligaciones inmediatas.

- Comprender la estructura de capital de la empresa (cómo se financia: deuda vs. patrimonio).

- Comparar la situación financiera de la empresa con la de sus competidores.

- Tomar decisiones informadas sobre inversiones y financiamiento.

Cómo leerlo (paso a paso)

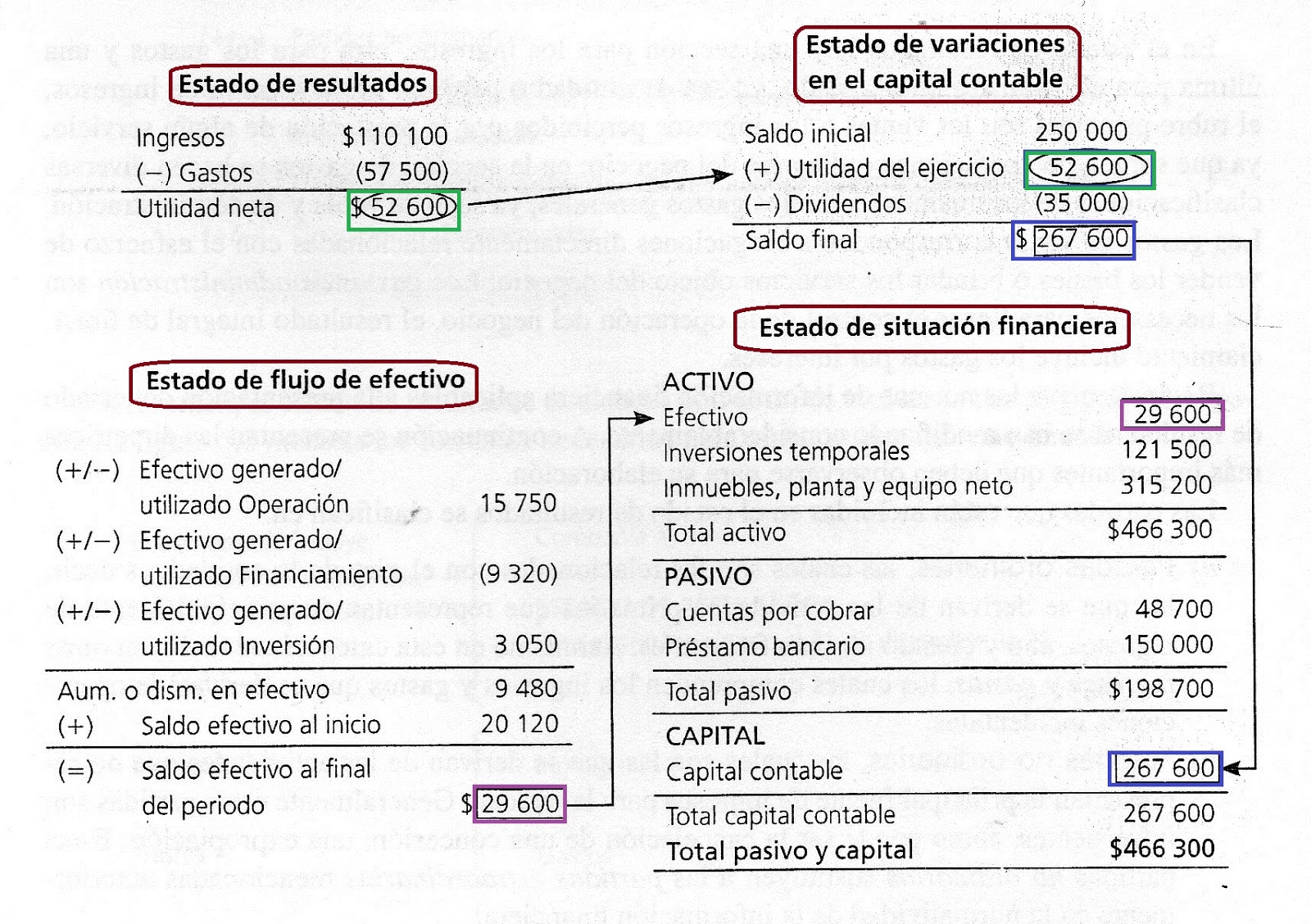

El Estado de Situación Financiera se presenta típicamente en forma de ecuación:

Must Read

Activos = Pasivos + Patrimonio

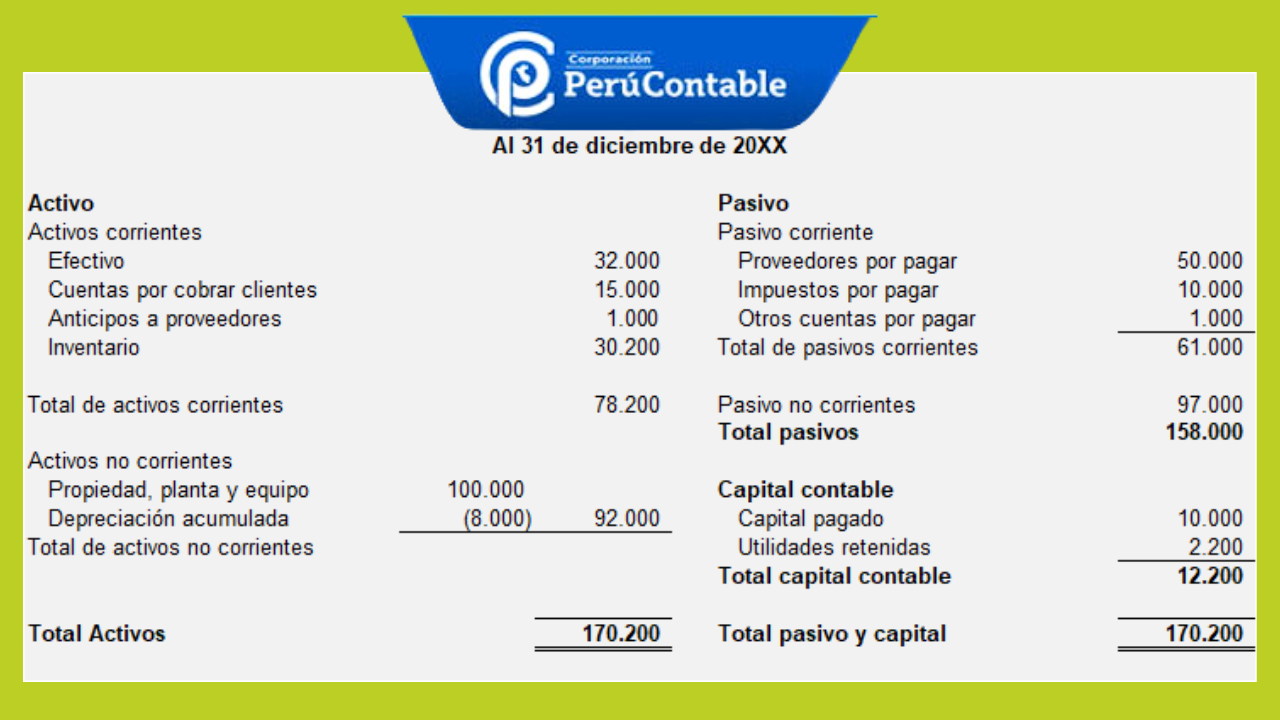

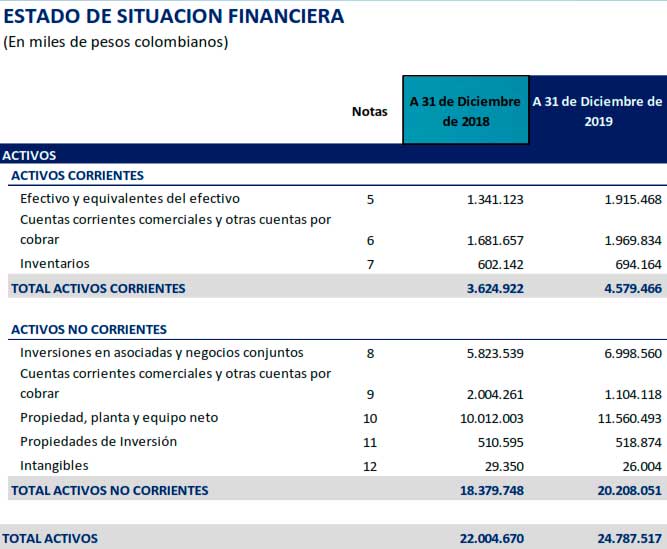

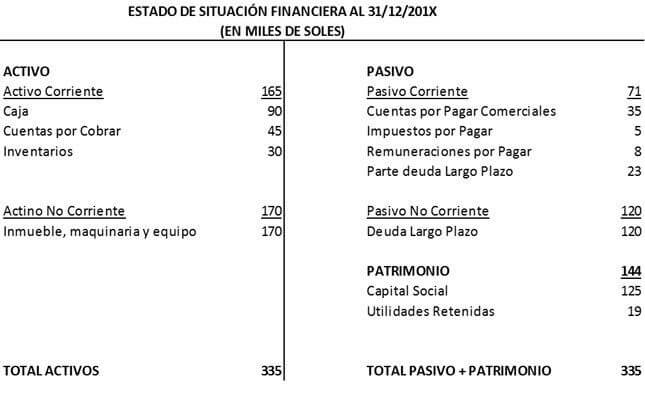

Fase 1: Activos

Son los recursos que la empresa controla y que se espera que generen beneficios futuros. Se dividen en:

- Activos Corrientes: Efectivo, cuentas por cobrar (dinero que le deben a la empresa), inventario, inversiones a corto plazo. Ejemplo: Efectivo en banco.

- Activos No Corrientes: Propiedad, planta y equipo (terrenos, edificios, maquinaria), inversiones a largo plazo, activos intangibles (patentes, marcas). Ejemplo: Edificio de oficinas.

Fase 2: Pasivos

Son las obligaciones de la empresa con terceros. Se dividen en:

- Pasivos Corrientes: Cuentas por pagar (dinero que la empresa debe a sus proveedores), préstamos a corto plazo, salarios por pagar. Ejemplo: Factura de electricidad pendiente.

- Pasivos No Corrientes: Préstamos a largo plazo, bonos por pagar. Ejemplo: Hipoteca bancaria.

Fase 3: Patrimonio

Es la inversión de los propietarios en la empresa. Incluye el capital social (dinero aportado por los accionistas) y las utilidades retenidas (ganancias acumuladas que no se han distribuido). Ejemplo: Aportaciones iniciales de los socios.

Analizar la relación entre estos tres componentes proporciona información valiosa sobre la estabilidad y solidez financiera de la empresa. Un alto nivel de activos en comparación con los pasivos generalmente indica una mejor salud financiera.