Estructura Del Estado De Costos De Producción Y Ventas

La Estructura del Estado de Costos de Producción y Ventas es un informe financiero crucial que detalla todos los costos incurridos para fabricar y vender un producto durante un período específico. No es un estado financiero obligatorio como el Balance General o el Estado de Resultados, pero es vital para la toma de decisiones internas, como fijar precios, controlar costos y evaluar la eficiencia de la producción.

¿Para qué sirve?

Este estado ayuda a:

- Identificar los costos exactos de producción.

- Analizar áreas donde se pueden reducir costos.

- Establecer precios de venta competitivos y rentables.

- Evaluar el rendimiento del proceso productivo.

Construyendo el Estado de Costos: Paso a Paso

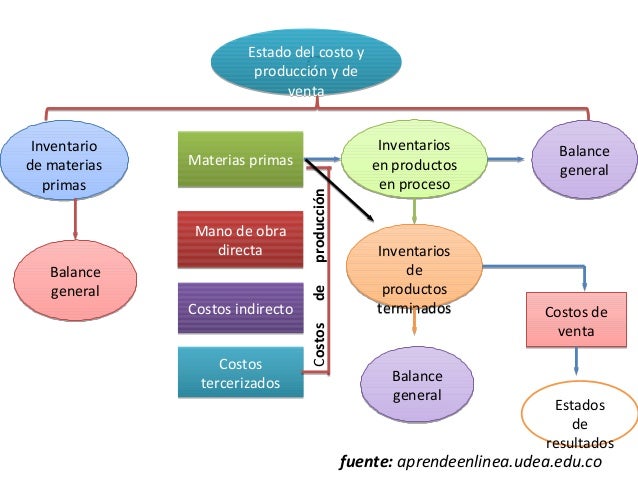

La estructura se divide generalmente en tres fases:

Must Read

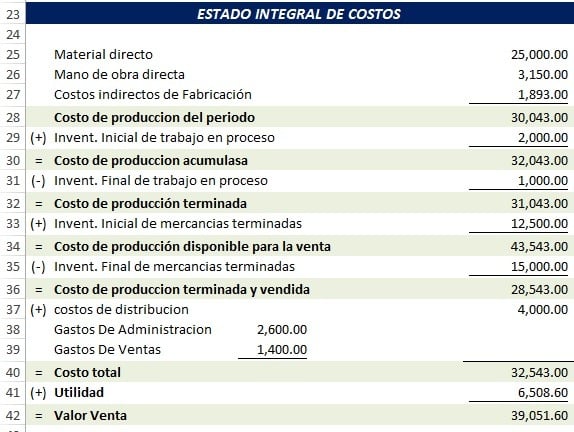

1. Costo de la Materia Prima Utilizada:

Este primer paso calcula el costo de los materiales que realmente se utilizaron en la producción. Se calcula así:

- Inventario Inicial de Materia Prima: Valor de la materia prima disponible al inicio del período.

- + Compras de Materia Prima: Costo de la materia prima comprada durante el período.

- - Inventario Final de Materia Prima: Valor de la materia prima que quedó al final del período.

- = Costo de la Materia Prima Utilizada: Monto total de la materia prima consumida en la producción.

Ejemplo: Inventario Inicial ($10,000) + Compras ($25,000) - Inventario Final ($5,000) = Costo de Materia Prima Utilizada ($30,000).

2. Costo de Producción:

Aquí, sumamos todos los costos directos e indirectos relacionados con la fabricación:

- Costo de Materia Prima Utilizada: Calculado en el paso anterior.

- + Mano de Obra Directa: Salarios y beneficios de los trabajadores directamente involucrados en la producción.

- + Costos Indirectos de Fabricación (CIF): Costos que no se pueden atribuir directamente a un producto (ej: alquiler de la fábrica, depreciación de la maquinaria, supervisión).

- = Costo Total de Producción.

- + Inventario Inicial de Productos en Proceso: Costo de productos parcialmente terminados al inicio del periodo.

- - Inventario Final de Productos en Proceso: Costo de productos parcialmente terminados al final del periodo.

- = Costo de los Productos Manufacturados.

Ejemplo: Costo de Materia Prima Utilizada ($30,000) + Mano de Obra Directa ($20,000) + CIF ($15,000) = Costo Total de Producción ($65,000).

3. Costo de Ventas:

Finalmente, calculamos el costo de los productos que realmente se vendieron:

- Costo de los Productos Manufacturados.

- + Inventario Inicial de Productos Terminados: Costo de los productos listos para la venta al inicio del período.

- - Inventario Final de Productos Terminados: Costo de los productos listos para la venta que quedaron al final del período.

- = Costo de Ventas: El costo total de los productos que se vendieron.

Ejemplo: Costo de Productos Manufacturados ($65,000) + Inventario Inicial ($12,000) - Inventario Final ($8,000) = Costo de Ventas ($69,000).